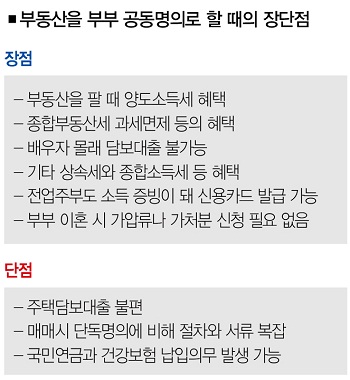

부부 공동명의 세테크의 장단점

경기도 안양시 평촌에 거주하는 박경한(60)씨는 화성시 동탄지구 토지보상금을 인근 상가에 투자할 계획이다. 계약을 앞두고 아내와 공동명의로 하는 게 유리하다는 말을 들은 그는 소유권을 공동명의로 할지 고민 중이다.

부부 공동명의는 여러 면에서 장점이 많다. 가장 큰 장점은 부동산을 양도할 때 양도소득세 부담을 줄일 수 있다. 부부가 공동명의로 등기를 했다가 다른 이에게 부동산을 양도하면 부부 각자의 양도차익에 세금을 매긴다. 양도세율은 누진세율 구조라서 부부가 양도차익을 나누면 상대적으로 낮은 세율이 적용된다. 단독명의로 등기 후 양도할 당시 양도차익이 2억원이라고 치자. 그러면 약 5400만원의 양도세를 내야 한다. 하지만 부부 공동명의로 등기한 뒤 양도하면 양도차익은 각각 1억원씩으로 나뉜다. 양도차익 1억원에 대한 양도세는 약 1900만원이다. 둘을 합쳐도 3800만원에 불과하다. 양도세가 1600만원가량 줄어든 셈이다.

부동산을 보유하고 있을 때도 절세 효과를 누릴 수 있다. 소득세는 소득금액에 따라 누진세율로 정해진다. 때문에 임대소득을 절반씩 나누면 낮은 누진세율을 적용받을 수 있다. 특히 상대 배우자가 다른 부동산을 취득할 때 자금 출처를 만들어 줄 수도 있다. 박씨가 12억원의 상가를 부부 공동명의로 해뒀다고 가정하자. 그러면 전업주부인 박씨의 아내도 일정한 임대수익을 얻는다. 또 이 상가를 14억원에 양도했다고 해보자. 그러면 박씨의 아내는 양도소득을 얻는다. 증여세도 줄어든다.

소득세와 증여세, 양도세까지 할인

부부 일방의 재산권행사 제한도 가능하다. 공동명의라서 배우자의 동의 없이 해당 주택을 처분하거나 변경할 수 없다. 일방적인 주택담보대출도 제한할 수 있다. 물론 부부는 일상적인 가사업무에 대해서는 대리권한을 나타내는 증명없이도 상대방을 대리할 수 있다.

하지만 재산권 처분의 경우는 상대방의 인감증명, 위임장 등 대리권한을 증명할 수 있는 서면이 있어야 한다. 경매시 소유권 방어에도 유리하다. 주택지분 중 배우자 일방이 소유한 지분을 담보로 제공해 경매로 넘어간 경우에는 주택 전체가 아닌 그 배우자가 소유한 지분, 다시 말해 주택의 일부분에 대해서만 경매가 진행된다.

따라서 그 경매 목적물의 효용가치가 크지 않아 싼 값에 낙찰될 가능성이 크다. 또 다른 사람에게 낙찰되더라도 지분을 가진 배우자가 공유자의 자격으로 우선매수신고를 하면 그 주택을 다시 구입할 수도 있다. 우선매수신고란 경매에서 공유자(여기서는 배우자)가 매각기일까지 최저매각가격의 10%에 해당하는 금액 등 적절한 보증을 제공하고, 경매 목적물에 대한 최고매수신고가격과 동일한 가격으로 채무자(배우자 일방)의 지분을 우선매수하겠다는 내용을 신고하는 것이다. 현행법은 다른 사람의 최고가매수신고가 있더라도 우선매수신고를 한 공유자에게 매각을 허가하도록 돼 있다.

부부 공동명의는 이처럼 장점이 많다. 그렇다면 모든 부동산을 부부 공동명의로 해놓는 게 좋을까. 그건 아니다. 상황에 따라 다르다. 일단 부동산을 공동명의로 해서 득을 보려면 공동명의로 바꾸려는 목적이 무엇인지 분명히 해야 한다. 가치가 더 상승할 것으로 예상되는 부동산이라서 현재 가격으로 증여해 향후 부담할 증여세나 양도세를 줄이겠다는 계산이라면 부부 공동명의는 괜찮은 전략이다. 하지만 종합부동산세를 아끼려는 거라면 생각해 볼 필요가 있다.

그뿐만 아니라 주택은 양도가액의 9억원까지 1가구 1주택 비과세를 받을 수 있기 때문에 양도가액이 9억원을 넘지 않는 주택이라면 어차피 양도세가 없다. 단독명의일 때나 공동명의일 때나 별반 큰 차이가 없다는 얘기다.

종부세 노리면 세테크 실패

부부 공동명의로 바꿀 때 고려해야 할 점은 또 있다. 주택가격의 절반이 배우자 명의로 바뀌면 취득세를 내야 한다. 부부 공동명의로 주택을 취득했을 당시의 가격에 3.5%의 취득세율을 곱하면 취득세가 나온다. 예를 들어 취득 당시의 가격이 2억원이었던 주택을 공동명의로 바꿀 경우 취득세는 1억원×3.5%로 350만원을 내야 한다는 얘기다. 여기에 등록세와 등기비용까지 포함하면 취득가액의 4% 이상을 내야 한다. 여차하면 줄어들 종부세보다 더 많은 부대비용이 발생할 수 있는 거다. 따라서 단독명의 주택을 부부공동명의로 변경하려는 경우에는 증여세ㆍ취득세ㆍ등기수수료와 공동명의로 인한 양도소득세ㆍ종합부동산세 등 절세비용을 꼼꼼히 비교한 후 결정해야 한다.

장경철 한국창업부동산정보원 이사 2002cta@naver.com

장경철 한국창업부동산정보원 이사

2002cta@naver.com

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.