서동성의 신용 Tech

신용등급만 좋으면 저금리로 대출을 받을 수 있을까. 그렇지 않다. 신청자의 직장, 외부 신용평가사의 등급, 자체 개인신용평가시스템을 근거로 최종 금리가 책정된다. 다양한 요인에 의해 대출금리가 결정된다는 얘기다. 만약 대출신청 후 신용등급이 좋아졌거나 직장에서 승진했다면 대출신청 시 책정된 금리보다 낮은 금리를 적용받을 수 있다. 금리의 비밀을 파헤쳐봤다.

예를 들어보자. 직장인 A씨와 사업가 B씨가 C금융사에서 대출을 신청했다. A씨는 국내 대기업에 재직 중이고, B씨는 개인사업장을 운영하고 있다. A씨와 B씨의 신용등급은 각각 6등급, 1등급이다. 두사람은 어떤 조건으로 대출을 받을까. 금융사 10곳 중 9곳은 신용이 1등급인 사업가 B씨보다 신용이 6등급인 직장인 B씨에게 더 낮은 금리를 적용할 것이다.

이는 담보대출에서도 동일하게 적용된다. 직업의 형태, 외부 신용평가사의 신용등급, 금융사 자체 개인신용평가시스템, 담보형태에 따라 금리가 결정된다. 여기서 중요한 것은 담보형태다. 나머지 3개의 항목이 동일해도 담보가 아파트인지, 빌라인지, 토지인지에 따라 담보대출 금리가 달라진다. 주목할 것은 담보대출의 경우 일반적으로 아파트를 담보로 잡았을 때 금리가 낮아진다는 거다. 빌라나 다세대주택보다 아파트의 평균 금리가 높기 때문이다. 만약 담보대출을 받아야 하는데 아파트를 가지고 있다면 아파트 담보대출을 이용할 것을 추천한다.

대출금리 낮게 받는 방법

금리가 결정되는 요인을 살펴봤으니 저금리로 대출받을 수 있는 방법을 알아보자. 첫째는 저금리로 대출을 받을 수 있는 자격을 만드는 거다. 방법은 다양하다. 안정적인 직장으로 이직하거나 특정 금융사를 꾸준히 이용한다. 주거래 은행은 다른 금융사보다 개인신용평가시스템 등급이 더 높기 때문이다. 금융전문가들이 고객에게 주거래 은행을 적극 활용하라고 강조하는 것은 이 때문이다. 본인이 상환할 수 있는 수준의 자금을 대출한 후 꾸준히 갚는 것도 신용등급을 높이는 하나의 방법이다. 이때 주의해야 할 점은 연체는 금물이라는 것이다. 하루라도 연체를 안 하는 건 신용등급을 끌어올리는 좋은 수단이다. 연체하지 않고 꾸준하게 대출을 상환하는 것이 금융거래 시 본인의 금리를 결정하는 밑거름이다.

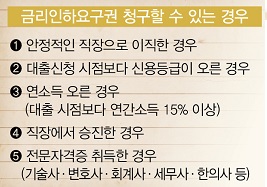

만약 대출상환 중간에 본인의 신용등급이 향상됐다면 어떻게 해야 할까. 이럴 땐 금융사에 금리인하요구권을 청구할 수 있다. 금리인하요구권은 거래하고 있는 금융사에 금리를 낮춰달라고 요구하는 권리다. 금리인하요구권을 이용할 수 있는 요건은 다음과 같다. 첫째, 현재 직장보다 안정적인 곳으로 이직했을 경우다. 직군의 상태와 안정성 측면에서 점수가 부가된다. 둘째, 기존 금융사 거래 시 등급보다 신용등급이 향상됐을 경우다. 셋째, 연간 소득이 오르거나 대출 시점보다 15% 이상 향상된 경우다. 직장에서 승진을 했거나 기술사ㆍ변호사ㆍ회계사ㆍ한의사 등 정문자격증을 취득한 경우에도 금리인하요구권을 청구할 수 있다.

금리인하요구 자격요건 잘 살펴야

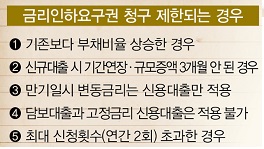

본인이 이 중 하나라도 해당되는 사항이 있다면 그에 맞는 증빙서류를 구비해 신분증을 지참하고 대출을 받은 금융기관에서 금리인하요구 신청서를 작성하면 적격심사가 이뤄진다. 다만 금리인하요구권을 주장할 자격을 갖췄다고 할지라도 다음과 같은 사유가 있을 경우는 제한된다. 기존보다 부채비율이 상승한 경우다. 신규대출을 받은 후 3개월이 지나기 전까지는 대출상환 기간연장이나 증액규모를 신청할 수 없다. 만기일시를 앞두고 있을 땐 변동금리 신용대출만 적용된다. 담보대출과 고정금리 신용대출에는 적용이 되지 않는다. 연간 신청회수를 2회 넘긴 경우도 제한된다.

서동성 희망체크론 팀장 kkh4792@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?