40대에 고하다 ❺ 돈 받는 법

의학이 발달하면서 평균 수명이 늘어나고 있다. 쉽게 말해 ‘자신이 생각하는 것보다 오래 사는’ 세상에 온 것이다. ‘무전장수無錢長壽’ 리스크에서 벗어나기 위해선 40대부터 ‘돈 받는 법’을 관리해야 한다.

은퇴 시기는 빨라졌는데, 수명은 늘었다. 이로 인해 은퇴 후 자산운용전략이 ‘축적(적립)’에서 ‘인출’ 쪽으로 초점이 바뀌고 있다. 사실 과거에는 은퇴 후 기간이 길지 않았다. 더구나 어느 정도 높은 금리가 제공돼 모아놓은 자금을 예금에만 묻어놔도 생활하는 데 별 지장이 없었다. 요즘은 완전히 다르다. 은퇴 후 기간이 긴 데다 저금리로 ‘예금효과’가 별로 없다. 물가상승으로 은퇴 후 생활비가 늘어난 것도 부담이다. 그중 의료비는 매년 증가 추세다. 실제로 1994년 대비 2009년 기준 고령자 의료비는 무려 11배나 상승했다. 은퇴 후 인출전략이 필요한 이유다.

안정적인 현금흐름을 만들기 위한 인출전략에서 가장 먼저 고려해야 할 건 인출순서를 파악하는 것이다. 모아 놓은 자산이 파악돼야 부족분에 대한 대비를 할 수 있다. 이는 40대부터 준비해야 한다. 먼저 변액연금보험은 45세부터 연금을 받을 수 있다. 기본 납입이 끝나고 의무거치 기간이 지나면 수령이 가능하다. 하지만 45세에 직장을 다니고 있다면 연금 개시 시점을 늦추는 게 좋다. 그러면 연금수령액이 예상보다 많아질 수도 있다. 퇴직연금과 연금저축은 55세부터 연금으로 받을 수 있다는 점을 잊어선 안 된다. 주택연금은 부부 모두 만 60세 이상일 때 활용 가능하다. 국민연금은 1969년생부터는 65세로 늦어졌다.

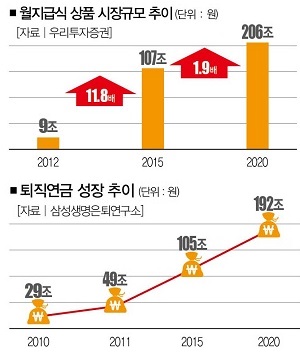

셋째 방법은 월지급식 상품이다. 일반적인 은퇴시기는 55세다. 그런데 국민연금은 65세부터 지급받게 된다. 10년간 소득없이 지내야 되는데 그 기간에 월급처럼 받을 수 있는 금융상품이 월지급식 상품이다. 월지급식 상품은 은퇴 후 고정적인 현금흐름을 통해 안정된 노후생활비가 필요한 이들과 저금리로 이자수입만으로 생활하기 어려운 이들에게 필요하다. 원금 1억원을 연 4.6% 수익이 발생하는 상품에 투자한다면 10년 동안 원리금을 포함해 월 100만원 정도를 받을 수 있다. 이에 따라 40대부터 목돈을 체계적으로 관리해 나간다면 장기간 안정적인 노후생활의 기반을 마련할 수 있다.

대표적인 상품이 즉시연금이나 월지급식 펀드다. 이 상품들은 평상시에는 연금소득을 창출하지만 갑작스런 상황이 발생하면 언제든지 중도해지가 가능해 유동성 문제에 대처할 수 있다. 또한 주식과 채권에 투자돼 운용되는 만큼 인플레이션 위험에도 대비가 가능하다.

이호 더스쿠프 기자 rombo7@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?