가계부채 리스크

가계부채가 가파르게 늘어나고 있다. 2014년 한해 67조원이 증가했을 정도다. 시장은 지난해 두차례 단행된 금리인하와 부동산 규제완화를 원인으로 꼽는다. 그럼에도 정부는 올 3월 기준금리를 1%대로 인하했다. 가계부채, 관리가 가능한 수준일까.

기준금리가 사상 첫 1%대에 진입했다. 돈줄이 말랐던 직장인이나 기업에 이보다 더 좋은 ‘희소식’은 없다. 이전보다 많은 대출을 받아도 갚아야 할 원리금이 적기 때문이다. 하지만 이런 희소식이 언제 부메랑으로 돌변해 폐부肺腑를 찌를지 알 수 없다. 세상에 ‘영원한 저금리’는 없기 때문이다. 권오인 경제정의실천시민연합(경실련) 팀장은 “미국 연방준비제도(Fed)가 금리를 인상하면 해외자본 이탈을 막기 위해서라도 (한국의 금통위는) 금리를 올릴 수밖에 없을 것”이라며 “금리가 오르면 대출이 있는 가계에 큰 부담이 될 수도 있다”고 말했다.

정부는 ‘가계부채 리스크’가 과하게 부풀려졌다는 입장을 고수하고 있다. 전체 가계부채의 70%가 소득 상위 40%인 고소득 가계가 갖고 있어서다. 가계부채의 상환능력이 양호하다는 거다. 하지만 이 통계는 설득력이 부족하다는 지적도 있다.

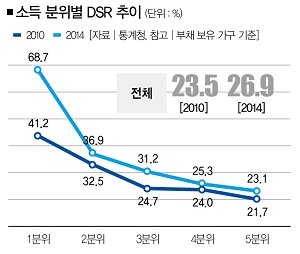

김완중 하나금융경영연구소 연구위원은 “상환능력을 알 수 있는 정확한 수치는 가처분소득 대비 원리금 상환비율(DSR)”이라고 말했다. DSR은 가계가 연소득 중 얼마큼을 부채 원리금을 갚는데 쓰는지를 보여주는 지표다. 통계청의 ‘가계금융·복지조사 보고서’에 따르면 지난해 빚이 있는 가구가 1년간 갚은 원리금은 1175만원으로, 전년(1011만원)보다 16.1% 늘었다. 하지만 같은 기간 가처분소득은 4123만원에서 4357만원으로 6.1% 증가하는 데 그쳤다. 그 결과, DSR은 같은 기간 24.5%에서 26.9%로 증가했는데, 이는 서브프라임 사태가 발생한 2007년 10월 미국의 DSR 13.2%보다 높은 수치다.

특히 지난해 소득 하위 20%인 1분위 계층 중 빚이 있는 가구의 DSR은 68.7%에 달했다. 2013년 42.2%보다 26.5%포인트나 늘어났다. 김완중 연구위원은 “대출 상환 부담으로 1분위 가구가 부실 위험에 처해 있다”며 “하위 소득 가계가 몰락하면 부동산 시장과 금융업 전체로 부담이 전이될 것”이라고 경고했다.

환금성 리스크에 담보력 불안

그럼에도 정부는 “부채의 담보력은 안전한 수준”이라고 판단하고 있다. 부동산을 포함한 가계의 총자산이 총부채의 5배를 넘는다는 게 근거다. 하지만 이 주장도 설득력이 부족하다. 우리나라 가계의 금융자산 중 75%는 환금성換金性(자산의 완전한 가치를 현금화할 수 있는 가능성)이 낮은 부동산이다. 가계부채가 붕괴할 위험에 처했을 때 부동산만 믿었다간 큰코다치기 십상이라는 거다.

권오인 팀장은 “부동산 가격이 하락하면 부동산의 환금성은 더 떨어진다”며 “여기에 담보가치까지 낮아지면 결과적으로 가계부실이 확대될 것”이라고 꼬집었다. 시민단체 바른사회시민회의의 김영훈 경제실장은 “정부가 가계부채를 관리할 수 있다고 말하지만 근거가 부족하다”며 “가계부채 총량을 축소하는 한편 부채의 질을 구조적으로 개선하려는 노력이 필요하다”고 지적했다.

김다린 더스쿠프 기자 quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?