아직은 갈길 먼 조선업

최근 조선업계의 주가상승률이 시장 평균보다 더 클 것이라는 의견들이 곳곳에서 나오고 있다. 국제유가의 반등, 1분기 신규 조선 수주실적 세계 1위 탈환, 원자재가격(후판•도료) 하락 등에 따라 수익성이 개선될 거라는 기대감이 감돌고 있는 것이다. 이런 기대감, 가져도 좋을까.

이 질문에 대한 답을 찾으려면 현대중공업과 현대미포조선의 실적개선의 이유를 눈여겨봐야 한다. 두 회사는 현대오일뱅크와 하이투자증권을 연결실적에 반영하고 있다. 현대중공업은 현대오일뱅크 지분 91.1%, 현대미포조선은 하이투자증권 지분 83.2%를 각각 보유하고 있다. 특히 올해 현대중공업 예상 영업이익의 72.5%는 오일뱅크, 현대미포조선 영업이익의 100%는 하이투자증권에서 발생할 것으로 보인다. 이를 근거로 현대오일뱅크와 하이투자증권의 상승세가 현대중공업과 현대미포조선의 주가를 끌어올리지 않을까 하는 거다. 물론 이런 접근이 무리는 아니다.

하지만 이는 중장기적 관점에서 매우 위험할 수 있다. 일단 국제유가가 하락세를 면하지 못하고 있어 해양플랜트 발주시장은 여전히 위축돼 있다. 참고로 국내 조선사들은 해양플랜트 사업 비중이 조선 사업 비중보다 훨씬 크다. 상선 부문도 역시 경쟁이 격화돼 선가가 하락세다.

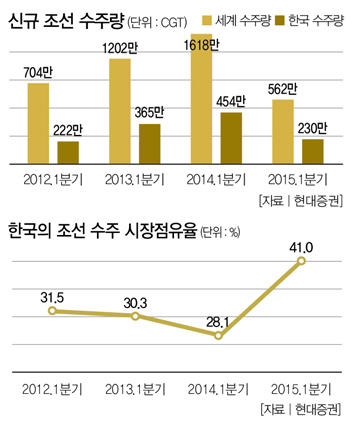

업체별 신규 수주 성적도 초라하다. 생산설비와 시추설비를 모두 포함해 해양플랜트 신규 수주는 전무하고, 상선 위주의 수주가 있었지만 올해 목표대비 10~15% 수준에 머물고 있다. 현대중공업은 선박 약 6억 달러(삼호중공업 포함시 약 10억 달러)와 해양플랜트 설계변경 약 4억 달러를 수주하는데 그쳤다. 삼성중공업과 현대미포조선도 각각 23억 달러와 3억2000만 달러에 머물렀다.

이처럼 수주와 선가, 수주잔고 등 조선업종 주요 지표는 계속 악화되고 있다. 일부 조선사의 실적개선은 대규모 충당금 설정 등에 따른 기저효과 덕분이다. 충당금은 기본적으로 미래에 발생할 수 있는 손실을 현재로 당겨오는 성격을 갖고 있기 때문이다. 물론 단기적인 관점에서 보면 기저효과에 따른 1분기 실적개선, 후판•도료 원자재 가격하락 등이 폭락한 조선주를 제자리로 끌어올릴 수는 있을 것이다. 하지만 장기적으로는 그다지 긍정적인 시그널은 아니다.

정동익 현대증권 연구원 newday@hdsrc.com

정동익 현대증권 연구원

newday@hdsrc.com

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.