脫코넥스 효과

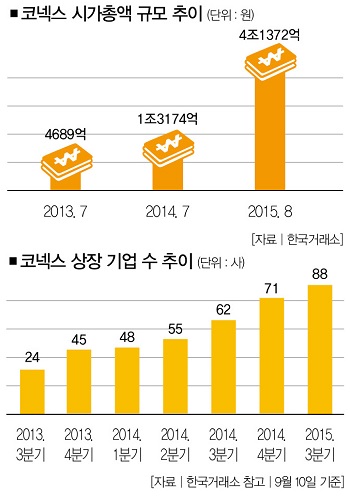

스타트업과 기술형ㆍ성장형 혁신기업의 자금조달을 위한 제3의 주식시장 ‘코넥스(Korea New Exchange)’가 출범한 지 2년이 지났다. 규모의 성장은 어느 정도 달성했다는 평가를 받고 있다. 상장사는 2013년 21개 기업에서 88개 기업으로 약 4.2배가 됐다. 시가총액은 4689억원에서 8월 기준 4조1372억원으로 782%이상 증가했다. 우려를 샀던 거래량과 거래대금도 증가했다. 2013년과 2014년 일평균 거래대금은 3억9000만원에 불과했지만 올해에는 18억200만원으로 늘어났다.

개장 이후 자금조달에 성공한 기업은 28곳으로 총 1142억원(51건)이 코넥스 상장기업으로 유입됐다. 하지만 시장활성화, 거래양극화의 문제는 여전히 해소되지 않고 있다. 코넥스 시장 출범 이후 거래형성률은 43.3%에 불과하다. 올해 들어 50%를 웃돌고 있지만 88개 상장사 중 40개 이상의 기업은 여전히 거래가 없다는 얘기다. 그나마 거래량이 증가한 것은 정부의 코넥스 시장 활성화 정책 덕분이다.

정부는 코넥스 출범 초기 ‘예탁금 3억원’을 고집스럽게 유지했다. 리스크가 큰 기업이 상장돼 있어 손실을 감수할 수 있는 투자자가 참여하는 게 맞다는 취지에서였다. 하지만 높은 문턱이 거래를 막는다는 지적이 잇따르자 지난 6월 29일 예탁금 규제를 1억원으로 완화했고, 7월 27일에는 최소 투자 금액은 정해져 있지 않은 소액투자전용계좌(연 3000만원 한도)를 도입해 개인투자자의 시장참여를 유도했다.

증권업계 관계자는 “중국의 경기둔화, 미국의 기준금리 인상 우려 등의 영향으로 투자심리가 위축됐다”면서도 “이를 감안하더라도 코넥스 시장의 거래율이 낮은 건 부인할 수 없는 사실”이라고 말했다. 코넥스의 낮은 거래율은 상장주식 회전율(거래량÷상장주식수), 시가총액 회전율(거래대금÷시가총액)을 통해 쉽게 확인할 수 있다.

8개 기업의 코스닥 상장 이후 주가상승률은 평균 72.5%를 기록했다. 이 가운데 심장 제세동기를 제조하는 의료기기업체 메디아나의 주가는 코스닥 공모가 대비(9월 9일 기준) 292.7%이나 상승했다. 상장한지 1년여 만에 3배 가까이 상승한 셈이다. 체외진단ㆍ검사 기업 랩지노믹스의 주가도 공모가 대비 240.1% 상승했고 시가총액은 565억원에서 1370억원(242%) 늘어났다. ‘테라셈(13.66%)’ ‘하이로닉(12.74%)’ ‘아이티센(69.33%)’을 포함하면 코스닥 이전 상장기업 8곳 중 5곳이 주가상승 등 외형 성장에 성공했다.

금융당국은 코넥스가 코스닥시장으로 가는 징검다리 역할을 제대로 하고 있다는 평가를 내리고 있다. 출범 목적을 잘 수행하고 있다는 거다. 하지만 시장은 이를 ‘탈코넥스 효과’로 보고 있다. 정보부족으로 신뢰성을 확보하기 어려웠던 코넥스 시장에서 벗어나면서 투자자의 주목을 받고 있다는 얘기다. 코넥스 시장에서 코스닥으로 이전한 기업이 겪는 ‘상장락落 현상’은 이를 잘 보여주는 예다. 코넥스 상장기업이 ‘탈코넥스’에 성공하면 기관투자자들이 매도를 한다. 이를 개인투자자들이 메워주면 주가가 유지되겠지만 그러기 힘들다. 코넥스에 있던 해당 기업을 잘 모르는 경우가 많아서다. 상장락 현상을 겪은 기업의 주가가 초반전이 지나면서 상승곡선을 그리는 예가 많은 이유가 여기에 있다.

탈코넥스 효과에 함박웃음

사례를 보자. 지난해 10월 7일 코스닥 시장으로 이전 상장한 메디아나의 주가는 상장 첫날 8.16% 하락했다. 기관투자자가 상장 당일 1만4720주를 대량 매도했기 때문이다. 이는 투자자의 개래로 형성된 주가가 아닌 수급으로 형성된 주가를 시장이 믿지 않는다는 의미다. 실제로 메디아나의 주가는 지난 9일 기준 1만8150원으로 공모가 6200원 대비 3배가량 상승했다. 증권업계 관계자는 “거래가 활성화되고 투자 정보가 많아야 기업의 가치평가에도 신뢰가 생긴다”며 “코넥스 시장에 신뢰가 없다 보니 코스닥으로 이전 상장한 기업의 주식도 일단 팔고보자는 불안심리가 생기는 것”이라고 말했다. ‘탈코넥스 효과’ ‘상장락 효과’를 없애려면 정보부족 현상을 해결해야 한다는 것이다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

강서구 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.