주효앙의 Let’s make Money | 노후 대비 중요한 까닭

미국 연방준비제도(연준ㆍFed)가 기준금리 동결을 결정했다. 물론 연내엔 기준금리가 인상될 공산이 크다. 그렇다고 저금리 국면이 끝난다는 건 아니다. 연준은 글로벌 경제에 충격을 주지 않기 위해 ‘가파른 금리인상’을 지양할 것으로 보이기 때문이다. 이럴 때일수록 투자자는 확정형 수익을 보장하는 상품에 관심을 기울일 필요가 있다.

그렇다면 미국이 금리를 올릴 경우 우리나라에는 어떤 일이 발생할까. 미국이 금리를 인상한다는 건 달러화의 유동성을 줄이겠다는 의미다. 그 결과 글로벌 시장에 풀린 달러화가 회수된다. 이는 달러화의 영향권에 있는 신흥국이나 개발도상국 경제에 타격을 줄 수 있음을 시사한다. 대외의존도가 높은 우리나라 경제도 영향을 받을 공산이 크다.

미국의 기준금리 인상으로 우리나라에서 달러가 빠져 나간다고 가정해 보자. 정부는 당연히 달러 유출을 막기 위해 기준금리에 손을 댈 것이다. 이는 초저금리로 시중에 자금을 풀고 가계대출을 늘려 부동산 등 자산을 부양해 온 한국경제에 찬물을 끼얹는 격이다. 도식으로 간단하게 설명하면 다음과 같다. ‘금리 인상→시중금리 상승→이자 부담 증가→대출자 어려움 가중→소비 위축→기업 실적 감소→급여 인하 및 구조조정→소비 더 위축’.

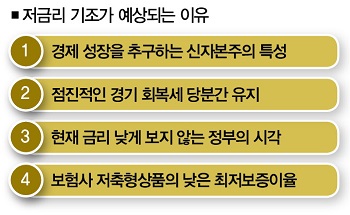

인상되더라도 소폭에 그칠 거라는 얘기다. 2008년 글로벌 금융위기 이후 많은 것을 경험한 미국은 초저금리 정책을 발판으로 무너진 경제와 주가를 살려 냈다. 이렇게 살린 경제와 주가를 급격한 금리 인상으로 다시 무너뜨릴 가능성은 제로에 가깝다. 물론 재정건전성 확보 차원에서 소폭의 금리 인상은 단행될 수 있지만 지금과 같은 ‘저금리 국면’은 당분간 지속될 전망이다.

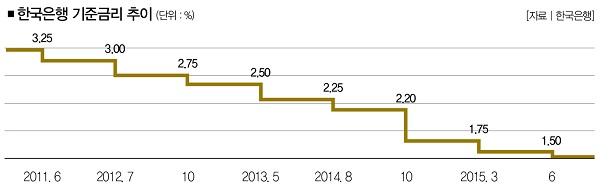

이런 미국의 저금리 기조는 우리나라에도 영향을 미칠 것이다. 이주열 한국은행 총재가 국정감사에서 “현재 정책 담당자는 대한민국의 기준금리가 절대 최저치라고 생각하지 않는다”고 말한 것처럼. 필자는 우리나라의 기준금리가 ‘제로금리’까지 떨어질 수 있다고 내다본다. 근거는 대다수 보험사가 저축형보험상품에 적용하는 최저보증이율이다. 보험사의 저축형상품은 주로 20년 이상의 장기상품을 판매한다. 은행보다 1%가량 높은 이자를 주는 게 특징이다. 이 때문에 장기저축 목적으로 보험사의 상품을 이용하는 고객이 많다. 비과세 혜택을 받을 수 있다는 점도 매력이다.

‘경영의 달인’으로 불리는 잭 웰치 제너럴일렉트릭(GE) 전 회장은 “은퇴 이후 유일한 저축이자 재테크 수단은 확정수익을 주는 금융상품”이라고 말한 바 있다. 실제로 미국 금융시장의 약 16%는 확정수익형 상품으로 구성돼 있다. 우리나라에도 이런 상품은 있다. 연 3.5%의 최저금리를 평생 보장해 주는 상품, 연 12.3%의 확정수익을 보장하는 상품 등이다. 발생된 펀드 수익 가운데 가장 높은 수익으로 연금을 주는 금융상품도 이런 유형에 속한다. 수차례 언급했듯이 우리는 저성장ㆍ저금리ㆍ저물가 시대에 살고 있다. 안정된 미래를 살기 위해선 현명한 선택이 필요하다. 이때 ‘확정형 금융상품’은 그 답이 될 수 있을 것이다.

주효앙 모네타 재무컨설턴트 joohyoang@hanmail.net

주효앙 모네타 재무컨설턴트

joohyoang@hanmail.net

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.