이랜드의 신용등급이 잇따라 하향조정되고 있다. 국내 양대 신용평가사가 이랜드에 ‘박한’ 점수를 주고 있는 것이다. 부채가 많은데 수익이 예년 같지 않다는 이유에서다. 중국 사업이 신통치 않은 게 그룹 실적에 악영향을 끼쳤다는 분석이다. 특히 이랜드그룹의 캐시카우 패션사업 부문이 문제다.

이랜드그룹이 연이은 신용등급 하향조정으로 몸살을 앓고 있다. 지난해 12월 15일 나이스신용평가가 이랜드그룹의 계열사인 이랜드월드·이랜드리테일·이랜드파크의 등급전망을 ‘안정적’에서 ‘부정적’으로 낮춘 건 신호탄이었다.

그로부터 약 4개월이 흐른 7일 한국기업평가도 등급을 조정했다. 한기평은 파크의 무보증사채 신용등급을 ‘BBB안정적’에서 ‘BBB-안정적’으로 내렸고, 이랜드월드·이랜드리테일의 등급전망도 ‘안정적’에서 ‘부정적’으로 조정했다. 신용등급 ‘BBB’는 현재 원리금 지급능력은 양호하지만 경제여건과 환경약화에 따라 지급능력이 저하될 가능성이 있는 등급이다.

등급 하락을 부채질한 건 신통치 않은 실적이다. 지난해 이랜드그룹의 영업이익(세전)은 4192억원으로 2014년 대비 36.1% 감소했다. 매출은 7조1000억원을 기록했지만 전년 대비 5.8% 증가하는 데 그쳤다.

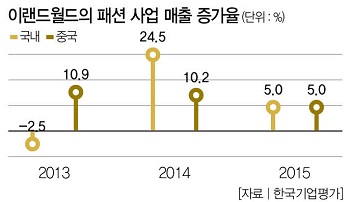

계열사별 수익도 좋지 않다. 패션 사업을 책임지고 있는 이랜드월드의 지난해 영업이익(2378억원)은 2014년(2633억원)보다 9.7% 줄었다. 유통사업을 담당하는 이랜드리테일의 영업이익(2017억원)도 같은 기간 약 10% 감소했다. 외식·레저 사업을 맡고 있는 이랜드파크 역시 지난해 185억원의 적자를 냈다. 이랜드그룹 계열사의 실적이 하락하는 첫째 이유는 부진한 경기다. 특히 중국의 경기성장률이 떨어진 게 악재로 작용하고 있다. 그룹의 캐시카우 역할을 하는 중국 패션 사업부문 수익이 예년 같지 않아서다.

회사 관계자에 따르면 중국 패션부문 매출은 이랜드그룹 총 매출의 평균 20~30%에 달했다. 이런 사업 성과는 높은 배당률과 로열티 수입으로 이어졌다. 하지만 지난해 이랜드그룹 중국 패션 부문 매출증가율은 한자릿수(8.1%)로 뚝 떨어졌다. 중국경기 둔화 등으로 중국 패션의 유통구조가 온라인 중심으로 급변하자 ‘오프라인’에 방점을 찍고 있는 이랜드그룹의 패션 부문이 악영향을 받은 것이다.

더 큰 문제는 지금부터다. 캐시카우(패션사업)가 불분명해지니 그룹의 부채상환 능력에 물음표가 붙고 있다. 그동안 이랜드는 글로벌 브랜드로 도약할 목적으로 거의 매년 인수·합병(M&A)을 진행했다. 이 과정에서 생긴 부채가 지난해 말 기준 약 5조5000억원, 부채 비율은 303%에 이른다. 특히 차입금 의존도가 55%로 높은 수준이다. 이랜드그룹이 부채를 낮추기 위해 자구책을 내놓은 이유가 여기에 있다. 이랜드리테일이 운영하는 킴스클럽·뉴코아 강남점을 매각하고 리테일을 코스피에 상장하겠다는 게 자구책의 골자다. 중국 현지 법인의 해외 시장 상장 플랜도 있다.

하지만 전문가들은 시간을 두고 지켜봐야 한다는 입장이다. 최우석 나이스신용평가 기업평가3실장은 “자산 매각과 상장 과정에서도 여러 변수가 나타날 가능성이 높다”고 말했다. 중국 사업의 불확실성도 여전하다. 한기평은 “현재 중국 법인의 재무실적이 우려할 수준은 아니다”고 평하면서도 “외부 환경의 구조적 변화로 실적이 감소한 것이기 때문에 사업의 불확실성은 확대된 것으로 봐야 한다”고 분석했다. 중국 덕에 성장하던 이랜드가 중국 탓에 골머리를 앓고 있다는 얘기다. 노미정 더스쿠프 기자 noet85@thescoop.co.kr