조민규의 生生 소형주 | 의류 제조업체 F&F

구조조정을 할 땐 골든타임을 지키는 것이 중요하다. 망해가는 사업을 쥐고 있으면 손해가 지속해서 발생할 공산이 커서다. 전망이 밝은 사업에 들여야 할 힘이 분산되는 것도 문제다. 의류 제조업체 F&F의 최근 행보를 주목해야 하는 이유가 여기에 있다. 잘되는 사업과 안되는 사업을 잘 구분해 성장일로를 걷고 있어서다.

F&F의 전신은 1972년 설립한 삼성출판사다. 도서출판과 인쇄업이 주요사업이던 이 회사가 의류사업을 시작한 건 1989년. 그해 의류제조업체 F&F를 흡수합병해 지금의 사명社名(2002)이 됐고, 현재는 출판과 고속도로 휴게소 사업 부문을 분할한 상태다.

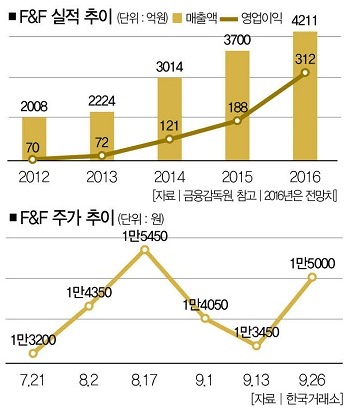

전체 매출 중 9% 이상을 차지하고 있는 레노마 스포츠의 실적이 적자전환한 건 대표적 사례다. 그럼에도 이 회사의 실적이 나름 탄탄한 이유는 또 다른 브랜드인 디스커버리, MLB, MLB키즈의 선전 덕분이다. 올 2분기 디스커버리, MLB, MLB키즈의 성장률은 전년 동기 대비 각각 28.0%, 2.1%, 27.0%를 기록했다. 레노마 스포츠의 적자에도 F&F의 올 2분기 매출액과 영업이익이 전년 동기 대비 각각 17.5%, 107.2% 성장한 것은 이런 이유에서다.

적자 브랜드 해소로 수익성 개선

또 다른 호재는 올 2분기를 끝으로 레노마 스포츠를 한성에프아이에 넘기기로 결정한 점이다. 시장 안팎에서 “적자 브랜드의 해소로 수익성이 한층 개선될 것”이라는 전망이 나오는 이유다. 기대 요소는 더 있다. 최근 메이저리그에서 활약하는 한국인 선수가 늘면서 자연스럽게 마케팅 효과가 나타나고 있다. 디스커버리 매장의 확대로 인한 소비자 인지도가 높아지고 있다는 점도 외형적 성장을 견인할 공산이 크다.

F&F의 시장가치는 주당 1만5000원 수준이다. 시가총액은 약 2300억원으로 실자산가치인 2000억원 기준 주가순자산비율(PBR) 1.15배로 거래되고 있는 셈이다. 다만 적자 브랜드의 구조조정으로 인해 수익성이 회복될 거라는 점, 계절적 성수기가 다가온다는 점 등을 감안하면 주가는 더 상승할 가능성이 높다. F&F의 중기적 목표주가를 시가총액 3000억원 수준인 1만9000원으로 제시하는 이유다.

조민규 오즈스톡 대표 cmk@ozstock.co.kr | 더스쿠프

조민규 오즈스톡 대표

cmk@ozstock.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.