아시아나항공 기내식 업체 교체 논란

아시아나항공의 기내식 공급업체 교체를 두고 논란이 일고 있다. 기존 사업자와의 계약문제가 충돌하면서 법적 이슈가 발생했다. 가뜩이나 어려운 아시아나항공이 새 사업자의 지분 매입에 필요한 거액을 충당해야 하는 이유도 불투명하다. 한편에선 ‘금호산업의 자금이 동원될 것’이라고 주장하는데, 금호산업의 재무상황도 썩 좋지 않다. 대체 아시아나항공이 기내식 공급업체를 교체함으로써 얻는 이득은 뭘까.

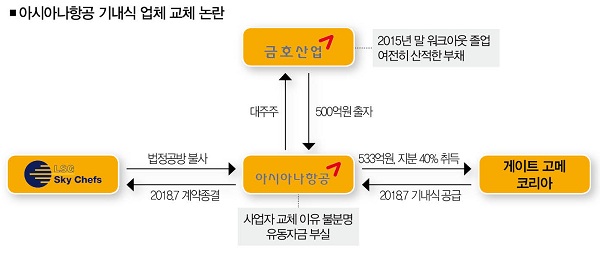

아시아나항공이 15년 만에 기내식 공급(케이터링ㆍcatering) 업체를 교체한다. 이 항공사에 기내식을 공급하는 LSG스카이셰프코리아(LSG)와의 계약이 끝나는 2018년 7월 1일부로 스위스 케이터링 업체 게이트 고메 코리아와 파트너십을 체결한다. LSG는 독일 항공사 루프트한자의 자회사다. 겉보기에는 별 문제가 없어 보이지만 실제론 그렇지 않다. 업체 변경 과정에서 큰 논란이 일고 있어서다.

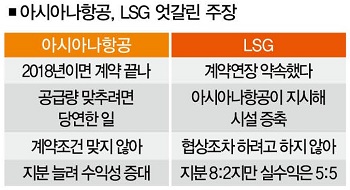

LSG 측은 “아시아나항공이 2021년까지 케이터링 계약을 이행해야 한다”고 주장한다. LSG 관계자는 “아시아나항공과의 케이터링 계약은 2018년까지이지만 아시아나항공이 관리ㆍ운영하는 기내식 생산시설의 임대차 계약은 2021년까지”라면서 “관리운영권 존속기간인 2021년까지 케이터링 사업도 유지될 것이라는 전제하에 체결된 계약이어서 기내식 공급도 2021년까지 지속돼야 한다”고 주장했다.

더구나 LSG는 170억원가량을 들여 이 기내식 생산시설을 증축했다. 2012년 아시아나항공 측의 “케이터링 공급량이 늘어날 것이니 추가 생산시설을 짓자”는 요구를 받아들인 것이다. LSG 측은 “2018년에 계약이 끝날 거였으면 짓지 않았을 것”이라고 잘라 말했다.

아시아나항공 측은 법적으로 문제될 게 없다는 입장을 고수하고 있다. 임대차 계약과 케이터링 계약은 별개의 문제라는 이유에서다. 아시아나항공 관계자는 “LSG가 2012년 생산설비를 확장한 게 우리 때문이라고 주장하는 것은 어불성설”이라면서 “기내식 수요가 증가해 공급업체 측에서 설비를 늘린 것인데, 왜 아시아나항공을 들먹이는지 모르겠다”고 반문했다.

LSG는 법적 소송을 불사하고 있다. LSG 관계자는 “물건(케이터링)을 사줄테니 시설(기내식 생산시설)을 임차하라고 해서 그렇게 한 건데, 물건 사줄 사람은 없어지고 시설이용료만 지불하게 생긴 셈이다”면서 “이런 상황에서 누가 가만히 있겠는가”라고 목소리를 높였다. 그는 “아시아나항공은 서면계약을 하지 않았다고 주장하지만 그동안의 협의절차와 아시아나항공의 구두약속 등을 근거로 우리는 ‘계약갱신에 대한 기대권’을 주장할 수 있다”면서 “아시아나항공에 배임죄를 적용할 만한 법률검토도 마쳤다”고 덧붙였다.

LSG “배임죄 묻겠다”

하지만 논란은 법적 이슈만이 아니다. 아시아나항공이 케이터링 업체를 변경하는 과정을 잘 살펴보면 납득하기 힘든 의문점이 숱하게 나온다. 무엇보다 아시아나항공은 새 케이터링 업체와 계약을 체결하면서 더 많은 자금을 투입해야 한다. 새 케이터링 업체인 게이트 고메 코리아의 지분 40%다. 매입금액으로 환산하면 533억원에 이른다.

문제는 아시아나항공이 533억원을 지불할 여력이 충분하지 않다는 점이다. 아시아나항공은 지난해 11월 유상증자를 통해 507억여원을 확보한데 이어 12월엔 단기차입금 1500억원을 끌어 썼다. 이유는 운영자금이었는데, 이를 뒤집으면 회사를 운영할 돈도 부족한 아시아나항공이 533억원을 투입하면서까지 새로운 파트너 계약을 체결했다는 얘기가 된다.

그런데 유상증자에 참여한 기업도 의문이다. 507억원 중 500억원을 아시아나항공 대주주인 금호산업이 출자했기 때문이다. 우연히도 게이트 고메 코리아의 지분 취득비용 533억원과 들어맞는다. “계열사 돈을 이용해서 기내식 사업자를 교체하려는 것 아니냐”는 지적이 쏟아지는 이유가 여기에 있다. 금호산업도 탄탄한 기업이 아니다. 워크아웃을 졸업한 지 이제 갓 1년을 넘겼다. 지난해 3분기 기준 털어내야 할 부채는 9484억원(같은 기간 유동자산 7602억원ㆍ영업이익 267억원)에 이른다.

더군다나 금호산업은 비싼 가격에 유상증자에 참여했다. 아시아나항공이 발행가액을 결정한 지난해 9월 27일 주가는 4755원, 납입일인 11월 7일 주가는 4615원이었다. 하지만 유증 발행가액은 5000원이었다. 업계 관계자는 “비싼 발행가액 때문인지 우리사주조합은 단 한주도 청약하지 않았다”면서 “금호산업이 손해를 감수하면서까지 유증에 참여한 것”이라고 말했다.

아시아나항공은 “금호산업 등이 출자한 500억원을 운영자금에 썼다”고 주장했지만 이 역시도 문제다. 그렇다면 게이트 고메 코리아의 지분을 취득하는 데 써야 할 돈이 없어지기 때문이다. 아시아나항공 관계자는 “게이트 고메 코리아에 지분 취득금액을 납입하는 기일은 2018년까지”라면서 “유상증자를 하는 등 자금을 마련할 방법은 많다”고 말했다.

박삼구 금호아시아나그룹 회장은 계열사의 자금을 무리하게 동원해 유동성 위기를 극복해왔다는 비판을 받고 있다. 잘나가던 아시아나항공이 빈껍데기가 된 것도 박 회장의 전략과 무관치 않다는 지적이 많다. 금호산업이 이런 전철을 밟지 않을 거라는 보장은 어디에도 없다. 공교롭게도 금호산업의 대표이사는 박 회장이다.

업계 관계자는 “자금사정이 좋지 않은 아시아나항공이나 금호산업의 돈을 끌어 쓰고 부채를 지면서까지 사업 파트너를 교체하는 이유가 무엇인지 불투명하다”면서 “기내식 사업자 교체가 박 회장이나 오너 일가에만 도움을 주는 건 아니냐는 의혹이 제기되는 이유가 여기에 있다”고 말했다.

고준영 더스쿠프 기자 shamandn2@thescoop.co.kr

고준영 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.