주가 상승 언제까지…

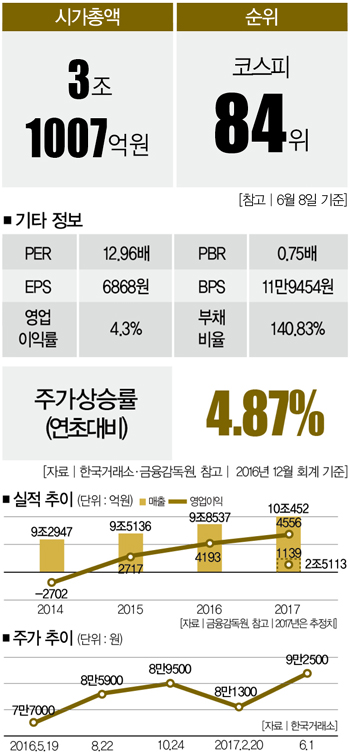

박스권을 오르락내리던 대림산업 주가가 최근 상승세를 탔다. 1일에는 9만2500원(종가 기준)까지 올랐다. 2016년 4월 9만원대까지 올랐다가 떨어진 이후 14개월만이다.

요인은 여러 가지다. 먼저 해외수주 실적이다. 대림산업은 올해 3월 이란 이스파한 정유공장 개선공사를 수주했다. 규모는 19억 달러(약 2조1000억원)다. 국내 건설사가 이란에서 따낸 공사 중 최대 규모다. 이후 전망은 더 밝을 것이라는 분석도 나온다. 조윤호 동부증권 애널리스트는 “로하니 이란 대통령의 연임으로 이란의 대외개방 연속성이 확보됐다”면서 “주택 신규분양 물량 감소폭이 크지 않아 주택 매출 감소 리스크는 줄고, 이란에서의 수주 확보로 해외 매출은 다시 증가할 것”이라고 분석했다. 현재 이란의 플랜트 시장 규모는 337억 달러(약 37조원)로 추정된다.

하지만 이 회사에 호재만 있는 건 아니다. 이란을 제외하면 중동 건설 경기가 식었기 때문이다. 건설업계 관계자는 “이란은 경제제재를 받다가 해제된 지 얼마 안됐고, 사회간접자본(SOC)에도 투자할 곳들이 꽤 많다”면서도 “하지만 저유가가 지속되면서 이란을 제외한 중동지역 플랜트 공사는 거의 나오지 않는 상황”이라고 설명했다. 그는 “한정된 시장에서 가격경쟁이 심해지면 저가수주 가능성도 배제할 수 없다”고 지적했다.

이란발 리스크도 무시할 수 없다. 경제제재가 풀린 지 얼마 안 된 이란은 자본이 부족하다. 기업이 자국 정부의 파이낸싱과 보증을 받아 사업을 할 수밖에 없다. 이란 내에 불안한 정치이슈가 터진다면 정부와 기업이 큰 손해를 볼 수 있다. 최근 이란에서 발생한 테러사건을 눈여겨봐야 하는 이유다. 대림산업 관계자는 “해외시장 리스크 헤지를 위해 필리핀과 말레이시아 등으로 발을 넓혀가는 중”이라고 설명했다.

김정덕 더스쿠프 기자 juckys@thescoop.co.kr

김정덕 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.