부영 ‘빌딩 매입 전략’ 괜찮나

국내 최대 민간임대주택 건설업체 부영. 주택업을 하는 건설사 대부분이 아파트 분양으로 돈을 버는 것과 달리 부영은 주력 분야가 임대주택이다. 그런데 최근 움직임은 다르다. 전국 각지에 흩어진 알짜배기 토지와 건물을 사들여 임대사업을 하고 있다. 임대시장의 전망이 밝지 않은 상황에서 부영은 왜 ‘부동산 매입’에 열을 올리고 있을까.

건설사 ‘부영’이 부동산에 집착하고 있다. 딱히 이상하게 볼 이유는 없지만 부영의 매입은 참 낯설다. 일반 건설사의 ‘부동산 매입’과 결이 달라서다. 부영은 건물을 사서 임대를 놓는다. 빌딩 임대사업이다. 기존 주력 사업인 주택 건설 사업에서 벗어나는 사업 다각화 전략이다.

이 회사는 최근 부동산 시장을 놀라게 하는 빅딜을 했다. 건물 거래가격만 9000억원을 웃도는 KEB하나은행 본사(옛 외환은행 본사) 매입의 우선협상대상자로 선정됐기 때문이다. 이뿐만이 아니다. 부영주택은 지난해 인천 송도에 있는 포스코건설 사옥 ‘포스코이앤씨타워’를 3000억원에 매입했다. 이어 중구 을지로의 삼성화재 사옥을 4390억원에 사들였고 올해 1월에는 서울 중구 세종대로(옛 태평로)의 삼성생명 빌딩을 5800억원에 인수했다.

부영의 공격적인 매입

부동산을 사들이는 데는 막대한 돈이 든다. 다행히 부영은 현금이 풍부하다. 운영 자금이 쪼들려 회사채 시장을 기웃하는 일반 건설사들의 재무 상황은 딴 세상 얘기다. 배경에는 부영의 독특한 영업 방식이 있다. 부영은 아파트 분양으로 돈을 버는 일반 주택 건설사와는 영업 방식이 다르다.

부영의 핵심 사업은 ‘임대주택’. 주택을 빌려주면서 보증금과 임대료를 받아 현금을 챙긴다. 의무 임대기간인 5~10년이 지나면 분양 전환이 가능해 시세 차익을 얻을 수도 있다. 이런 사업 구조는 리스크도 적다. 민간건설 공공임대 사업은 사업자금을 주택기금에서 저리로 융자받을 수 있는 데다 분양 아파트 용지에 비해 택지를 싸게 공급받을 수 있어서다. 쉽게 말해, 일정 기간만 지나면 ‘싸게 사서 비싸게 파는’ 효과를 톡톡히 누리는 셈이다.

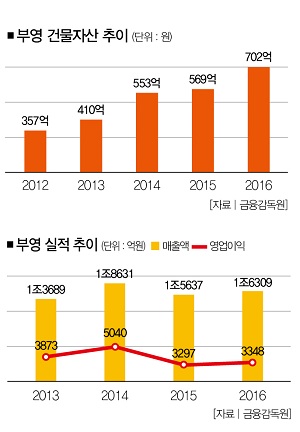

이런 임대주택시장은 오랫동안 ‘틈새시장’으로 남아있었다. 이 사업은 분양사업처럼 한번에 목돈을 쥘 수 없기 때문에 일반 건설사들이 눈독을 들이지 않았다. 부영이 틈새를 뚫고 공급한 임대주택은 총 28만여 가구다. 덕분에 이 회사는 국내 최대 임대주택 건설사로 성장했다. 지난해 말 기준 부영은 자산 21조7131억원, 유동자산 규모는 5조원대에 이른다. 자기자본 7조6341억원, 부채비율 184%로 재무 실적도 탄탄하다. 공기업을 뺀 민간 기업 기준 재계 순위는 올해 13위에 올라 있다.

역설적이지만 부영이 ‘빌딩 매입’에 열을 올리는 건 ‘임대주택사업’ 때문이다. 임대주택시장은 지금 ‘복잡한 구도’가 만들어지고 있다. 대형 건설사들이 ‘뉴스테이’ ‘행복주택’ 등의 방식으로 임대시장에 본격 나서고 있어서다. 임대 아파트를 지을만한 택지도 넉넉하지 않아 출혈경쟁이 빚어질 가능성을 배제할 수 없다. 부영 관계자는 “지금은 시장이 호황이라지만 건설 경기에는 사이클이 있기 때문에 언젠가는 하락세를 탈 것”이라며 “부영의 부동산 매입은 그런 사이클에 대비하기 위한 것”이라고 설명했다.

‘부동산 불패’라는 어설픈 믿음

그런데 문제가 있다. 사업 다각화 전략으로 선택한 빌딩 임대 사업의 전망이 밝지 않다는 점이다. 한국감정원에 따르면 1분기 서울 프라임급 오피스(연면적 3만3000㎡ 이상 건물)의 수익률은 1.7%에 불과하다. 10%가 넘는 공실률도 눈에 띈다. 지난해 4분기보다 0.2%포인트 상승한 수치다.

부영이 사들인 건물 역시 ‘공실 리스크’를 피하지 못하고 있다. 시설관리 전문업체 교보리얼코에 따르면 연면적 8만7646㎡(약 2만6000평) 부영태평빌딩(옛 삼성생명 본사)은 올해 1분기 기준 5만6198㎡(약 1만7000평)가 공실로 남았다. 전체 건물의 64% 이상이 공실이라는 의미다. 부영을지로빌딩(옛 삼성화재 본사)도 전체 연면적 5만5312㎡(약 1만7000평) 중 2만5553㎡(약 8000평)가 공실이다. 당장 수익을 낼 수 없는 구조다.

부동산 업계 관계자는 “최근 몇 년새 주요 도심권에 신규 대형 오피스빌딩 공급이 쏟아졌다”면서 “공실률이 늘어나면서 강남권 오피스에서도 심심찮게 렌트프리(일정 기간 무상임대) 오피스를 볼 수 있는 상황”이라고 진단했다.

공격적인 전략도 문제다. 막대한 현금을 보유했다고 해도 대형 빌딩을 연거푸 매입하는 데는 리스크가 따를 수밖에 없다. 일반적으로 상업용 부동산 거래에서 전체 거래금액의 50~60%를 담보대출로 조달하기 때문이다. 부영은 옛 외환은행 건물 인수가 확정되면 2년 새 빌딩 매입에만 쓴 자금이 2조원을 훌쩍 넘게 된다. 부채비율 증가를 피할 수 없다.

물론 임대 사업이 신통치 않아도 부영이 웃을 수 있는 근거는 있다. 한 부동산 업계 관계자의 말을 들어보자. “이중근 부영그룹 회장은 굵직한 부동산 매입 건은 직접 챙길 정도로 땅에 대한 애착이 깊은 것으로 유명하다. 임대 사업이 신통치 않아도 이 회장은 걱정할 게 없다. 부동산 가격은 끝없이 오르기만 할 뿐 떨어지지 않는다는 굳은 믿음이 자리 잡고 있기 때문이다.”

하지만 새정부가 투기 세력을 부동산 시장 과열의 원인으로 진단하고 여러 정책을 고심 중인걸 감안하면 이 믿음도 깨질 가능성이 있다. 부영의 전략이 오판이 될 수 있다는 얘기다.

김다린 더스쿠프 기자 quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?