가계부채 리스크 지표 빨간불

신용갭은 GDP 대비 가계부채의 추이를 보는 거다. 수치가 높으면 신용도에 문제가 있다는 거다. 채무상환비율은 빚 갚는 데 들어가는 소득의 비율이다. 신용갭과 마찬가지로 수치가 높으면 위험가구가 많다는 뜻이다. 2008년에 그랬던 것처럼 지금 신용갭과 채무상환비율이 높아지고 있다. 문제는 각국 중앙은행에 대책이 많지 않다는 점이다.

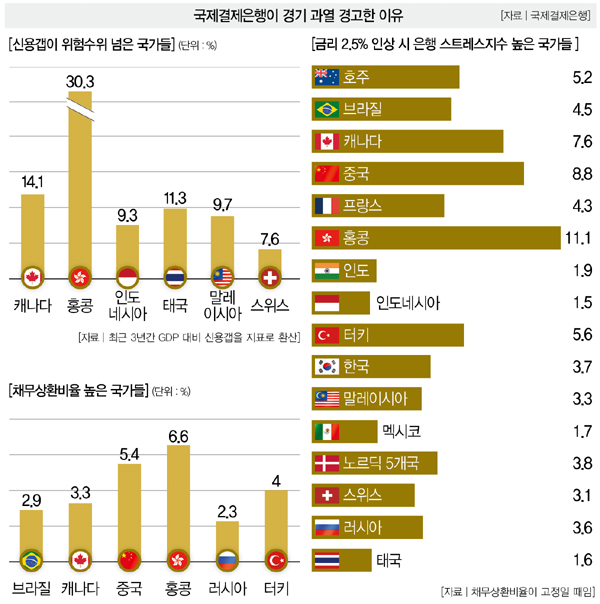

BIS에 따르면 신용갭이 위험 수위를 넘은 국가들은 스위스(7.6), 인도네시아(9.3), 말레이시아(9.7), 태국(11.3), 캐나다(14.1), 홍콩(30.3) 등으로 숱하다. 저금리 기조가 주택 구매로 이어지면서 주택가격의 상승을 부추기자 원리금 상환 부담이 증가했다는 것이다.

채무상환비율이 높은 국가들도 꽤 많다는 게 BIS의 주장. 터키(4%), 중국(5.4%), 홍콩(6.6%) 등이 대표적이다. 주로 신흥국들인데, 채무상환비율이 금리에 직접적인 영향을 받는다는 걸 감안하면 신흥국 가계부채가 그만큼 위험하다는 신호다. BIS에 따르면 금리가 250bp(2.5%)만 올라도 채무상환비율이 위험수준을 넘는 국가가 주요 24개국 중 7개국(29.1%)에 이른다. 권희진 한화투자증권 애널리스트는 “채무상환비율이 과하게 높으면 소비와 투자를 막아 경제를 옥죌 수 있다”고 지적했다.

각국 중앙은행의 머리는 복잡하다. 금리를 인상하자니 실물경제가 걱정이고, 저금리를 유지하자니 거품이 낄 게 뻔해서다. BIS는 “저금리 유지로 부채가 계속 누적되면 위험은 더 커지고, 향후 정책 수단까지 제한할 가능성이 높다”면서 “과열을 막으려면 금리를 올려야 한다”고 조언했다.

김정덕 더스쿠프 기자 juckys@thescoop.co.kr

김정덕 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.