40대 부부 재무설계

40대는 지출이 늘어나는 시기다. 자녀 교육비 부담이 큰데다 가족부양ㆍ주택마련 등에 지출하는 금액이 많을 수밖에 없어서다. 이런 상황에서 부부가 서로에게 밝히지 못한 부채가 있다면 어떤 일이 벌어질까. 재무상황은 악화할 게 뻔하고, 부부의 사이도 멀어질 수 있다. 더스쿠프(The SCOOP)-한국경제교육원이 빚을 숨기고 살고 있는 강씨 부부의 가계부를 점검했다. ‘실전재테크 Lab’ 2편 제1강이다.

40대 가장의 어깨는 무겁기만 하다. 벌이는 많지 않은데 돈 들어갈 곳이 한두군데가 아니라서다. 자녀 교육비는 하루가 다르게 늘어난다. 은퇴 후 노후자금도 준비해야 하지만 자녀의 진학과 졸업, 결혼 등을 생각하면 엄두가 나지 않는다. 40대 부부 강승현(가명ㆍ42)씨와 김은영(가명ㆍ39)씨 부부의 상황도 이와 비슷하다.

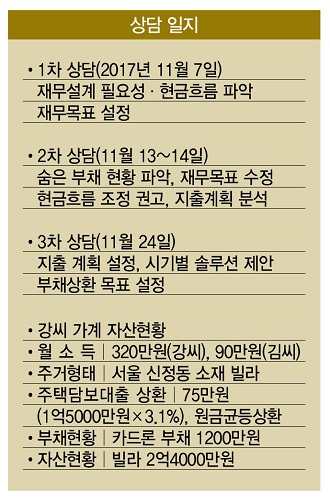

중소기업 영업부서와 편의점에서 각각 일하는 부부의 세후歲後 월 소득은 410만원이다. 남편 강씨가 320만, 아내 김씨가 90만원을 번다. 일반적인 40대 가정에 비해 소득이 많은 편은 아니다. 문제는 벌이가 적다고 돈이 나가는 곳도 적은 건 아니라는 거다. 이 부부가 고민 끝에 재무상담을 신청한 이유가 여기에 있다. 강씨 부부의 첫번째 상담은 11월 7일 진행했다. 첫 상담에서는 부부의 재무고민을 나누고 현금흐름을 파악하는 시간을 가졌다. 언급했듯이 부부의 재무설계 목적은 자녀 교육비 마련과 노후준비다.

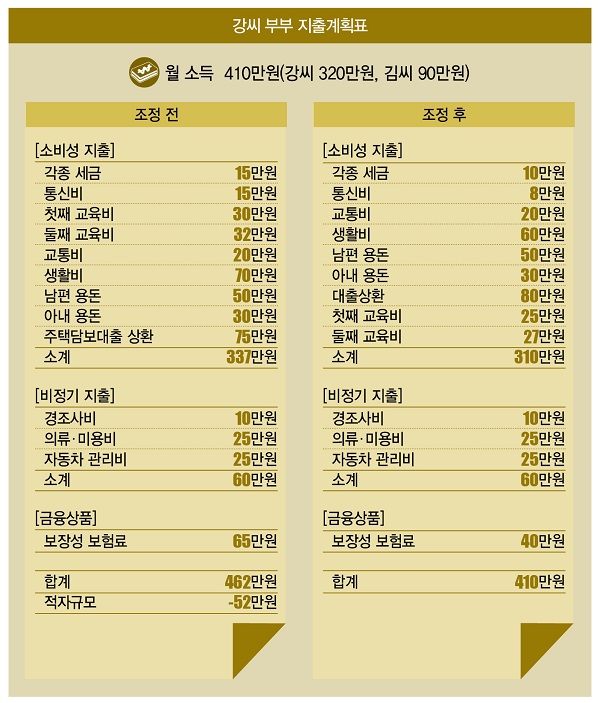

우선 강씨 부부의 한달 지출 내역을 살펴보자. 부부의 월 소득은 410만원. 전기세, 수도세 등 세금과 통신비로 각각 15만원(월 합계 30만원)을 사용한다. 초등학교 5학년인 첫째 교육비로 30만원, 3학년인 둘째 교육비로 32만원을 지출한다. 이밖에 교통비 20만원, 생활비 70만원, 남편 용돈 50만원, 아내 용돈 30만원을 사용하고 있다.

4년 전 장만한 빌라(매입가격 2억4000만원) 주택담보대출 상환에 매월 75만원(대출금 1억5000만원×연이율 3.1%ㆍ원금균등상환)이 나가고 있다. 이렇게 사용하는 소비성 지출은 337만원이다. 비정기 지출로는 경조사비 10만원, 의류ㆍ미용비 25만원, 자동차 관리비 25만원 등 월 평균 60만원(연 720만원)을 지출한다. 금융성상품은 보장성보험(월 65만원)이 유일하다. 강씨 부부는 매월 462만원을 사용하고 있었다. 그 결과, 흑자는커녕 월 52만의 적자가 쌓이고 있는 상황이다.

강씨 부부 현금흐름에서 눈에 띄는 항목은 크게 두가지였다. 주택담보대출 원리금(월 75만원)과 월 80만원에 달하는 부부의 용돈(강씨 50만원, 김씨 30만원)이었다. 필자는 “집을 팔고 전세나 임대주택제도를 활용해보자”고 조언했다. 부부는 “살고 있는 지역에 재개발 호재가 있어 재테크 목적도 있다”며 반대했다. 재무현황을 보면 집을 처분하는 게 맞지만 재개발 기대를 꺾는 건 가혹하다는 생각이 들어 더이상 설득하지 않았다.

하지만 용돈 문제는 달랐다. 한달에 50만원이 넘는 적자를 기록하면서 각각 50만원, 30만원을 용돈으로 사용하는 건 과해 보였다. 그래서 부부에게 용돈을 어디에 사용하는지 물어봤는데, 선뜻 용돈의 용도를 밝히지 못했다. 1차 상담은 재무현황을 파악하는 선에서 완료했다.

2차 상담은 11월 13일과 14일 이틀에 걸쳐 이뤄졌다. 재무현황을 깊숙이 들여다보기 위해 개별 상담으로 진행했다. 부부는 4년 전 재테크의 큰 꿈을 안고 주택을 구입했다. 문제는 그로부터 2년 후 발생했다. 남편 강씨가 다니던 중소기업이 어려움을 겪으면서 회사를 나와야 했기 때문이다. 강씨는 실직 후 10개월 동안 일자리를 구하지 못했다. 이런 상황을 아내에게 솔직하게 털어놓을 수 없었던 그는 무려 5개월 동안 출근하는 척했다.

첫 3개월은 퇴직금으로 그럭저럭 버텼지만 그 이후가 문제였다. 강씨는 생활비를 충당하기 위해 카드론을 이용했고 그 빚이 계속 쌓여 1500만원으로 늘었다. 강씨의 용돈이 많았던 이유가 여기에 있었다. 그는 용돈 50만원 중 35만원을 카드론 상환에 사용하고 있었다. 개인적으로 사용하는 건 15만원에 불과했다. 강씨는 “현재 남은 부채가 800만원 가량”이라고 고백했다.

더 큰 문제는 아내 김씨도 남편이 모르는 부채를 갖고 있었다는 점이다. 김씨는 올해부터 급격하게 늘어난 교육비를 감당하기 어려웠다. 가계 재정이 마이너스를 기록하자 부족한 생활비를 남편과 마찬가지로 카드론으로 막았고, 카드값은 현재 400만원으로 늘어났다. 결국 김씨는 카드값을 상환하는 데 용돈 30만원을 모두 쏟아부었다. 김씨가 집근처 편의점에서 아르바이트를 시작한 이유도 여기에 있었다.

상황이 이렇다보니 오해가 생겼다. 각자 부채를 갚느라 빠듯한데 배우자는 하고 싶은 거 다하고 다닌다고 생각했기 때문이다. 일단 부부의 오해부터 풀어야 했다. 서로 부채가 생긴 이유와 금액을 밝히는 자리를 가졌다. 이 과정을 통해 강씨 부부의 재무목표도 수정했다. 숨겨둔 부채 상환을 1순위로 했다. 부채를 모두 갚은 후 현금흐름을 재조정해 교육비 마련과 노후준비에 나서기로 했다. 이를 위해 부부에게 열흘의 시간을 줬다. 현재 지출구조에서 조정할 수 있는 부분을 직접 설계해보라는 의도였다. 숨은 부채가 없는지도 더 꼼꼼하게 살펴보라고 조언했다.

11월 24일 3차 상담에서 제출한 강씨 부부의 지출 계획표는 훌륭했다. 허리띠를 최대한 졸라맨 결과였기 때문이다. 하지만 현실성이 떨어졌다. 줄이기 어려운 세금(월 10마원)과 자녀 교육비(월 10만원)를 무턱대고 삭감했다. 이런 무리한 지출 축소는 오히려 독이 된다. 지출을 줄이는 데도 우선순위가 있다. 강씨 부부가 재출한 재무계획표와 바뀐 재무구조, 재테크 방법은 다음편에서 구체적으로 살펴보자.

서혁노 한국경제교육원장 shnok@hanmail.net | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?