30대 중견기업 사원 재무설계

갚아야 할 돈이 생기는 순간 재무계획은 달라져야 한다. 예전처럼 소비했다간 마이너스로 돌아설 수 있어서다. 개인차가 있지만 대출은 누구에게나 스트레스다. 안정을 추구하는 성향은 대출금리가 낮아도 스트레스를 많이 받는다. 빚을 지고 있다는 사실에 크게 개의치 않는 공격적인 성향이라고 해도 빚에서 자유로울 순 없다. 빚 부담을 줄여줄 수 있는 지원군을 찾는 것, 그것이 재무설계의 첫번째가 돼야 한다.

경기도의 한 중견기업에 다니고 있는 김주호(가명ㆍ31)씨는 최근 스트레스가 늘었다. 경기 불황에 허덕이던 회사가 최근 직원들의 급여를 조정해서다. 김씨의 급여도 예전보다 조금 줄었다. 그러다보니 고정지출 부담은 당연히 커졌다.

얼마 전 구입한 2억8000만원짜리 집도 골치다. 부모님이 “투자용으로 이만한 게 없다”고 추천해 은행 대출(1억5000만원)을 받아 덜컥 사긴 했는데, 매달 상환해야 하는 원리금이 그를 점점 옥죄고 있다. 들어오는 돈은 예전보다 줄었는데, 빠져나가는 돈은 훨씬 많아졌으니 스트레스가 이만저만이 아니다.

그마나 다행인 건 또래보다 자산이 많다는 점이다. 몇년 전 할머니의 부동산을 정리하면서 김씨는 1억2000만원을 증여받았다. 이전 직장(대기업)에 다니면서 받은 상여금과 급여 일부를 차곡차곡 모아 30대 초반에 3억5000만원이라는 제법 큰돈을 갖게 됐다. 김씨는 이중 1억9000만원을 주식에 투자했다. 지금 살고 있는 원룸 전세보증금 3000만원도 스스로 해결했다.

남은 돈은 1억3000만원. 자동차(3000만원)도 바꾸고 싶고, 노후자금(월 300만원)도 마련하고 싶지만 은행 대출로 집을 사는 순간 그의 계획은 미궁 속으로 빠져버렸다. 부모님의 권유였지만 대출을 받는 순간 그 부담은 오롯이 그의 몫이 됐기 때문이다.

2억2000만원(주식+전세보증금)의 자산과 1억5000만원의 빚. 무엇부터 해결해야 하는지 명확하게 보이는 김씨의 가계부를 보자.

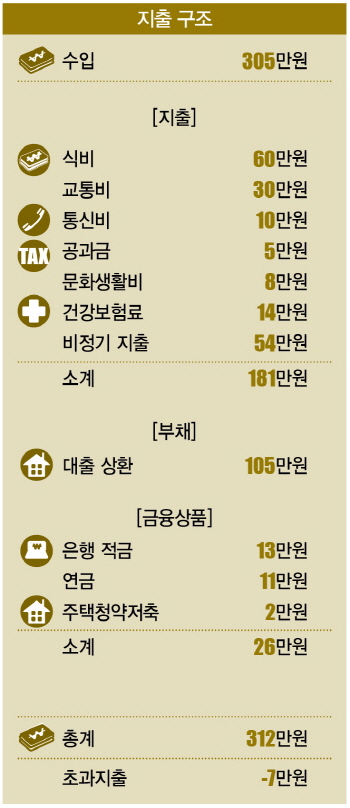

Q1 지출구조

김씨는 평균 305만원의 급여를 받는다. 이중 데이트비용을 포함한 식비로 60만원, 유류비로 30만원을 쓴다. 통신비(10만원)와 공과금(5만원)도 꼬박꼬박 빠져나간다. 문화생활비 8만원, 건강보험료 14만원도 빠지지 않는 지출이다. 여기에 세금(36만1000원), 자동차 관련 지출(75만원), 의류(250만원), 경조사(120만원), 회비(13만2000원), 휴가비(150만원) 등 비정기 지출로 월 평균 54만원(연간 644만원)을 쓴다. 종합하면 한달 소비성 지출은 181만원. 은행적금(13만원)과 주택청약저축(2만원), 연금(11만원) 등 금융상품 지출을 더하면 207만원에 이른다.

그의 골치를 지끈거리게 하는 대출 원리금은 한달에 105만원씩 상환한다. 소비성 지출과 비소비성 지출에 대출원리금까지 더하면 한달에 쓰는 돈은 모두 312만원. 305만원 버는 그에게 매달 7만원의 적자를 안겨주는 생활이다.

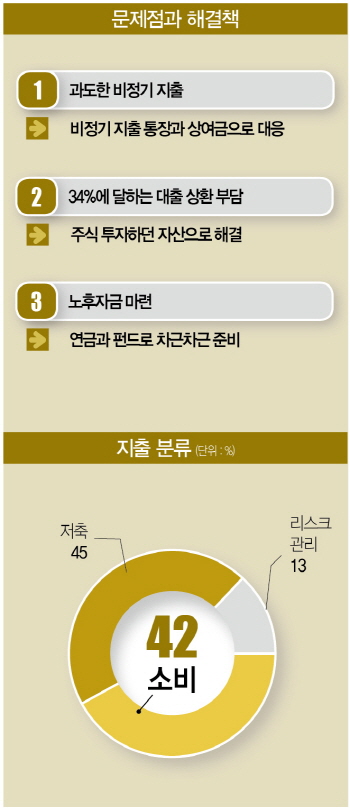

Q2 문제점

김씨의 한달 소비성 지출은 1인 가구가 평균적으로 쓰는 소비성 지출보다 많은 편이다. 갑작스럽게 빠져나가는 돈이나 마찬가지인 비정기 지출도 54만원이나 된다. 가장 큰 문제는 대출금이다.

김씨는 투자용으로 2억8000만원짜리 아파트를 사면서 1억5000만원을 은행에서 빌렸다. 3.4%의 금리로 매달 상환하는 원리금은 105만원. 305만원 벌면서 105만원을 대출금 갚는데 쓰는 거다. 이게 만만치 않다. 게다가 아파트가 있는 지역은 현 주거지ㆍ직장과도 거리가 멀다. 오로지 월세나 전세를 받기 위한 용도로 쓰일 공산이 크다. 무턱대고 산 부동산이 부담만 안겨주고 있는 상황이다. 그렇다고 팔 수는 없으니 빚이라도 갚아 부담을 줄여야 한다. 아무리 자산이 많다고 한들 매달 마이너스가 발생하면 자산이 줄어드는 건 시간문제다. 그의 재무설계에서 마이너스를 잡는 게 1순위가 돼야 하는 이유다.

Q3 개선점

주식 투자금으로 대출금을 전액 상환하며 첫번째 계획을 달성했다. 일부는 비정기 지출 대응용 통장을 만들어 넣어 놨다. 이로써 가계부에서 대출상환(105만원)과 비정기 지출(54만원) 부담이 지워졌다. 305만원에서 소비성 지출(127만원)은 손대지 않았다. 나머지 178만원으로 가계부를 다시 짰다. 자동차 교체를 위해 안정형 적금을 선택해 월 82만원씩 3년을 붓기로 했다.

마지막 목표인 노후자금. 김씨는 창업을 계획 중이라 국민연금 납입이 중도에 종료될 수 있어 투자성 중장기 연금(30만원)을 선택하고, 적립식 펀드(30만원)도 추가했다. 세액공제를 위한 연금(10만원)도 가입했다. 남은 26만원은 주택청약저축(2만원)과 비상금 통장(24만원)으로 활용했다.

천눈이 한국경제교육원㈜ PB 팀장 crimsonnunn@naver.com│더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?