30대 직장인 남성

주식ㆍ펀드투자 등 비소비성 지출은 안정적일수록 좋다. 하지만 지나치게 안정적이면 ‘장기 적금’에 넣는 것과 다를 바 없을 때가 많다. 투자금의 50%가 채권에 고정될 확률이 높아서다. 어느 정도의 수익률을 올리고 싶다면 20년 이상 미래를 보고 투자를 꾀하는 게 좋다. 30대 직장인 남성의 재무설계 사례를 살펴보자.

예기치 않게 조기퇴직을 당하는 선배들, “월급쟁이 생활로는 희망이 없다”는 동료들…. 야무지게 재무관리를 하고 있다고 생각하다가도 그런 모습을 보면 미래는 기대가 아닌 두려움으로 변한다. 지금은 크게 와닿지 않더라도 미리미리 노후자금을 준비해둬야 하는 이유다. 물론 그 방법도 매우 중요하다.

대전의 한 중견기업에 다니고 있는 박정환(가명ㆍ35)씨. 그는 최근 고민이 부쩍 늘었다. 짠돌이처럼 보일 정도로 필요한 소비만 하고 있는데도 어찌된 영문인지 생각보다 돈이 잘 모이질 않아서다. 쓰는 돈도 한푼 두푼 늘어나고 있다. 그가 더 늦기 전에 재무전략을 짜겠다고 결심한 이유가 여기에 있다.

박씨의 목표는 크게 보면 노후자금, 결혼자금, 차량 교체비, 자녀 교육비를 모으는 거다. 30년 후부턴 매월 노후자금으로 150만원을 받고 싶고, 5년 안에 결혼할 계획도 있다. 지방에 8000만원짜리 작은 주택을 마련해놓은 상태라 결혼식 비용(1000만원)만 추가로 모으면 된다. 7년 후엔 차를 바꿀 계획도 세웠다. 여기에 필요한 돈은 2000만원에 이른다.

아직 결혼을 하지 않아 먼 얘기처럼 여겨지기도 하지만 미래의 자녀 교육자금도 되도록 빨리 준비해놓고 싶다. 박씨 자신이 불과 얼마 전까지 학자금을 상환하느라 고생했기 때문이다. 자녀에게만은 그런 고생을 물려주고 싶지 않은 박씨는 훗날 부족하지 않다 싶을 정도로 2억원가량 대비해놓고 싶다.

하지만 지금 그에겐 8000만원(현 시세)짜리 작은 주택과 200만원이 든 비상금 통장이 전부다. 성실하게 저축을 하고 있지만 불안한 마음을 떨칠 수가 없다.

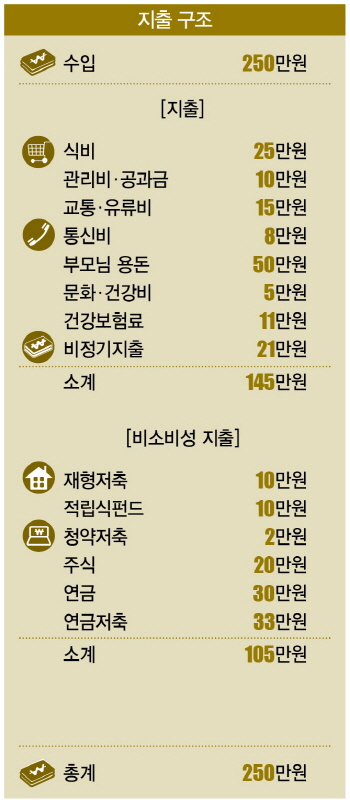

Q1. 지출구조

박씨는 한달에 버는 돈은 250만원이다. 그중 145만원을 고정 생활비로 쓴다. 식비(25만원), 관리비ㆍ공과금(10만원), 교통ㆍ유류비(15만원), 통신비(8만원), 문화ㆍ건강비(5만원)에 건강보험료(11만원), 부모님 용돈(50만원)에 경조사비, 휴가비, 의료비 등으로 월 평균 21만원을 쓴다.

250만원에서 소비성 지출 145만원을 뺀 105만원은 모두 저축한다. 결혼자금을 모으겠다는 목표로 3년 전 들어놓은 재형저축에 10만원, 청약저축엔 2만원씩 납입하고 있다.

적립식펀드와 주식에 각각 10만원ㆍ20만원 넣으며 투자 감각도 유지 하고 있다. 노후자금을 마련하기 위한 목적으론 투자형 개인연금(30만원)과 소득공제형 연금저축(33만원) 두 종류로 나눠서 관리하고 있다. 모자라거나 남거나 하는 것 없이 한달에 버는 250만원을 모두 활용하고 있는 박씨의 가계부다.

Q2. 문제점

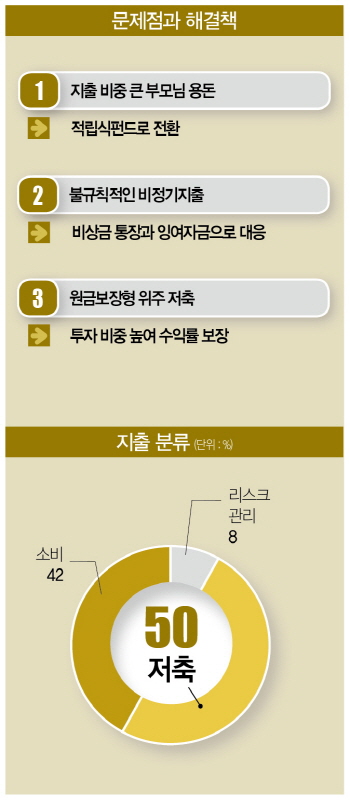

생활비 145만원은 싱글남성 기준 평균 수준이다. 비정기지출도 최대한 아껴쓰기 때문에 과하지 않다. 딱 하나 아쉬운 점은 부모님 용돈이다. 박씨는 매월 50만원씩, 1년에 600만원을 부모님 용돈으로 쓰고 있다. 지출 중 적지 않은 비중이다. 게다가 연간 비정기지출에도 부모님 용돈 20만원이 포함돼 있다. 이걸 살짝만 조정해도 박씨와 부모님 모두 지금보다 한결 여유로운 생활을 할 수 있다.

비소비성 지출 역시 안정적인데, 그게 문제라면 문제다. 박씨의 저축상품의 경우 대부분 원금보장형이다. 이럴 경우 원금은 보장될지 모르지만 채권투입비율이 50%로 고정돼 있기 때문에 은행에 장기 적금을 든 것과 별반 차이가 없다. 부족한 수익률을 채우려면 최소 20년 이상은 운용하면서 자산으로 만들어야 한다. 하지만 박씨의 경우 경제적인 변수에 대처할 종목이 부실하고 개수도 적다.

Q3. 해결점

소비성 지출은 부모님 용돈과 비정기지출만 손봤다. 부모님 용돈 50만원은 30만원으로 줄이고 비정기지출(21만원)은 비상금 통장(200만원)으로 대응하기로 했다. 그 결과, 250만원 중 145만원이던 소비성 지출이 104만원으로 줄었다. 146만원으로 비소비성 지출을 다시 짤 수 있게 된 거다.

비소비성 지출은 방법만 수정했다. 재형저축(10만원), 청약(2만원), 적립식펀드(10만원), 주식(20만원), 투자형 개인연금(30만원)은 유지하고, 연금저축(33만원)은 수익률을 높일 수 있도록 연금저축펀드로 전환했다. 부모님 용돈에서 줄인 20만원은 부모님 몫으로 적립식펀드(20만원)를 들었다. 남은 건 21만원. 이건 차곡차곡 모아 비정기지출 부족분을 채워갈 계획이다.

천눈이 한국경제교육원㈜ PB 팀장 crimsonnunn@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?