30대 미술학원 선생님

자영업자는 직장인 대비 생활 패턴이 자유롭다는 장점이 있다. 하지만 들쭉날쭉한 소득과 퇴직금이 따로 없다는 점은 리스크 요인이다. 자영업자 스스로 꼼꼼히 은퇴준비를 해야 하는 이유가 여기에 있다. 여기 7년 안에 주택자금 5000만원을 만들기를 바라는 30대 미술학원 선생님이 있다. 소득은 월 평균 200만원으로 그리 많지 않은 수준이다. 그는 가계부를 어떻게 짜야 할까. 더스쿠프(The SCOOP)가 30대 미술학원 선생님의 재무설계 과정을 살펴봤다.

![은퇴준비가 어려운 자영업자는 입출금이 가능한 상품에 가입하는 게 좋다.[일러스트=아이클릭아트]](https://cdn.thescoop.co.kr/news/photo/201804/30032_36069_2250.jpg)

취업을 해도 취업을 못해도 ‘일’로 인한 고민은 끊이지 않는다. 잡코리아가 직장인 496명을 조사한 결과, 10명 중 6명(63.5%)이 “요즘 퇴사를 심각하게 고민한다”고 답했다. ‘만약 다시 직업을 선택할 수 있다면 어떤 일을 하고 싶은가’라는 질문에는 ‘공무원(36.7%)’이 1위로 꼽혔다. 정년까지 일할 수 있고 노후까지 연금이 보장되는 안정성 때문이었다.

미술학원을 운영하는 이하은(38ㆍ가명)씨는 한때 주위 사람들이 부러워하는 공무원이었다. 이씨는 당연히 정년까지 걱정 없이 직장생활을 할 거라 생각했지만 예상치 못한 상황이 발생했다. 건강에 이상이 생겨 일을 관둘 수밖에 없었던 것이다. 다행히 건강을 회복한 이씨는 전공을 살려 미술학원을 열었다.

이씨는 안정적인 직장은 잃었지만 좋아하는 일을 할 수 있어 감사해 했다. 하지만 자영업자의 길은 녹록지 않았다. 매월 학원 등록생수가 줄어들까봐 걱정해야 했고, 수업 외에 신경 쓸 일이 한두 가지가 아니였다. 개원한 지 4년 차인 이씨는 “처음에는 수입이 들쭉날쭉했지만 차츰 안정되고 있다”면서 “그동안 온통 사업에만 관심이 쏠렸지만 이젠 노후자금ㆍ주택자금 마련의 필요성을 느낀다”고 말했다. 이씨는 보증금 8500만원 전세 빌라에 거주중이다. 주택자금을 더 모아 내집을 마련하고자 한다.

일정한 수입 보장이 어려운 자영업자에게 노후준비란 쉬운 일이 아니다. 직장인과 달리 퇴직금이나 퇴직연금을 받지 못하고, 국민연금 가입률도 낮아 노후준비에 취약할 수밖에 없다. 안정적인 공무원이라는 울타리를 벗어난 이씨. 이제 노후준비는 스스로 해야 한다.

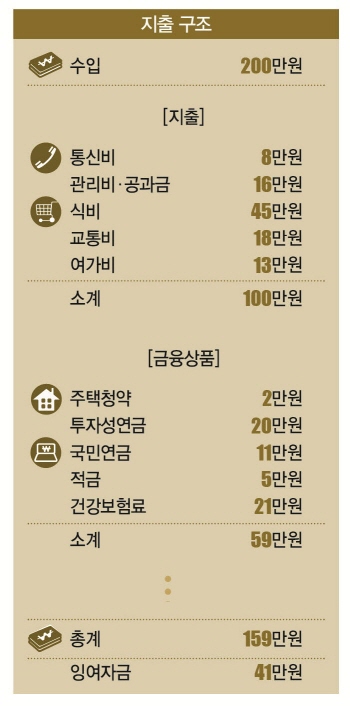

Q1 지출구조

이씨의 월 평균 소득은 200만원이다. 소비성지출은 100만원가량으로 통장을 따로 만들어 체크카드를 사용하고 있었다. 소비성지출 내역을 살펴보면 통신비(8만원), 관리비ㆍ공과금(16만원), 식비(45만원), 교통비(18만원), 여가비(13만원) 등이다. 싱글여성의 평균 소비성지출과 비슷한 수준이다. 부모님을 부양하고 있어 건강보험료(21만원)가 조금 높은 편이었다. 저축성 상품에는 매달 38만원을 투자하고 있었다.

주택청약(2만원), 투자성연금(20만원), 국민연금(11만원), 적금(5만원) 등이다. 이씨의 소득이나 연령대를 고려하면 저축 수준이 낮은 편이었다. 총 지출은 159만원으로 잉여자금 41만원은 ‘저수지통장(비정기통장)’에 모아두고 있었다. 저수지통장에는 현재 170만원이 모여있다. 이씨는 쇼핑ㆍ여행ㆍ세금ㆍ의료비용 비정기지출이 있을 때 저수지통장을 활용했다. 연간 비정기지출은 207만원으로 월평균 17만원가량이다.

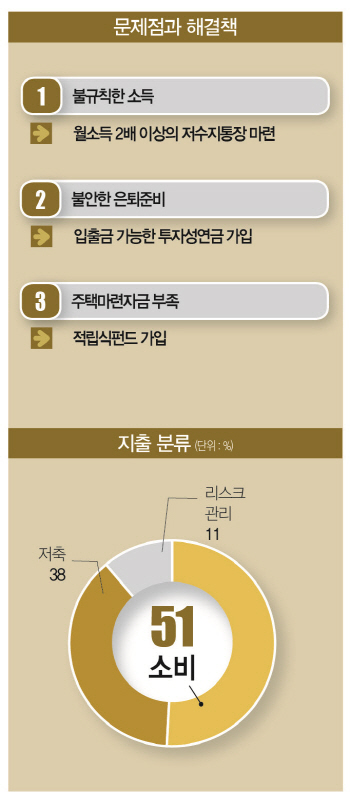

Q2 문제점

이씨의 경우 소비패턴이 단순한 편이었다. 돈을 허투루 쓰지는 않았지만 재무목표 준비는 부족했다. 이씨의 재무목표는 크게 두가지다. 은퇴 후 월 100만원가량을 쓸 수 있을 만큼의 노후자금을 마련하는 것과 주택마련자금을 쌓는 것이다. 하지만 그는 목적 없이 막연하게 저축을 하고 있었고, 그 금액도 38만원으로 빈약했다. 소득이 불규칙한 데다 언제 돌발성 지출이 발생할지 몰라, 여유자금을 입출금이 가능한 저수지통장에 모아둔 탓이었는데, 그마저도 170만원에 불과했다.

저수지통장에는 월급의 3~4배를 모아두는 게 적당하다. 이씨의 소득을 고려하면 600만원가량이 적당하지만 현재 지출현황을 고려해 450만원을 저수지통장에 모으기로 했다. 다행인 점은 공무원 시절 가입했던 공무원연금에 이어 국민연금에 납입하고 있다는 거다. 공무원연금과 국민연금의 합산 가입기간이 20년을 넘으면 연금을 수령할 수 있다.

Q3 해결점

소비성지출은 따로 손볼 게 없었다. 비소비성지출 중 비과세ㆍ간접투자보호 혜택이 있고 입출금 수수료가 무료인 투자성연금은 유지하기로 했다. 주택청약, 국민연금, 건강보험도 그대로 뒀다. 뚜렷한 목적이 없었던 적금(5만원)은 해지하고 잉여자금(41만원)을 더해 46만원으로 포트폴리오를 다시 짰다.

이씨의 목표인 7년 안에 5000만원의 주택자금을 마련하기 위해서는 10% 수익 기준 매달 41만원을 투자하거나, 1.5%대 은행적금에 매달 56만원씩 모아야 한다. 하지만 일단 20만원씩 적립식펀드에 넣기로 했다. 나머지 20만원은 저수지통장에 모아 비상자금 450만원을 마련하는데 집중했다. 6만원은 여유자금으로 통장에 두기로 했다.

천눈이 한국경제교육원㈜ PB 팀장 crimsonnunn@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?