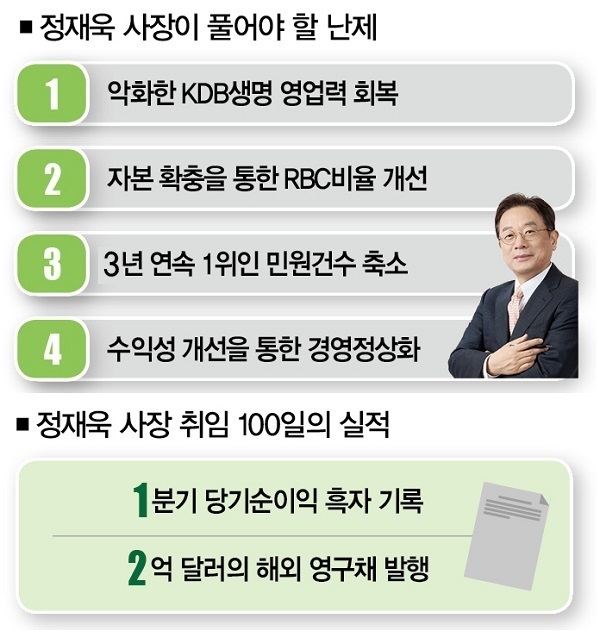

정재욱 사장 취임 100일 어땠나

지급여력비율 최하위, 민원 최다 생보사, 악성 매물…. KDB생명을 따라 다니는 꼬리표다. 지난 2월 취임한 정재욱(58) KDB생명 사장이 최우선 과제로 경영정상화를 꼽은 이유가 여기에 있다. 취임 100여일, 시작은 산뜻하다. 올 1분기, 6분기 연속 이어지던 적자의 늪에서 탈출했다. KDB생명, 비정상의 정상화 가능할까. 더스쿠프(The SCOOP)가 정재욱 사장이 풀어야 할 숙제를 취재했다.

![KDB생명은 2015년 이후 3년 연속 민원건수(보유계약 10만건 당 건수) 1위를 기록했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201805/30486_36821_3855.jpg)

2016년 12월 KDB생명의 매각이 불발로 끝났다. 인수전에 참여한 매수자는 중국계 자본 한곳뿐이었다. 흥행에 실패했던 거다. 그나마도 가격 등 인수 조건이 맞지 않아 우선협상자대상을 선정하지 않았다. KDB생명의 ‘매각 잔혹사’가 시작된 건 2014년이다. 처음 시장에 매물로 나온 KDB생명은 그해 4월과 8월 매각에 실패했다. 2016년 12월의 매각 실패는 세 번째였고, 그 이후 KDB생명엔 ‘악성매물’이라는 꼬리표가 따라붙었다.

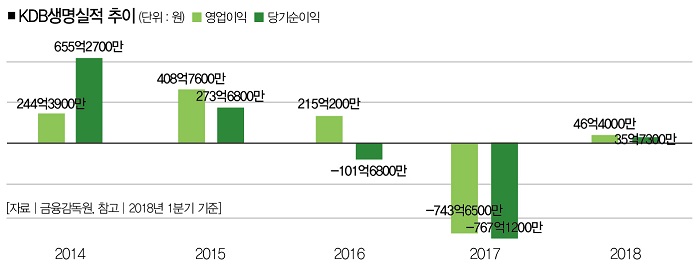

매각에 번번이 실패하는 사이 실적은 곤두박질쳤다. 2015년 273억원을 기록했던 당기순이익은 2016년 101억원의 적자로 돌아섰다. 지난해엔 적자폭이 더 커져 당기순손실액이 700억원을 껑충 넘어섰다. 시장은 악성매물 KDB생명이 기업가치를 끌어올리기 위해 무리하게 몸집을 부풀린 결과라고 꼬집었다.

보험업계 관계자는 “‘방카 중심’ 판매 전략을 고수했던 KBD생명이 실적 성장을 위해 선택한 방법이 저축성 보험 판매였다”며 “몸값을 올려야 했던 KDB생명의 입장에서는 어쩔 수 없는 선택이었을 것”이라고 말했다. 그는 “KDB생명은 과거에 판매한 고금리 저축성 보험의 비중도 높다”며 “이런 요인이 결국 지급여력비율(RBC) 하락, 수익성 악화 등 악순환의 원인으로 작용했다”고 설명했다.

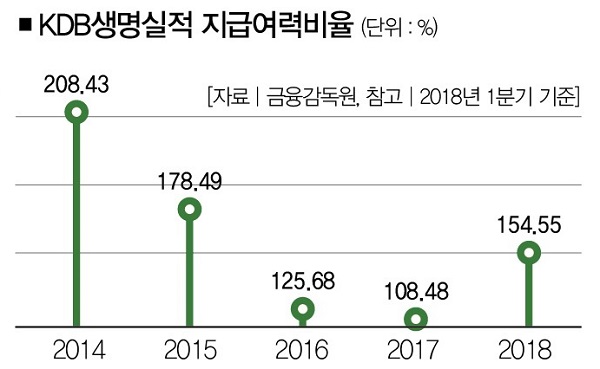

업계의 전망대로 수익성 악화는 RBC비율의 하락으로 이어졌다. 2014년 208.4%에 달했던 RBC비율은 지난해 말 생보업계 최하위인 108.5%로 떨어졌다. 이는 정부의 RBC 권고비율 150% 이상에 훨씬 못 미치는 수준이다. 그 결과, 지난해 5월 시중은행을 통한 보험판매가 중단되기도 했다.

구조조정 나선 KDB생명

벼랑 끝에 선 KDB생명은 지난해 살을 깎는 구조조정에 나섰다. 가장 먼저 임원을 전반으로 줄였다. 대규모 희망퇴직 통해 2016년 916명에 달했던 직원을 올 1분기 638명으로 감축했다. 173개의 지점도 99개로 통폐합했다. 이 과정에서 전속설계사 3773명(2016년 기준) 중 1310명(35%)이 회사를 떠났다. 사옥 매각도 추진 중이다.

이렇게 어려운 시기에 KDB생명의 새로운 수장으로 취임한(2월 21일) 인물은 세종대(경영학) 교수를 지낸 정재욱 사장이다. 정 사장은 보험개발원, 한국금융연구원 연구위원 등을 거친 학자 출신 인물이다. 업계에서는 현장경험이 전혀 없는 정 사장이 KDB생명을 정상화할 수 있을지 의문을 제기했다. KDB생명 노조도 역량이 검증 안 된 낙하산 인사라며 반발했다.

시장의 우려와 달리 5월 31일 취임 100일 맞은 정 사장의 출발은 나쁘지 않다. KDB생명이 올 1분기 6분기 연속 적자를 털어내고 35억원의 흑자 달성에 성공했기 때문이다. 유상증자 등 자본 확충도 수월하게 진행되고 있다. KDB생명은 올 1월 3000억원의 유상증자에 성공하며 RBC비율을 154.6% 끌어올리는 데 성공했다. 5월에는 2억 달러(약 2150억원) 규모의 해외 영구채(신종자본증권) 발행에도 성공했다.

하지만 KDB생명의 경영정상화를 위해 풀어야 할 숙제는 한두가지가 아니다. 무엇보다 나빠질 대로 나빠진 영업력을 회복해야 한다. 생명보험협회의 자료에 따르면 지난해 KDB생명의 신계약 규모는 11조63590억원 규모로 2016년 14조8100억원 대비 21.4%나 감소했다. 신계약 규모 감소세는 올해도 이어지고 있다. 2월 KDB생명의 신계약 규모는 5197억원으로 전년 동월 대비 55.4% 줄었다.

정 사장은 영업조직의 재건을 위한 방안으로 임직원과 설계사 대상의 교육을 강화하고 있다. 일부에선 “학자다운 선택”이라면서 긍정적인 평가를 내렸지만 “한시가 급한 KDB생명에 교육 강화라는 원론적인 해법이 돌파구가 될 수 있을지는 의문이다”는 반응도 많다. 생보업계 관계자는 “KDB생명의 전략이 효과를 내려면 시간이 걸릴 수밖에 없다”며 “경영정상화를 통한 매각 작업에 나서야 하는 입장에서 실효성이 있을지는 의문”이라고 말했다.

민원건수 1위라는 불명예도 해결해야 한다. 금감원 자료에 따르면 KDB생명의 민원건수(보유계약 10만건 당 건수) 46.84건으로 가장 많다. 게다가 KDB생명은 2015년 이후 3년 연속 민원 건수 1위에 이름을 올리고 있다. 높은 민원건수는 영업력 강화의 발목을 잡을 가능성이 높다. 민원이 많다는 건 불완전판매가 많고 보험금 지급이 원활하지 않다는 의미기 때문이다. 실제로 지난해 KDB생명의 판매 관련 민원은 56건으로 전체의 85%를 차지했다.

수익성 회복에 실패할 경우 더 깊은 수렁에 빠질 공산도 크다. 언급했듯 KDB생명은 RBC비율을 높이기 위해 2억 달러의 해외 영구채를 발행했다. 문제는 이자가 만만치 않다는 점이다. KDB생명이 발행한 영구채의 이율은 미국 국채(5년물) 2.85%에 가산금리 4.66% 더한 7.5%에 이른다. 2100억원으로 계산했을 때 한해 이자만 157억5000만원이다. 매분기 40억원 이상의 순이익을 내야 이자를 납부할 수 있다. 올 1분기 순이익이 35억원이라는 걸 생각하면 긍정적이지만은 않다.

KDB생명 관계자는 “금리 인상의 영향으로 이율이 높게 책정된 건 사실”이라면서도 “내부 검토를 통해 충분히 수용할 수 있다는 결론을 내렸다”고 말했다. 그는 “2분기 400억원가량의 사옥매각 대금이 발생하면 RBC비율은 더 높아질 것”이라며 “영업력이 회복되고 실적이 개선되면 충분히 감당할 수 있는 수준”이라고 말했다.

하지만 KDB생명의 말처럼 장밋빛 전망이 이어질지는 장담하기 어렵다. 새 회계기준 도입을 앞둔 생보업계의 경쟁이 갈수록 치열해지고 있어서다. 장 사장의 임기는 3년이다. 현장 경험이 전무한 그가 수렁에 빠진 KDB생명의 경영을 정상화하는 데는 그리 긴 시간이 아니다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?