한미 기준금리 격차 더 벌어지면 어쩌나

가뜩이나 가파른 시장금리 더 오를 전망

“시중금리가 상승한다.” 반갑지 않은 소식이다. 은행이 금리를 인상하면 대출이 있는 사람은 이자 부담이 더 커져서다. 한국은행의 금리가 6개월째 동결된 지금, 시중금리는 어떤 추세를 그리고 있을까. 더스쿠프(The SCOOP)가 시중은행의 탐욕과 금리의 관계를 살펴봤다.

![기준금리가 6개월째 동결됐지만 시중금리는 계속해서 상승하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201806/30519_36880_1331.jpg)

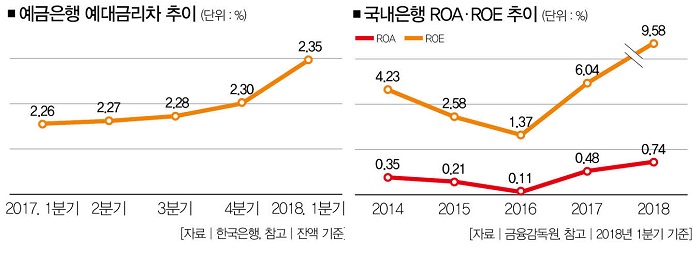

은행업계가 ‘즐거운 비명’을 지르고 있다. 다른 산업 부문은 경기 둔화에 시달리고 있는데, 은행업만은 ‘실적잔치’를 벌이고 있어서다. 국내 주요 시중은행의 1분기 실적 성장세를 살펴보자. KB국민은행은 전년 동기(6635억원) 대비 4.0%(267억원) 증가한 6902억원의 당기순이익을 기록했다. KEB하나은행은 6319억원의 당기순이익을 기록했는데, 2015년 외환은행과 통합 이후 분기 기준 최대 실적이다.

신한은행은 지난해 1분기 5346억원에 비해 659억원(12.3%)이나 늘어난 6005억원의 당기순이익을 기록했다. 우리은행은 지난해 1분기보다 8% 줄어든 5897억원의 당기순이익을 올렸지만 대출 채권 매각으로 발생한 일회성 요인(1706억원)을 제외한 경상이익 기준으로는 사상 최대 실적이다. 은행업계의 전체 실적도 괜찮다. 금융감독원이 발표한 올 1분기 영업실적에 따르면 국내 은행의 당기순이익은 4조4000억원에 달했다. 전년 동기 대비 1000억원 감소했지만 4조원대 당기순이익을 유지하는 데 성공했다.

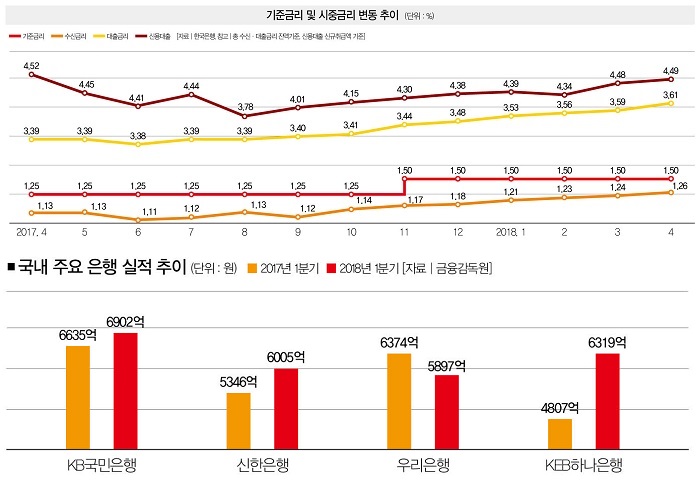

실적 성장세의 1등 공신은 이자이익이다. 올 1분기 국내 시중은행의 이자이익은 전년 동기 대비 9.9%(9000억원) 증가한 9조7000억원을 기록했다. 이자이익이 증가하면서 순이자마진(NIM)도 지난해 1분기 1.58%에서 올 1분기 1.66%로 올랐다. 시중금리의 상승을 이유로 금리를 끌어올렸기 때문으로 풀이된다. 한국은행의 기준금리가 지난해 11월 1.50%로 인상한 이후 6개월째 동결됐음에도 시중금리는 꿈틀댔다.

문제는 대출금리와 수신금리의 간극이다. 한국은행이 발표한 ‘4월 중 금융기관 가중평균금리’에 따르면 4월 잔액기준 총 대출금리는 3.61%를 기록했다. 가계대출 부문만 살펴보면, 소액대출 금리는 4.98% (지난해 11월)에서 5.10%로 0.12%포인트 상승했다. 주택담보대출과 신용대출도 같은 기간 3.02%, 4.27%에서 3.15%, 4.40%로 각각 0.13%포인트씩 인상됐다.

반면 4월 말 잔액기준 총 수신금리는 연 1.26%로 11월 1.17% 대비 0.09%포인트 상승하는 데 그쳤다. 대출금리의 상승세가 수신금리보다 훨씬 가팔랐다는 얘기다. 그 결과, 국내은행의 4월 잔액기준 예대마진은 2.35%로, 2014년 11월 2.44% 이후 3년6개월 만에 최대치를 기록했다. 국내은행이 예대마진에 의존해 쉽게 돈을 벌고 있다는 비판이 제기되는 이유다.

더 큰 문제는 금융당국이 대출금리 상승세를 견제하는 스탠스를 취했음에도 시장에서 통하지 않았다는 점이다. 일례로 금융당국은 지난 3월 시중금리 인상을 틈타 대출금리가 가파르게 오르자 은행의 가산금리 산정체계가 제대로 작동하고 있는지 검사에 착수했다. 그러자 몇몇 시중은행은 가산금리를 0.15~0.6%포인트 인하했지만 다른 시중은행은 별다른 조치를 취하지 않았다.

문제는 앞으로다. 미국은 6월 기준금리 추가 인상을 기정사실화하고 있다. 역전된 한·미 금리 격차가 더 벌어질 경우 한국도 기준금리를 인상할 수밖에 없다. 가파른 은행의 금리 상승세에 속도가 붙을 수 있다는 얘기다. 주택담보대출 규제로 신용대출이 증가세를 띠는 것도 우려스럽다. 한국은행의 ‘2018년 1분기 중 가계신용’에 따르면 올 3월 말 가계부채 1468조원 중 신용대출과 마이너스 통장 등이 포함된 기타대출 잔액은 401조원으로 사상 처음 400조원을 돌파했다.

일반적으로 신용대출은 담보대출에 비해 금리가 높은 데다 변동금리를 적용해 금리 상승에 민감하게 반응한다. 신용대출의 증가세가 위험요인으로 꼽히는 이유다. 김상봉 한성대(경제학) 교수는 “정부의 규제로 대출 수요가 신용대출로 집중되고 있다”며 “신용대출의 경우 금리상승에 취약 이자 부담이 크게 증가할 수 있다”고 말했다. 그는 “가파른 금리 상승이 취약 차주의 상황을 더 어렵게 만들 수 있다”며 “대출의 질이 나빠지는 걸 막기 위한 대책이 시급하다”고 말했다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?