3000포인트 돌파 장밋빛 전망 어긋난 상반기

남북관계, 북미관계, 한중관계 해빙모드

주식시장 상장사 영업이익 증가세도 호재

미 금리인상, 신흥국 금융위기 등 변수도 수두룩

올 상반기 ‘코스피지수 연초 3000포인트 돌파’라는 장밋빛 전망은 어긋났다. 하반기에도 불편한 변수들이 숱하게 많아 증시의 향방을 가늠하기 어렵다. 그럼에도 국내 증권사는 여전히 상승세를 기대하는 눈치다. 이유가 있다. 주식시장 상장사의 영업이익이 증가세를 유지하고 있어서다. 남북관계, 북미관계, 한중관계가 해빙모드에 접어든 것도 기대를 부추기는 요인이다. 올 하반기, 국내 증시는 반전 스토리를 쓸 수 있을까. 오리무중五里霧中이다.

올 초 “코스피지수 3000포인트 시대가 열릴 것”이라는 장밋빛 전망이 나왔다. 하지만 증시를 따듯하게 덮힌 봄바람은 길지 않았다. 미 금리인상, 보호무역 강화, 대북리스크 등이 상승세의 발목을 잡았다. 하반기 국내 증권사는 여전히 낙관적이다. 눈높이를 낮추긴 했지만 하반기 코스피지수 고점을 2800포인트대로 제시했다. 문제는 증시를 괴롭힐 수 있는 요인이 여전히 많다는 점이다.

지난해 10월 주춤하던 코스피지수가 상승세로 돌아섰다. 글로벌 경기가 본격적인 회복세를 보이고 있다는 기대감이 커져서다. 코스피지수는 지난해 9월 말 2390포인트대에서 상승세를 타기 시작해 11월 3일 사상 최대치인 2557.93포인트를 찍었다. 이후 다시 2400포인트대로 하락하긴 했지만 해가 바뀌면 다시 상승할 거라는 장밋빛 전망이 쏟아지기 시작했다. 지난해 158조원을 기록한 코스피 상장사의 영업이익 증가세가 올해도 이어질 수 있다는 전망 때문이었다. 2010년 이후 영업이익이 쪼그라들던 모습과는 전혀 달랐다.

정부의 코스닥 활성화 정책도 2018년 주가 상승 기대감을 갖게 했다. 주요 증권사는 올해 코스피지수가 3000포인트에 도달할 것이라는 전망을 내놓았다. 실제로 삼성증권은 올해 코스피지수 밴드를 2400~3100포인트로 제시했다. 다른 증권사의 전망도 크게 다르지 않았다. KB증권은 3060포인트, 대신증권은 3000포인트를 상단으로 예상했다.

3000포인트까지는 아니더라도 국내 대부분의 증권사가 올해 코스피지수 상단이 2800~2900포인트에 이를 거라는 낙관론을 펼쳤다. 증시를 이끌 주도주는 반도체 업종을 꼽았다. 공급과잉 논란에도 상승여력이 충분하다는 기대감이 우세했다. 구용욱 미래에셋대우 리서치센터장은 “IT·반도체의 상승세는 당분간 지속될 것”이라며 “4차 산업혁명과 IT는 2018년에도 한국 경제를 이끄는 산업이 될 것”이라고 전망했다.

![국내 주밴ㄷ요 증권사는 하반기 코스피지수 밴드를 2400~2800포인트대로 전망했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201806/30635_37121_2054.jpg)

국내 증시도 시장의 기대에 화답이라도 하듯 새해 벽두부터 가파른 상승세를 기록했다. 2018년을 2479.64포인트(1월 2일)로 시작했던 코스피지수는 주식시장에 분 봄바람에 힘입어 1월 29일 사상 최고치인 2589.19포인트로 치솟았다. 이날 코스닥지수도 927.05포인트로 마감하며 16년 만에 920포인트선 돌파하는데 성공했다. 그 결과, 일평균 거래대금도 지난해 1월 6조9212억원에서 올 1월 15조8220억원으로 두배 이상 증가했다.

한달 만에 끝난 상승세

하지만 상승세는 오래가지 않았다. 미국의 기준금리 인상 우려에 따른 국채 금리 폭등과 평창동계올림픽을 앞두고 발생한 대북리스크에 발목이 잡혔다. 결국, 코스피지수는 평창동계올림픽 개막일인 2월 9일 2363.77포인트로 종가 기준 연중 최저치를 찍었다. 상승세를 탄 지 한달이 조금 지난 시점이었다. 이후 코스피지수는 2400포인트대의 박스권 흐름을 유지하고 있다. 올해 주식시장의 전망이 ‘상고하저’였다는 걸 생각하면 증권사의 ‘장밋빛 전망’이 보기 좋게 빗나갔다는 얘기다.

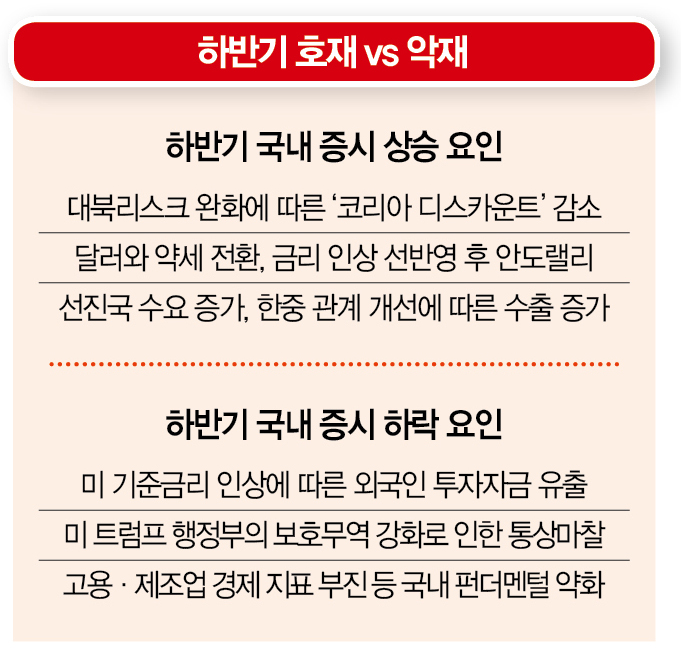

그렇다면 2018년 하반기 국내증시는 어떤 모습을 보일까. 시장엔 여전히 호재와 악재가 혼재돼 있다. 미국 금리인상 우려는 여전하다. 최근엔 자본유출에 따른 신흥국 금융위기 가능성까지 제기됐다. 이탈리아·스페인 등 유로존의 정치적 리스크도 걱정거리다. 미국에서 시작된 보호무역주의 팽창도 증시 상승세를 가로막을 수 있다. 그나마 대북리스크가 완화하고 있는 건 긍정적이다.

하지만 국내 주요 증권사의 전망은 여전히 나쁘지 않다. 하반기 코스피지수 전망치를 하향 조정했지만 상승 가능성은 충분하다는 분석이다. 이진우 메리츠종금증권 애널리스트는 “하반기는 4분기보다 3분기 주가 상승이 크다”며 “3분기 달러화 약세 재개, 미 금리 인상 선반영 인식, 실적 모멘텀 저점 확인, 남북관계 개선 기대감 등의 영향으로 안도에 따른 상승이 가능할 것”이라고 분석했다. 그는 “코스피 상단은 2800포인트로 조정하지만 기존의 ‘상고하저’ 전망은 유지 될것”이라며 “3분기 중 연중 고점에 도달한 이후 4분기 박스권 흐름이 나타날 것으로 보인다”고 덧붙였다.

선진국 수요 증가·원자재 가격 상승·한중 관계 개선 등의 호재가 국내 증시에 긍정적인 영향을 미칠 거라는 분석도 있다. 홍춘욱 키움증권 애널리스트는 “경기 하강 우려가 부각되고 있지만 선진국의 수요증가, 원자재 가격 상승, 한중관계 개선 등의 효과가 나타나고 있다”며 “하반기 수출과 내수 경기가 함께 좋아질 수 있다”고 밝혔다. 그는 “상품가격 상승 및 내수경기 회복 영향으로 저물가 기조가 마무리되고 있다”며 “중국 소비 증가 등으로 체감경기가 개선될 경우 하반기 ‘고물가·고성장’ 국면을 접할 수도 있을 것”이라고 밝혔다.

하반기 국내 증시의 상승세를 낙관하기만은 어렵다는 의견도 있다. 글로벌 경제와 국내 경제의 둔화세가 나타나고 있어서다. 이경민 대신증권 애널리스트는 “하반기 세계 경제의 펀더멘털 둔화와 트럼프 미 대통령의 무역정책 영향력 확대가 맞물리면서 코스피지수의 하락 압력이 커질 수 있다”며 “제조업·고용지표 부진 등 국내 펀더멘털도 코스피지수에 우호적이지 않다”고 밝혔다. 그는 “기업의 실적 전망 개선 가능성도 높지 않다”며 “실적 개선을 이끌고 있는 IT 수출이 둔화할 경우 실적을 향한 신뢰는 빠르게 약화될 수 있다”고 분석했다.

무엇보다 미국의 금리인상 효과가 어떤 영향을 미칠지 미지수다. 미국의 금리 인상이 불확실성 해소라는 호재로 작용할지 신흥국의 자본 유출 확대라는 악재가 될지 판단하기 쉽지 않아서다. 6월 글로벌 경제 위기설의 원인인 아르헨티나 금융위기가 또 다시 발생할 수 있다는 것이다.

기대 만큼 우려도 커

정용택 IBK투자증권 리서치센터장 “미국의 기준금리 인상 효과는 이미 증시에 반영되고 있다”며 “미국의 추가 금리 인상이 단행되면 증시에 미치는 영향은 더욱 커질 것”이라고 말했다. 그는 “하반기 증시 전망이 밝지만은 않아 기존의 전망치를 밑돌 가능성도 열어둬야 한다”며 “금리 인상으로 미 국채 금리가 3%대를 넘어서면 국내 증시의 하락 요인으로 작용할 수 있을 것”이라고 말했다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?