코넥스, K-OTC, KRX금시장의 현주소

시장보단 정책에 따라 성적 오락가락

양적 성장만큼 질적 성장도 이뤘을까

증시엔 코스피·코스닥 외에도 수많은 마켓이 있다. 중소기업 자금조달, 비상장기업 주식거래, 음성화된 시장의 양성화 등 목적이 뚜렷한 마켓들이다. 바로 코넥스, K-OTC, KRX금시장이다. 이들 마켓은 정부 차원에서 만들어졌고, 성적표도 정책에 따라 오락가락한다. 이 지점에서 궁금한 게 있다. 세 마켓은 투자자들이 안심하고 베팅할 만큼의 자생력을 갖고 있을까. 혹시 정부의 햇살(선샤인)만 기대하는 증시 해바라기들은 아닐까. 더스쿠프(The SCOOP)가 코넥스, K-OTC, KRX금시장의 자화상을 그려봤다.

![코넥스와 K-OTC시장이 투자자의 관심을 받고 있다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201808/31383_38466_4614.jpg)

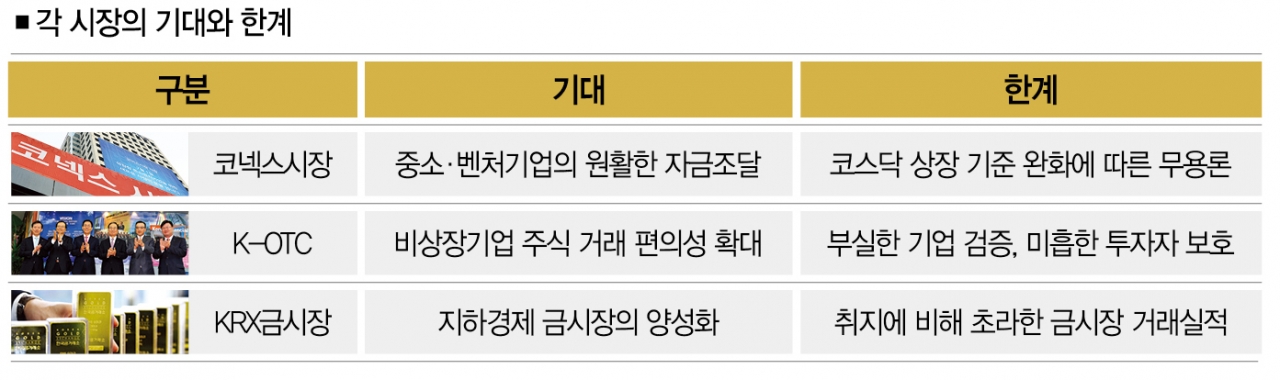

‘코넥스’ ‘K-OTC’ ‘KRX금시장’을 알고 있는가. 투자에 관심이 많은 이가 아니라면 생소한 이름일 것이다. 코스피와 코스닥을 각각 제1·2증권시장이라고 한다면 코넥스(KONEX·Korea New Exchange)는 제3시장이라고 할 수 있다. 중소기업의 자금 지원을 목적으로 만들어진 시장으로 코스닥시장 상장을 준비하고 있는 기업을 키워주는 곳이라고 이해하면 쉽다.

K-OTC는 성격이 다르다. 코스피·코스닥·코넥스 등이 한국거래소라는 시장 안에서 주식을 사고파는 증권시장이라면 K-OTC는 장외시장이다. 한마디로 코스피·코스닥·코넥스 상장기업이 ‘집토끼’라면 K-OTC에 소속된 기업은 ‘산토끼’다. 이처럼 미상장 기업의 주식을 거래하는 시장이기 때문에 운영주체도 한국거래소가 아닌 금융투자협회가 맡고 있다. KRX금시장의 성격은 또 다르다. 석유시장·탄소배출권시장 등 우리나라에서 몇 안 되는 일반상품시장 중 하나다. 특히 일반상품시장 중 유일하게 일반인의 투자가 가능하다.

코넥스·K-OTC·KRX금시장 등은 정부 주도로 만들어진 투자시장이다. 이 시장의 희비喜悲가 정부 정책에 따라 오락가락한 이유다. 일단 각 시장의 양적 성적표부터 살펴보자. 코넥스는 2013년부터 올해 상반기까지 113개 기업에 6963억원 자금을 조달하는 데 성공했다. 2013년 대비 상장기업 수(21개→151개), 시가총액(4689억원→6조8090억원), 일평균 거래대금(3억9000만원→62억2000만원), 일평균 거래량(6만706주→62만2000주) 등도 크게 증가했다. 코넥스에서 코스닥으로 이전 상장한 기업도 30곳에 이른다. 개인투자자의 참여 제한 규제를 완화하는 등 정부의 활성화 정책이 효과를 보고 있는 것으로 풀이된다.

양적 성장은 이뤘지만…

K-OTC의 성장세도 나쁘지 않다. 부실한 기업, 미흡한 시장 감시 기능, 불리한 세제 혜택 탓에 명칭이 제3시장(2000년)→프리보드(2005년)→K-OTC(2014년)로 바뀔 정도로 난항을 겪었지만 양적 성장을 꾀하는 덴 성공했다. 2014년 출범 이후 최근까지 삼성SDS·우성아이비·미래에셋생명·제주항공·씨트리·팍스넷·카페24 등 7개의 기업이 코스피와 코스닥 상장에 성공한 건 단적인 예다.

정부의 증권거래 인하, 소액주주의 양도소득세 면제(중소·중견기업) 등 정부의 활성화 정책이 큰 역할을 했다는 평가다. KRX금시장도 2014년 개설 이후 거래량이 2014년 대비 4배 이상(5.6㎏→23.1㎏) 커지는 등 양적 성장에는 성공했다.

하지만 이들 시장이 성장세를 유지할 수 있을지는 의문이다. 정책 효과가 사라지면 시장이 다시 침체에 빠질 수 있다는 냉정한 분석도 많다. 이런 우려는 이미 시장에서 나타나고 있다. 최근 코넥스와 K-OTC를 향한 투자자의 관심은 크게 증가했다. 올 1월 정부가 발표한 코스닥 활성화 방안의 수혜를 볼 수 있다는 이유에서다.

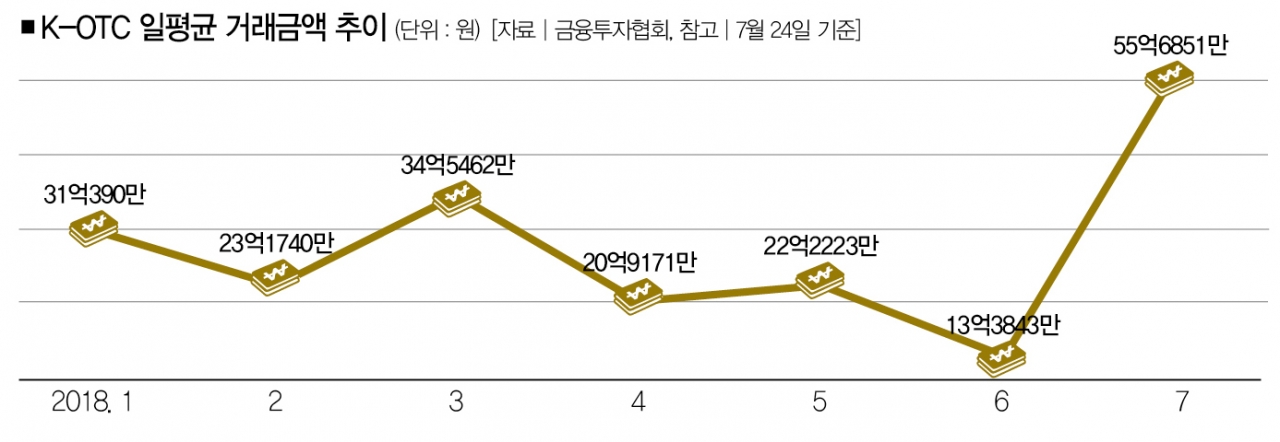

코넥스의 경우, 지난해 12월 39억원을 기록했던 일평균 거래대금이 1월 113억7500만원으로 3배 이상 증가했다. 같은 기간 상장주식회전율은 0.98%에서 1.74%로 치솟았다. 거래량도 12월 641만2030주에서 1174만1564주로 늘었다. 문제는 정책의 약발이 오래가지 않았다는 점이다. 1월 반짝 증가세를 보였던 거래량·거래대금·상장주식회전율은 2월부터 둔화세로 돌아섰다.

그 결과, 2월 일평균 거래대금은 1월의 30% 수준인 35억6600만원으로 쪼그라들었다. 상장주식회전율과 거래량도 각각 0.84%, 597만7743주로 절반 아래로 떨어졌다. 엎친데 덮친격으로 최근엔 ‘코넥스 무용론’까지 시장을 덮쳤다. 정부가 코스닥 상장 요건을 완화하자 ‘굳이 코넥스 시장을 거칠 필요가 있느냐’는 분위기가 형성됐기 때문이다.

이준서 동국대(경영학) 교수는 “코스닥의 상장 기준 하향 방침으로 코넥스의 정체성이 약해지고 있다”며 “거래대금이 코스닥의 0.1% 수준에 불과하니 이대로 가다간 시장의 존재 이유를 찾기 어려워질 수도 있다”고 꼬집었다.

‘반짝’ 효과에 그친 활성화 정책

K-OTC 역시 한계가 뚜렷하다. 특히 약한 공시 의무, 허술한 투자자 보호 등은 고질병에 가깝다. 이를 쉽게 개선할 수 있는 것도 아니다. 금융당국의 한 관계자는 “장외주식시장은 모험자본이 모이는 고수익1·고위험시장”이라면서 “높은 수준의 규제는 K-OTC를 설립한 취지와 맞지 않을 수 있다”고 말했다.

KRX 금시장은 현실적인 활성화 방안이 절실하다. 현재 수준의 거래편의성, 세금감면정책으로는 한국거래소가 기대하는 연간 거래규모 80t 달성이 어려울 가능성이 높다. 증권업계 관계자는 “금시장이 출범한 지 4년이 흘렀지만 실물을 거래하는 증권사나 사업자의 수는 늘지 않았다”면서 “금시장을 향한 시장의 인식을 보여주는 단적인 사례”라고 말했다. 그는 “금의 최소 인출 단위도 100g으로 높아 개인투자자는 부담을 느낄 수 있다”며 “시세차익을 노리기엔 시장의 변동성이 낮아 투자 매력도 크게 떨어진다”고 꼬집었다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?