외국에 주도권 뺏긴 해운업계의 미래

올해 말엔 국내 해운업계가 불황의 터널을 빠져나올 수 있을 것이란 전망이 쏟아졌다. 국내 물동량도 부쩍 늘면서 기대감이 흘러나왔다. 정부는 지난 4월 야심차게 ‘해운재건 5개년 계획’을 꺼내들어 힘을 보탰다. 하지만 기대만큼 회복세를 보일지는 미지수다. 물동량은 늘어났지만 외국 해운사에 주도권을 빼앗긴 지 오래다. 글로벌 업황도 낙관적이지 않다. 국내 해운사가 뱃고동을 울리고 싶어도 그럴 만한 힘이 없다는 얘기다. 더스쿠프(The SCOOP)가 외국기업에 주도권을 빼앗긴 해운업계의 미래를 취재했다.

![국내 항만의 처리 물동량이 증가하고 있다. 하지만 수혜 대부분은 외국 해운사에 돌아가고 있다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/201809/31893_39388_25.jpg)

지난해 부산항은 대기록을 세웠다. 사상 처음으로 연간 컨테이너 물동량이 2000만TEU(1TEU=20피트 컨테이너 1대)를 넘어섰다. 극심한 불황으로 2016년 부산항 물동량이 7년 만에 마이너스 성장률을 기록한 데다, 한진해운까지 파산(2017년 2월 17일)하면서 숱한 우려가 쏟아지던 상황에서 기록한 호실적이었다. 예상 밖 실적에 업계는 “해운업계가 침체기를 극복했다는 시그널”이라는 낙관적인 전망을 쏟아냈다.

그로부터 9개월여, 씁쓸하게도 낙관론은 빗나갔다. 국내 해운사들의 실적은 회복되기는커녕 바닥에서 헤맸다. 국내 최대 국적선사인 현대상선은 지난해 3분기 이후 영업손실이 갈수록 불어나고 있다. 올 3분기 흑자전환을 내다봤던 유창근 현대상선 사장의 기대도 ‘일장춘몽’에 가까워지고 있다. SM상선도 지난해 500억원대 영업손실을 냈다. 증권업계에선 SM상선이 올해도 적자를 이어가고 있을 것으로 분석하고 있다.

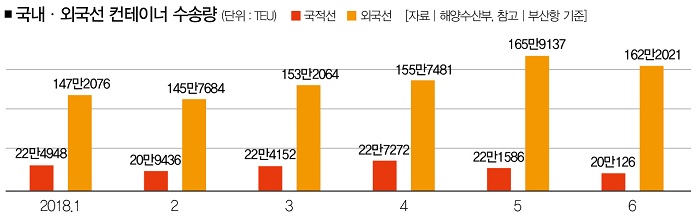

그렇다면 물동량과 해운사들의 실적이 엇박자를 타는 이유는 무엇일까. 늘어난 물동량이 국내 해운사에 도움을 주지 못하고 있어서다. 해양수산부에 따르면 2016년 대비 2017년 부산항의 물동량은 103만7184TEU 늘었지만, 그중 국내 해운사가 가져간 물량은 31만6003TEU에 불과하다. 나머지 72만1179TEU는 외국 해운사가 차지했다.

이런 분위기는 올해도 이어지고 있다. 국내 해운사가 올해 부산항에서 처리한 물량은 1월 22만4948TEU에서 6월 20만126TEU로 줄었지만, 외국 해운사는 같은 기간 147만2076TEU에서 162만2021TEU로 되레 늘었다.

국내 해운사가 외국 해운사에 밀린 건 어제오늘의 일이 아니다. 원가 경쟁력에서 차이가 크기 때문이다. 해운업계 한 관계자의 말을 들어보자. “외국 해운사들은 해운 경기가 어려울 때 지원을 받아 값싸게 배를 만들었다. 반면, 국내 해운사들은 재무구조를 개선한다고 배를 다 팔았다. 그러니 다시 호황이 찾아왔을 때 비싼 값으로 배를 빌릴 수밖에 없었고, 원가경쟁력에서 밀리게 된 거다. 더구나 파산한 해운사들을 흡수해 몸을 불린 상위권 해운사들이 다시 치킨게임을 유도하는 터라 국내 해운사들엔 불리한 게임이다.”

세계 컨테이너 시장점유율 추이는 이런 흐름을 단적으로 보여준다. 글로벌 해운조사기관 알파라이너의 자료에 따르면 현대상선의 시장점유율은 5년여간 1.9%에 머물러 있다. 반대로 세계 1위 해운사 머스크는 같은 기간 시장점유율이 14.6%에서 17.9%로 치솟았다. 해운사들의 파산으로 시장에 풀린 물동량을 상위 해운사들이 독식한 셈이다.

더구나 아직 물동량 증가율(수요)보다 선복량 증가율(공급)이 높다는 점, 초대형 선박 위주로 발주ㆍ운항하는 게 세계적인 추세라는 점 등을 미뤄봤을 때 당분간 수급 불균형이 해소되긴 어려울 공산이 크다. 운임 하락 등 국내 해운사들에 불리한 상황이 이어질 수 있다는 얘기다.

문제는 업황도 그리 희망적이지 않다는 데 있다. 무엇보다 미중 무역갈등으로 인한 불똥이 어디로 튈지 알 수 없다. 세계시장에서 가장 큰 영향력을 갖고 있는 두 국가인 만큼 세계 무역의 흐름에 혼란을 줄 공산이 크다. 해운업계 관계자들은 “아직까지는 가시적인 변화가 없지만 두 나라간 무역갈등이 깊어졌을 때 시장이 어떻게 흘러갈지는 업계 내에서도 의견이 분분하다”면서 “그럼에도 물동량의 증가세가 꺾일 수 있다는 점은 분명 고려해야 할 부분”이라고 입을 모았다.

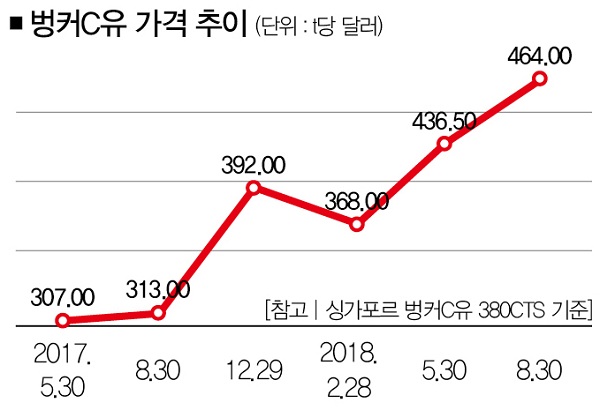

상승세를 타고 있는 유가도 해운사들에는 달갑지 않다. 유류비가 운항 원가의 상당 부분을 차지하고 있어 손실 규모가 커질 수 있기 때문이다. 가령, 현대상선은 지난해 약 153만t의 벙커C유를 매입했다. 이때 싱가포르 기준으로 벙커C유의 평균 가격은 지난해 1t당 372.06달러(약 42만원)에서 올 상반기 401.75달러로 치솟았다.

현대상선이 올해에도 같은 양의 벙커C유를 산다면 4543만 달러(약 510억원)가량의 비용이 더 드는 셈이다. 당연히 앞으로 유가가 더 오를수록 벙커C유 매입비용도 늘어난다.[※참고 : 현대상선의 연료 구매량은 매입액과 평균 연료가격으로만 산정, 그 외 조건은 고려하지 않은 근사치다.]

값비싼 용선, 부채로 잡히면

그뿐만이 아니다. 엎친 데 덮친 격으로 오는 2019년엔 국제회계기준인 IFRS16이 도입되는데, 이는 국내 해운사에 ‘아픈 칼’이 될 가능성이 높다. 이유는 간단하다. 그동안 재무제표에 비용으로 처리됐던 운용리스가 IFRS16이 적용된 이후엔 금융리스와 마찬가지로 부채로 잡히기 때문이다. 해운사의 운용리스는 대부분 용선(배를 빌리는 행위)이다. 비싼 값에 용선계약을 맺고 있는 국내 해운사들에 IFRS16이 나쁜 변수인 이유다.

국내 해운업계에선 2020년을 변곡점으로 내다보고 있다. 우선 국내 해운사들에는 대부분의 장기 용선이 끝나고 발주를 넣었던 새 배를 받기 시작하는 때다. 반면 외국 해운사들은 국제해사기구(IMO)의 ‘황산화물 배출량 규제’에 맞춰 대규모 투자를 진행해야 한다. 선복량이 많은 만큼 투자비용도 커질 수밖에 없다. 쉽게 말해, 2020년엔 국내 해운사와 외국 해운사의 원가 격차를 좁힐 수 있을 거라는 거다. 문제는 그때까지 잘 버틸 수 있느냐는 점이다. 바닷속 암초를 피하기엔 앞날이 너무 컴컴하다.

고준영 더스쿠프 기자 shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?