40대 부부의 재무설계 上

지인이 들려주는 소문만큼 투자자의 귀를 솔깃하게 하는 정보는 없다. 하지만 소문은 대부분 소문만으로 끝나는 법. 친구와 부동산 사장님의 말만 듣고 빚을 내 분양권과 주식을 산 임씨 부부도 소문으로 적잖은 손해를 봤다. 더스쿠프(The SCOOP)-한국경제교육원㈜이 이들의 고민을 들어봤다. ‘실전재테크 Lab’ 21편 첫번째 이야기다.

![재테크에서 가장 중요한 건 돌다리도 두둘겨보고 건너는 신중함이다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201901/33291_41951_1627.jpg)

서울 문정동의 한 아파트에서 5년째 전세로 살고있는 임정혁(40·가명)·한미희(38·가명) 부부. 이들은 지난해 7000만원을 주고 서울 진관동의 신축 아파트 분양권을 샀다. 분양권치고 가격이 비싼 편이지만 “앞으로 더 올라갈 것이기 때문에 지금 사는 게 이득이다”는 부동산 아주머니의 말에 저축해 뒀던 2000만원에 마이너스 대출(5000만원)까지 끌어모아 서둘러 매입했다. 부부는 올해 1월 말 입주를 앞두고 있었다.

부부가 무리하게 분양권을 산 이유는 또 있다. 2년마다 “전세금을 올려달라”는 집주인의 성화 때문이었다. 그럴 때마다 부부는 전세금을 올려주는 게 나은지, 아니면 이사를 가는 게 나은지를 두고 고민에 빠졌다. 처음엔 큰 고민 없이 전세금을 올려줬다. 이사를 하면 이사비용은 물론 가구 파손이나 출퇴근 시간 등 신경 써야 할 게 한두가지가 아니라는 이유에서였다. 2년 뒤, 집주인은 또다시 전세금을 올려달라 요구했다. 부부는 “이참에 집을 꼭 사리라”며 부동산을 돌아다니기 시작했고, 빠른 시일에 새 집을 장만할 수 있었다.

그런데, 집 얘기를 꺼낸 부부의 얼굴엔 근심이 가득했다. 대출금이 예상보다 크게 늘어나서다. 부부가 빚을 낸 게 이번이 처음은 아니다. 부부는 이미 8000만원의 마이너스대출이 있었다. 분양권을 사기 위해 빌린 5000만원까지 합치면 마이너스대출은 총 1억3000만원으로 늘어난다. 여기에 신용대출 5000만원도 있다. 지난 8월 남편 임씨가 바이오주를 매입하기 위해 빌린 것이었다.

임씨는 주식 경험이 전혀 없다. 그럼에도 빚까지 내면서 과감하게 주식을 산 건 재테크에 밝은 친구가 “조만간 이 회사 주가가 크게 오를 것”이라며 건네준 정보를 믿어서였다. 하지만 그 믿음은 보기 좋게 배신을 당했다. 10월 29일 임씨가 산 바이오주의 현재가는 총 3320만원. 3개월 만에 주가의 3분의 1이 빠졌다.

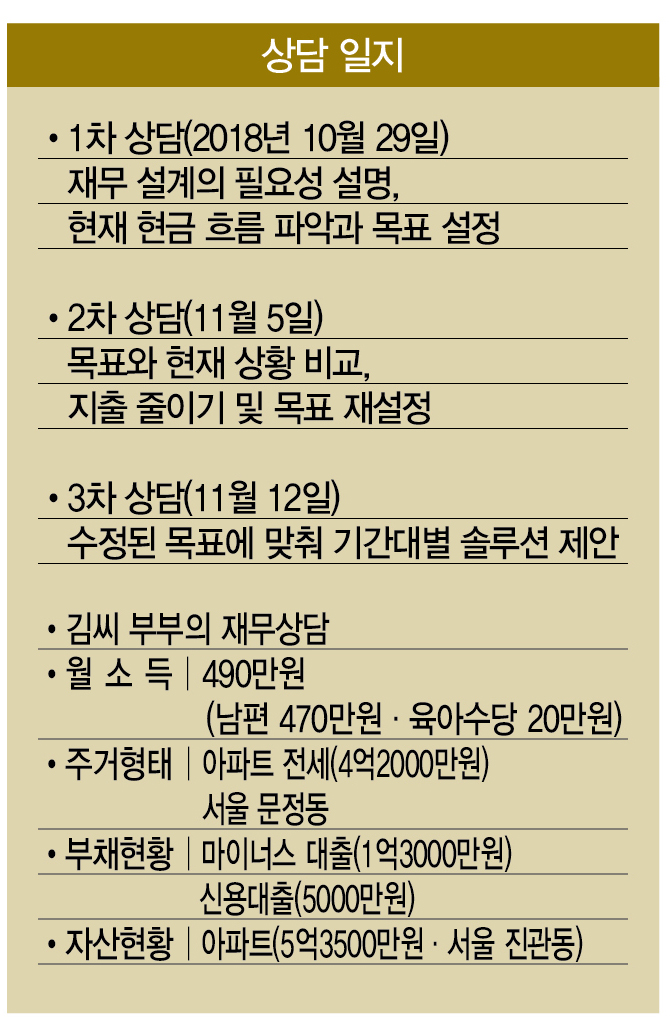

부부의 월 소득은 그리 넉넉하지 않다. 대기업 과장인 남편 임씨가 470만원을 번다. 중소기업에 다니는 한씨(월 소득 290만원)는 유아휴직 중이라 소득이 없다. 부부의 두 살배기 아들을 위해 정부에서 지원하는 육아수당 20만원을 더하면 총 소득은 490만원에 그친다.

이에 반해 대출 규모는 내 집 장만으로 인해 크게 늘었다. 올 1월에 당장 이사하려면 분양가 5억3500만원을 내야 하는데, 전세금(4억2000만원)을 활용한다 해도 1억1500만원이 부족하다. 이를 메우려 돈을 빌리면 대출금은 총 2억9500만원으로 불어난다. ‘억’ 소리 나는 집이 생겼음에도 부부의 표정이 어두웠던 이유가 여기에 있었다.

부부는 “오른다”는 주변의 소문에만 의지해 두 가지 실수를 범했다. 하나는 고가의 분양권을 매입한 것이다. 이미 대출잔액이 상당한 상황에서 추가로 빚을 낸 건 현명하지 못한 판단이다. 최근 주택가 하락기가 지속하고 있다는 점도 분양권을 매입하기에 좋은 상황이 아니었다.

다른 하나는 빚을 내 주식을 산 것이다. 주식은 가급적이면 잉여자금으로 투자하는 것이 좋다. 더구나 임씨는 주식 초보자다. 아무리 믿을 만한 정보를 갖고 있다 하더라도 손해를 볼 가능성이 적지 않다. 필자는 지금이라도 가진 주식을 전부 매도하는 게 최선이라고 설명했다. 임씨는 본전을 찾을 때까지 계속 갖고 있고 싶어했다. 1차 상담 결과, 임씨의 희망대로 주식은 그대로 두기로 했다.

엎어진 물은 다시 주워 담을 수 없다. 3억원에 달하는 대출금을 조금이라도 빨리 갚으려면 그 어느 때보다 강도 높은 지출 다이어트가 필요해 보였다. 부부도 1차 상담에서 재무 목표 1순위를 대출상환으로 삼으며 열의를 보였다.

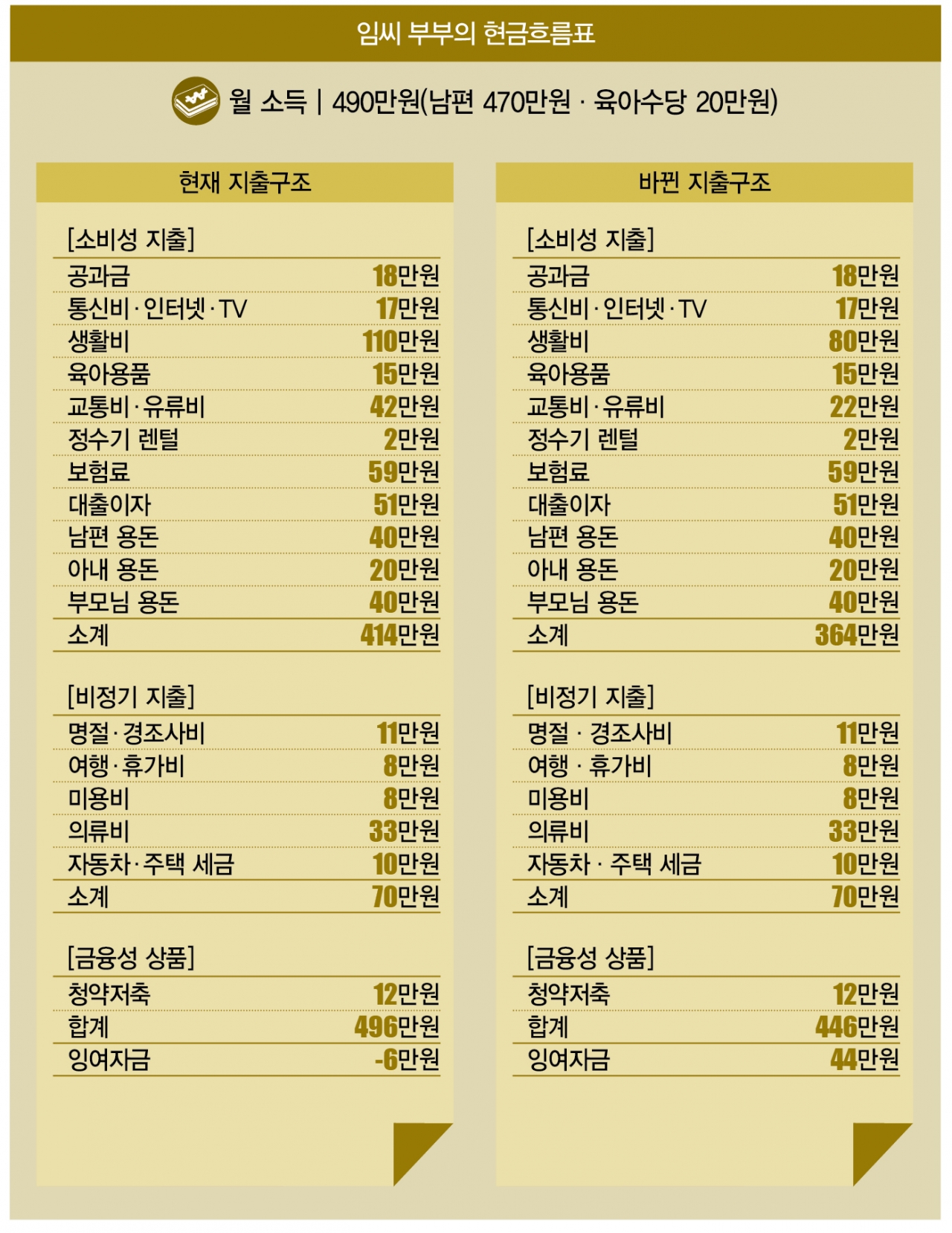

그럼 임씨 부부의 현금흐름표를 한번 살펴보자. 부부는 소비성 지출로 각종 공과금에 18만원을 지출한다. 통신비·인터넷·TV 비용으로는 17만원을 낸다. 식비·외식비 등의 생활비는 110만원인데, 소비성 지출 중 가장 많은 비중을 차지한다. 육아용품 구입비용으로는 월 15만원씩 쓰고 있다. 보험료는 59만원이다.

부부는 대출금을 갚는데 매월 51만원씩 내고 있다. 이밖에 정수기 렌털(2만원), 용돈(남편 40만원·아내 20만원), 부모님 용돈(40만원)등 총 414만원이 소비성 지출로 나간다. 비정기 지출로는 명절·경조사비(11만원), 여행·휴가비(8만원), 미용비(8만원), 자동차·주택 세금(10만원) 등 총 70만원을 쓴다. 여기에 금융성 상품(청약저축 12만원)까지 더하면 임씨 부부는 총 지출 496만원. 매월 6만원의 적자를 기록하고 있었다.

가장 먼저 손봐야 할 항목은 월 110만원의 생활비였다. 구성원 수에 비하면 지출 규모가 상당하다. 더구나 갓난아기가 있는 가정의 식비는 시간이 지날수록 불어날 가능성이 높다. 자녀가 성장함에 따라 이유식이나 영양식을 주는 횟수도 늘기 때문이라서다.

부부는 2차 상담 전까지 부부의 생활비를 110만원에서 80만원으로 30만원 줄이기로 했다. 교통비·유류비(42만원)도 20만원 낮췄다. 대중교통으로 출퇴근하고, 짧은 거리는 차량을 쓰지 않는 등 여러 방식으로 교통비를 아껴보기로 했다.

절약해야 할 건 이외에도 많다. 59만원의 보험료는 물론 의류비(33만원), 용돈(60만원) 등도 줄일 필요가 있었다. 특히 대출금을 어떻게 하면 효과적으로 상환할 수 있을지가 관건이었다. 그 해결법은 다음 편에서 자세히 다뤄보도록 하겠다.

서혁노 한국경제교육원㈜ 원장 shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?