쉽게 풀어본 간이과세 적용ㆍ배제 기준

“난 간이과세 대상일까.” 애초부터 일반과세자로 사업을 시작할 게 아니라면 자신이 간이과세자에 해당하는지 여부는 예비사업자 누구나 궁금할 만하다. 하지만 국세청이 정해 놓은 간이과세 배제 기준은 쉽게 이해하기 힘들다. 더스쿠프(The SCOOP)가 간이과세 배제 기준을 쉽게 풀어봤다.

간이과세제도는 연매출 4800만원 미만 사업자를 영세사업자로 판단해 부가가치세를 면제 혹은 줄여주는 제도다. 장부 기장의 의무를 경감시켜주는 것이기도 하다. 이런 점에서 생각해보면 간이과세 적용 대상 여부를 판단하는 건 어려운 일이 아니다.

첫째 기준은 부가세를 누가 부담하느냐다. 일반적으로 부가세는 최종 소비자에게 물리는 세금이다. 따라서 간이과세 적용 여부를 알려면 사업자가 생산하는 재화나 서비스가 최종 소비자를 대상으로 하는지를 따져보면 답이 금방 나온다.

최종 소비자를 대상(50% 이상)으로 재화와 서비스를 제공하는 사업이라면 일단 간이과세 대상이다. ‘간이과세 배제 업종’ 표에서 보는 것처럼 건설업종이나 자동차ㆍ부품 판매업이 대부분 간이과세 대상에서 배제되는 건 B2B(사업자 간 거래)가 대부분이기 때문이다. B2C(기업과 소비자 간 거래) 업종이더라도 정부가 거래 흐름을 파악할 필요가 있다고 보는 업종이 배제되기도 한다.

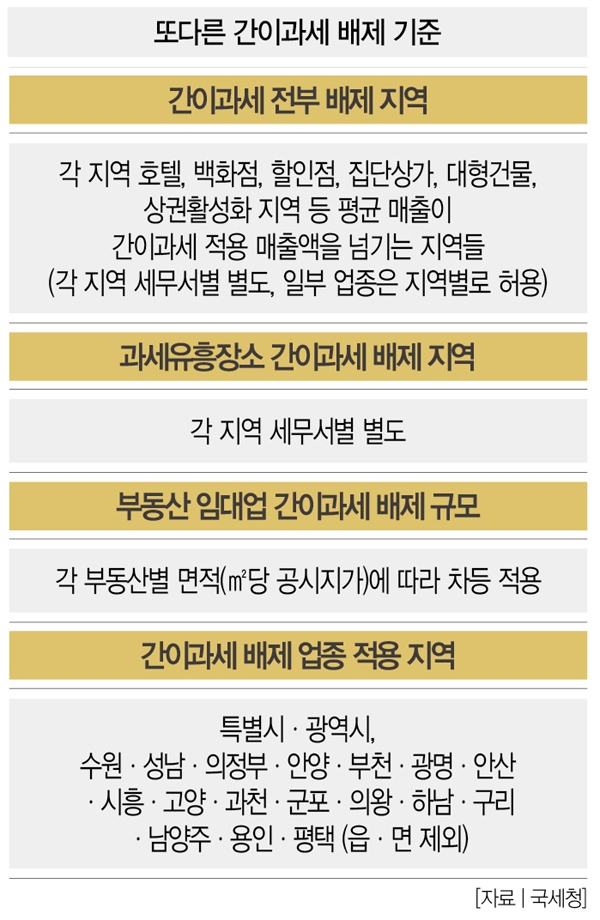

둘째 기준은 간이과세는 영세사업자를 대상으로 한다는 점이다. 사업자등록을 하려는 지역 상권의 평균 연매출이 업종을 불문하고 4800만원 이상일 때 해당 지역에서의 간이과세자 등록이 원천 배제되기도 한다. 호텔ㆍ백화점ㆍ할인점ㆍ집단상가ㆍ대형건물 등에 속한 지역에서 간이과세가 원천 배제되는 것도 이런 이유에서다.

하지만 지역 상권 평균 연매출을 기준으로 간이과세를 배제하는 건 이유야 어찌됐든 석연치 않다. 같은 상권에 있더라도 어떤 이들의 연매출은 4800만원보다 더 적을 수 있어서다. 특히 재택사업을 하는 경우 거주지가 간이과세 배제 지역에 묶여 있다면 간이과세 대상에서 배제될 수도 있다.

김정덕 더스쿠프 기자 juckys@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?