30대 의료계 종사자 재무설계

집을 반드시 소유해야 한다는 관념이 약해지고 있다. ‘비싸도 너무 비싼’ 주택 가격 탓에 내집 마련을 꿈꾸기 조차 힘든 현실이 영향을 미친 것으로 풀이된다. 하지만 내집 마련은 심리적 안정을 위해서 중요하다. 직장인 박희진(39ㆍ가명)씨도 최근 내집 마련을 고민하고 있다. 나름 적지 않은 돈을 모았다고 생각했지만, 주택을 마련하기엔 턱없이 모자랐다. 비정기지출이 월 115만원에 달할 정도로 소비도 많았다.

![부양가족이 없는 싱글 직장인은 과소비의 늪에 빠지기 쉽다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201903/34106_43463_98.jpg)

젊은 세대일수록 주택을 반드시 소유해야 한다는 개념이 약하다. 한국주택금융공사가 발표한 ‘주택금융 및 보금자리론 실태조사(2018년)’ 결과에 따르면 ‘1가구 1주택(실거주 기준)이 반드시 필요하다’고 답한 이는 30대 이하 59.0%, 40대 60.9%, 50대 62.6%, 60대 이상 65.0%로 나타났다. 하지만 ‘내집 마련’은 안정적인 생활을 위해 중요하다. 보증금에 맞춰 매번 이사를 다니는 건 생각만큼 쉬운 일이 아니다. 운 좋게 영구 임대주택에 입주하더라도 추후 총자산 기준을 초과하면, 도중에 주거자격을 박탈당할 수도 있다.

의료계에 종사하는 박희진(39 · 가명)씨도 최근 주택 마련이 가장 큰 고민이다. 결혼 생각이 없던 그는 그동안 주택 마련의 필요성을 크게 느끼지 못했다. 하지만 곧 마흔을 앞두고 나니 아직 집 한채 마련하지 못했다는 데 불안감을 느꼈다. 게다가 최근 친한 친구가 재개발 호재로 1억원을 번 것도 영향을 미쳤다. 박씨가 보증금 1억원 주택에 거주하며 여유자금 1억원을 모으는 사이 친구는 낡은 빌라를 2억원에 구입해, 3년 만에 매매가가 3억원으로 오르는 호재를 누렸다.

박씨는 “자산을 불려나가는 친구들을 보면서 저축만 해서는 안 되겠다는 생각이 들었다”고 말했다. 전세보증금과 여유자금 등 2억원을 모을 만큼 평소 착실히 저축해왔다고 자부하는 박씨. 하지만 가계부를 뜯어보니 문제점이 적지 않았다. 싱글 직장인의 적정 저축 비중인 ‘소득의 50%’에 훨씬 못 미치는 금액을 저축하는 데다, 여행이나 쇼핑 등에 쓰는 비정기지출도 과도한 편이었다. 박씨는 소비습관을 고치고 내집 마련에 성공할 수 있을까.

Q1. 지출구조

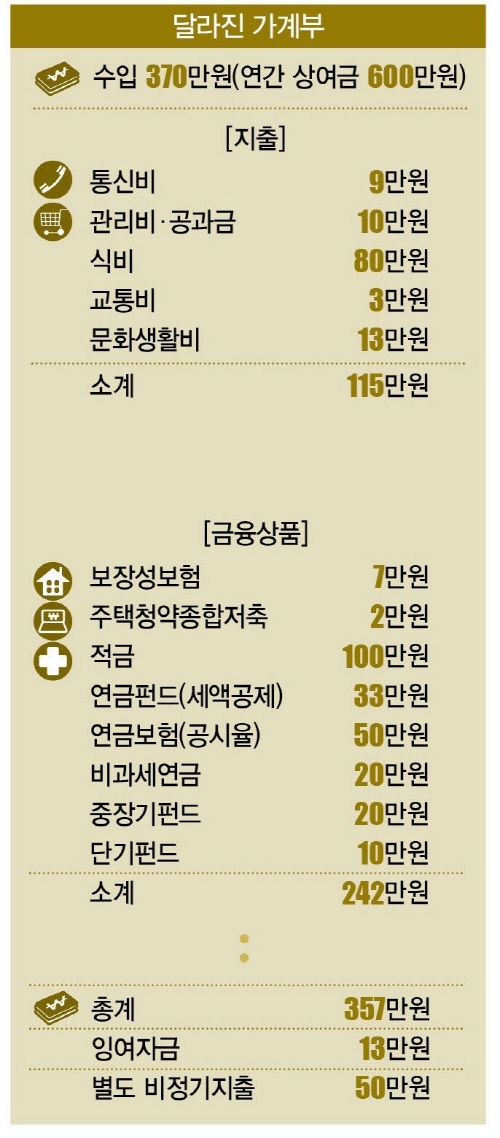

먼저 박씨의 지출 구조를 살펴봤다. 박씨의 소득은 370만원으로, 연간 상여금은 600만원이었다. 소비성지출은 통신비 9만원, 관리비 · 공과금 10만원, 교통비 3만원, 문화생활비 13만원, 식비 80만원 등 115만원이었다. ‘혼자 먹으면 사먹는 게 더 저렴하다’는 핑계를 대가며 외식을 즐긴 탓에 식비 지출이 큰 편이었다. 여기에 부모님 용돈, 쇼핑, 명절비, 휴가비, 경조사비 등으로 쓰는 비정기 지출이 연간 1380만원으로 월 평균 115만원에 달했다. 이렇게 소비성지출은 월평균 230만원이었다.

비소비성지출은 단출했다. 주택청약종합저축 10만원, 연금저축(세액공제) 35만원, 연금보험(공시율) 50만원 보장성보험 7만원 등 102만원이었다. 매달 총 332만원을 지출하는 셈이다. 잉여자금 38만원과 상여금 600만원은 통장에 그냥 모아두고 있었다.

Q2. 문제점

싱글 직장인은 돈 모으기에 최적의 조건을 갖추고 있다. 챙겨야 할 부양가족이 없으니 고정적인 지출이 기혼 직장인보다 적기 때문이다. 반면 과소비의 늪에 빠지기도 쉽다. 박씨는 후자에 속했다. 연봉 5040만원 중 2800만원가량을 지출할 만큼 씀씀이가 컸다. 특히 비정기지출이 매달 115만원에 달했는데, 그중에서도 쇼핑비가 가장 많았다.

상여금과 잉여자금이 술술 빠져나가고 있다는 점도 문제였다. 통장 내역을 확인해보니 통장에 모아뒀다고 생각했던 자금이 절반도 남아있지 않았다. 어디에 얼마를 쓰는지 모른 채 신용카드를 긁은 탓이었다. 노후를 대비하기 위해 연금보험과 연금저축에 가입했지만 저금리 상품으로 20년 후 노후에 대비하기에는 사실상 마이너스 투자에 가까웠다.

Q3. 해결점

박씨의 가장 큰 재무목표는 5년 후 주택을 구매하는 거다. 현재 보유한 전세보증금과 현금자산 2억원에 5년간 소득의 50%가량을 모아 주택자금을 마련할 계획이다. 이를 위해 먼저 과도한 비정기지출을 줄이기로 했다. 쇼핑비와 휴가비 등 생계와 관련 없는 비용을 줄이고 연간 상여금 600만원 한도 내에서 별도로 사용하도록 했다. 이렇게 월급에서 나가던 비정기지출 115만원을 줄였다. 주택청약종합저축 납입금은 10만원에서 2만원으로 축소해 8만원을 절약했다.

주택청약 당첨을 위해선 납입 규모보다 납입 횟수가 중요했기 때문이다. 연금저축(35만원)은 해지했다. 연금저축은 세액공제 혜택이 있지만 연금을 수령할 때 세금이 붙는다는 단점이 있다. 연금저축의 낮은 이자율 대비 물가상승률을 고려해봐도 이점이 많지 않다. 이렇게 절약한 158만원에 잉여자금 38만원을 더한 196만원으로 포트폴리오를 다시 짰다. 주택마련을 위해 적금에 매달 100만원씩 붙기로 했다.

시중금리 대비 수익률이 높고, 세액공제 혜택이 있는 연금펀드(33만원)에 가입했다. 결혼과 노후 준비 등 중장기 재무목표를 위해 비과세연금(20만원), 중장기펀드(20만원)에 가입했다. 이들 상품은 5~7년 이내의 경우 원금 보장을 받지 못한다는 단점이 있다. 하지만 비과세 혜택이 있는 데다 조기 퇴직시 납입을 종료할 수 있다는 장점이 있다.

혹시 발생할지 모르는 지출에 대비해 단기 펀드(10만원)에 가입했다. 잉여자금 12만원은 통장에 모아두도록 했다. 싱글이라는 이유로 자유로운 소비를 즐겼던 박씨. 생계와 관련없는 과도한 지출을 줄이고, 연봉의 25%가량에 불과하던 저축액을 50%대로 끌어올렸다.

천눈이 한국경제교육원㈜ PB 팀장 ncrimsonnunn@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?