메기 풀어도 꿈쩍 안 한 걸 모르나 본데…

정부가 혁신금융서비스 26건을 지정했다. 이중 눈에 띄는 건 대출조건과 금리를 한번에 살펴볼 수 있는 금리비교플랫폼이 대거 포함됐다는 점이다. 정부는 금리비교가 금융회사간 금리인하 경쟁을 촉발하는 효과를 낼 것으로 기대하고 있다. 시장의 의견은 다르다. “인터넷전문은행이 등장했을 때도 시중은행의 대출금리는 꿈쩍도 안 했다. 금리를 비교하면 대출금리가 떨어질 것이라는 전망은 지나치게 낙관적이다.” 더스쿠프(The SCOOP)가 금리비교와 금리인하의 상관관계를 분석해봤다.

![정부가 혁신금융서비스의 일환으로 대출금리 비교 플랫폼 사업을 허용할 계획이다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201905/35065_45226_4911.jpg)

정부가 핀테크 산업에 드라이브를 걸고 있다. 4월 17일을 시작으로 세차례에 걸쳐 26건의 혁신금융서비스를 지정 발표했다. 정부가 2일과 15일에 각각 발표한 혁신금융서비스에서 방점을 찍은 건 대출이다. 17건의 혁신금융서비스 중 대출 관련 서비스가 8건으로 절반에 달했다. 세부적인 내용은 조금씩 다르지만 큰 틀에서 보면 금융소비자가 자신에게 맞는 대출을 손쉽게 찾을 수 있도록 만들겠다는 것이다.

금융소비자의 소득·신용에 맞는 대출상품 중 가장 유리한 조건(금리·한도)을 비교할 수 있게 만들어 대출상품의 선택권을 확대하겠다는 얘기다. 정부가 이를 통해 노리는 건 은행·저축은행 등 금융회사의 금리인하 경쟁이다. 금융위 관계자는 “대출조건을 한번에 비교할 수 있어 소비자의 편익이 증대될 것”이라며 “대출 금리의 투명성 제고, 상품의 경쟁 촉진이 자발적인 금리인하로 이어질 수 있을 것”이라고 밝혔다.

하지만 대출비교 서비스가 시중은행의 대출금리 인하요인으로 작용할지는 의문이다. 은행업계 관계자는 “은행연합회나 핀테크 업체를 통한 금리 비교는 이미 가능하다”면서 “경쟁을 통한 금리인하 효과도 크지 않을 전망”이라고 말했다. 그는 “금리는 대출기준금리에 업무원가·신용프리미엄·목표이익률 등 다양한 요인이 더해져 결정된다”며 “은행이 수익을 포기하면서까지 대출금리를 낮추지는 않을 것”이라고 꼬집었다.

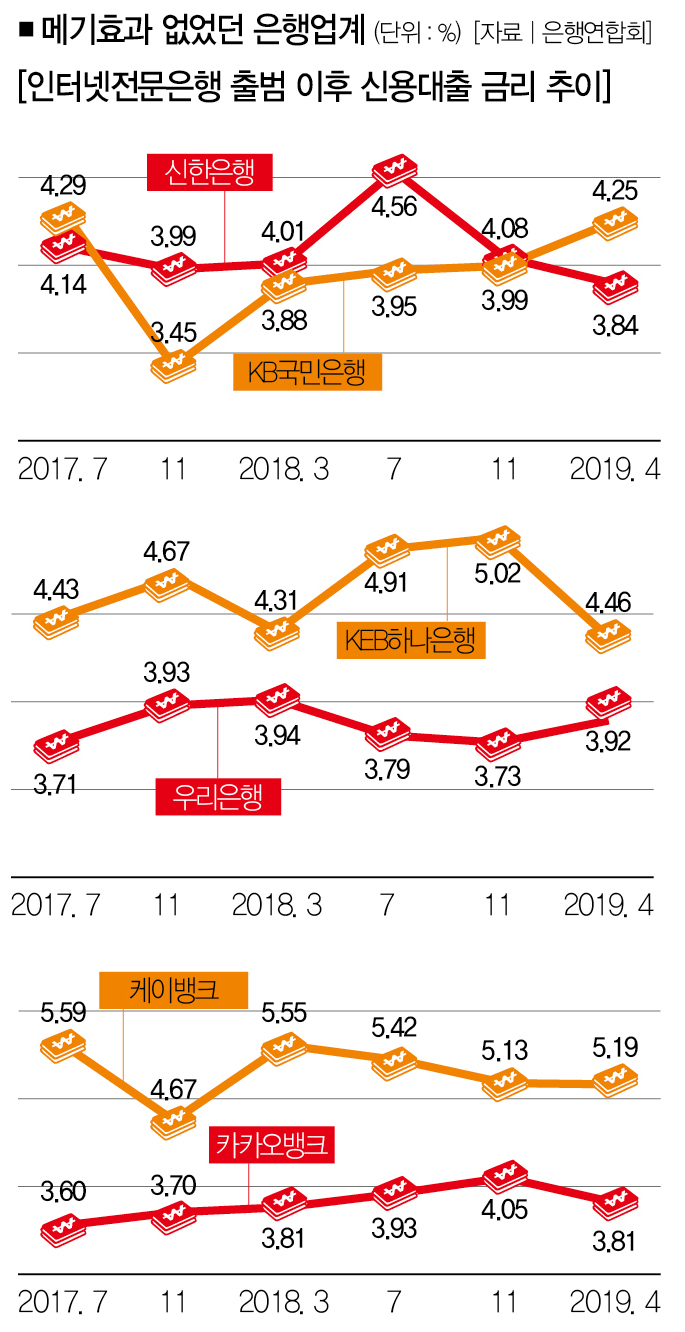

금융회사간 금리경쟁이 불붙을지도 미지수다. 은행끼리 경쟁을 부추겨 금리를 떨어뜨리겠다는 전략이 이번이 처음은 아닌 데다 실적 역시 신통치 않았기 때문이다. 20 17년 문을 연 인터넷전문은행이 대표적인 사례다. 정부는 인터넷전문은행이 은행업계를 흔들 것으로 기대했지만 금리인하 유발 효과는 크지 않았다.

이는 카카오뱅크와 케이뱅크가 본격적으로 영업을 시작한 2017년 7월 이후 주요은행의 대출금리를 살펴보면 알 수 있다. 2017년 등장한 케이뱅크(4월 3일)와 카카오뱅크(7월 27일)는 초반 돌풍을 일으켰다. 편의성과 낮은 금리 덕분이었다. 당연히 시중은행도 금리를 떨어뜨렸다.

인터넷전문은행의 주력상품인 마이너스통장 금리를 시작으로 신용대출상품의 금리도 소폭 인하했다. 은행연합회의 신용대출 금리비교공시에 따르면 5대 시중은행(KB국민은행·신한은행·우리은행·KEB하나은행·NH농협은행)의 신용대출금리는 2017년 7월 3.05~4.04%에서 8월 3.09~ 3.78%로 떨어졌다. 하지만 금리인하 효과는 오래가지 않았다. 시중은행의 대출금리는 2017년 11월 한국은행이 기준금리를 인상(1.25%→1.50%)한 것을 신호탄으로 일제히 상승세로 돌아섰다.

꿈쩍하지 않는 대출금리

현재 대출금리는 올해 1월 정점을 찍은 뒤 하락세를 띠고 있다. 정책효과나 인터넷 전문은행 덕이 아니다. 경기가 얼어붙어 시장금리가 떨어진 탓이다. 인터넷전문은행의 낮은 대출금리가 반짝효과를 일으키는 데 그쳤다는 얘기다. 최근 카카오뱅크가 신용대출금리를 2%대까지 낮추는 등 공격적인 영업을 펼치고 있음에도 대출금리를 낮추겠다고 나서는 은행이 없는 이유다.

은행업계 관계자는 “인터넷전문은행 여신금액(11조원)은 5대 시중은행 신용대출금액(100조원)의 10%에 불과하다”며 “시중은행이 인터넷전문은행을 의식해 대출금리를 낮추지는 않을 전망”이라고 말했다. 그는 “시장금리가 하락하고 있어 추가 금리인하는 쉽지 않다”면서 “내부적으로 우대금리 등을 적용해 실질적인 대출금리가 낮은 수준이기 때문”이라고 덧붙였다. ‘핀테크의 꽃’이라 불린 인터넷전문은행도 끌어내지 못한 은행의 금리경쟁을 혁신금융서비스가 현실화하는 건 쉽지 않다는 전망이 나오는 이유다.

전문가들의 의견도 다르지 않다. 김상봉 한성대(경제학과) 교수는 “혁신금융서비스가 금융소비자에게 도움이 될지 의문이다”면서 “소액을 빌리는 경우라면 몰라도 큰 금액을 빌릴 때는 우대금리 혜택을 받을 수 있는 주거래은행을 이용할 가능성이 높다”고 말했다. 이어 “금융소비자가 대출을 받을 때 가장 먼저 생각하는 게 낮은 이율이 아니라 대출금의 한도와 가능성이라는 점을 감안하면 혁신금융서비스와 대출금리 인하는 별 상관관계가 없을 것으로 보인다”고 꼬집었다.

소비자는 금리보다 한도 걱정

대출조회서비스에 참여할 은행을 모집하는 것도 쉽지 않아 보인다. 대출수요가 많은 은행 입장에선 확정금리를 제공하면서까지 금리비교플랫폼에 참여할 필요가 없어서다. 핀테크 업계 관계자는 “대출수요가 차고 넘치는 은행이 대출조건을 공개해야 하는 금리비교플랫폼에 참여할지 의문”이라며 “평균적인 금리 수준만 제시하면 이미 시중에 나와 있는 서비스와의 차별점을 찾기 어려울 가능성이 높다”고 전망했다. 정부가 선정한 혁신금융서비스가 그저그런 서비스로 전락할 수도 있다는 얘기다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?