독립법인대리점의 허와 실

독립법인대리점(GA)의 성장세가 무섭다. 설계사 수, 판매채널 점유율 등은 보험사를 훌쩍 뛰어넘었다. GA는 여러 보험을 장단점을 비교할 수 있다는 점에서 소비자에겐 없어서는 안 될 보험전문가라는 평가도 나온다. 문제는 GA의 성장이 정말 소비자에게 득이 되고 있느냐다. 더스쿠프(The SCOOP)가 독립법인대리점의 빛과 그림자를 취재했다.

![여러 보험사의 보험을 판매하는 독립법인대리점이 가파른 성장세를 기록하고 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201906/35332_45641_5335.jpg)

“그들이 어떤 보험사의 상품을 밀어주느냐에 따라 보험 판매 순위가 바뀐다는 얘기가 나올 정도다.” “왝더독(Wag the dog)처럼 꼬리가 몸통을 흔드는 불편한 현상일까. 판매채널 다양화와 제조·판매채널 분리에 따른 자연스러운 시대적 흐름일까.” 최근 보험업계의 주목을 받고 있는 독리법인대리점(GA·General Agency)에 관한 얘기다. GA를 향한 시장의 평가가 엇갈려서다.

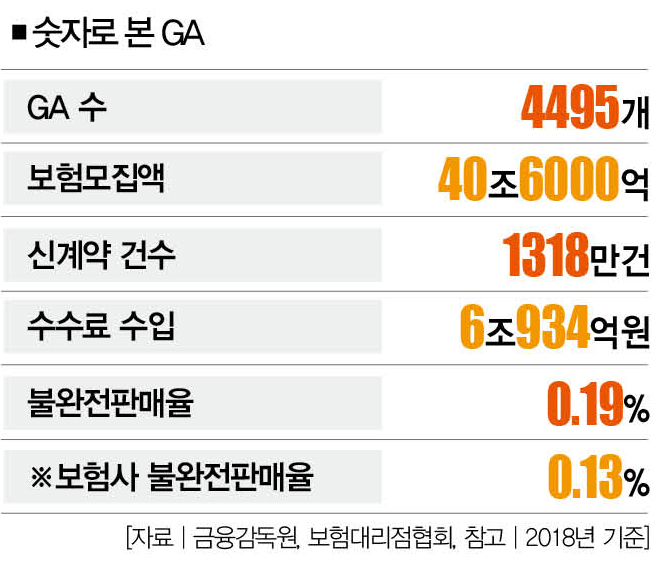

보험백화점으로 불리는 GA의 규모는 하루가 다르게 커지고 있다. 2008년 3668개였던 국내 GA의 수는 지난해 4495개로 22.5%나 증가했다. 소속설계사 수 500명 이상의 대형 GA의 수는 22개에서 56개로 두배(34개) 넘게 늘었다. 2008년 1615개였던 국내 생명·손보사의 지점이 지난해 1541개로 줄었다는 걸 감안하면 폭발적인 성장세임에 틀림없다.

당연히 소속 보험설계사의 수도 크게 늘었다. GA 소속 설계사 수는 2008년 10만6452명에서 지난해 22만5238명으로 두배 이상 증가했다. 이는 지난해 보험회사 소속 설계사 수 17만8000명보다도 5만명 가까이 많은 숫자다. 2005년 시장에 등장한 GA가 15년 만에 보험업계를 흔들 정도로 성장했다는 얘기다.

하지만 가파른 성장속도만큼 GA를 우려하는 목소리도 커지고 있다. 끊임없이 불거지는 불완전판매, 과도한 수수료 등 논란 탓이다. GA의 성장이 금융소비자에게 득이 되지 않았다는 회의론이 나오는 이유도 여기에 있다. 그렇다면 GA는 어쩌다 공룡이 됐고, 그 과정에서 금융소비자에게 미친 영향은 무엇인지 하나씩 살펴보자.

GA의 성장은 보험사의 부침과 함께했다. 일명 ‘보험아줌마’를 활용해 성장일로를 걷던 보험사들은 1997년 외환위기에 휘말리면서 강도 높은 구조조정을 펼쳐야 했다. 그 과정에서 일자리를 잃은 보험설계사가 길바닥으로 쏟아져나왔고, 그게 GA의 시작이 됐다. 실제로 1999년 23만5466명에 달했던 생명보험 설계가 수는 2002년 14만5999명으로 크게 감소했다. 손해보험 설계사 수도 같은 기간 7만5398명에서 4만9152명으로 절반 가까이 줄었다.

10년 새 2배 이상 성장한 GA

이런 GA의 성장을 부추긴 건 아이러니하게도 보험사의 과당경쟁이다. 2000년대 초반 국내 보험업계에 뛰어든 외국계 보험사가 GA를 활용한 정책으로 매출 확대에 성공하면서 너도나도 GA 모시기에 열을 올렸기 때문이다. GA의 몸집이 단기간에 커지면서 선지급수수료, 과도한 사업비 등 후유증이 나타났지만 GA의 성장세는 꺾이지 않았다. 2008년 6439억원에 불과했던 GA의 수수료 수익이 지난해 6조934억원으로 10배 가까이 늘어난 건 이를 잘 보여주는 수치다.

보험업계 관계자는 “상품 차별화에 실패한 보험업계가 판매 채널을 강화하는 전략을 사용하면서 GA의 몸값도 뛰기 시작했다”며 “보험사의 과도한 경쟁이 GA의 문제점을 키운 요인으로 작용한 건 사실”이라고 말했다. 하지만 GA의 성장이 금융소비자에게 득이 되고 있는지는 의문이다. GA의 가장 큰 장점은 고객이 여러 보험사의 상품을 비교해 가입할 수 있다는 거다. GA 관계자는 “보장 내용이 복잡하고 약관이 어려운 국내 보험을 생각하면 GA는 소비자에게 꼭 필요한 보험전문가 집단이다”고 말했다.

문제는 GA가 정말 소비자를 위하느냐는 점이다. 소비자를 위해 보험을 판매한다면 ‘불완전판매의 온상’이라는 오명을 뒤집어썼을 리도 없다. 과연 어떨까. 금감원이 발표한 자료에 따르면 지난해 중대형 GA의 불완전판매율은 0.19%로 보험사 소속설계사(0.13%)보다 높았다. 대형 GA의 제재 건수가 두배 가까이 증가하는 등 보험모집 관련 법규를 위반하는 사례도 좀처럼 줄어들지 않고 있다.

GA가 보험료를 끌어올리는 원인을 제공한다는 지적도 숱하다. GA의 수수료가 보험사의 전속설계사보다 300%포인트가량 많기 때문이다(전속설계가 1000%·GA 1300%). 김창호 국회입법조사처(금융공정거래팀) 조사관은 “높은 판매수수료를 지급하는 상품만 판매하는 것은 소비자의 상품 선택권을 제한하는 것이다”며 “소비자가 납입하는 보험료 인상을 부추길 수 있다”고 설명했다.

GA 업계는 억울하다는 입장을 고수하고 있다. GA 업계 관계자는 “높은 수수료를 노리고 보험을 판매하는 GA 설계사가 있는 건 사실이다”면서도 “일부의 문제이고 업계에서도 교육 등을 통해 개선하려는 노력을 하고 있다”고 말했다. 그는 “GA가 성장하기 위해 해결해야 할 문제는 맞다”면서도 “산업을 위축 시킬 수 있는 규제는 자정작용의 효과를 살펴본 뒤에 해도 늦지 않다”고 우려했다.

불완전판매 막으려면…

하지만 불완전판매에 대한 배상책임 등 강력한 규제를 하지 않는 한 GA의 문제점을 해결하기 어렵다는 반론도 많다. 보험업계 관계자는 “정부가 뒤로 밀어 둔 배상책임 규제 등 이뤄져야 GA의 불완전판매를 줄일 수 있다”며 “수수료 지급 방식을 선지급에서 후지급으로 변경하는 등 판매 후 안정적인 관리가 이뤄질 수 있게 만드는 노력도 필요하다”고 말했다. 그는 “GA 혼자만의 문제로 치부해서는 안 된다”며 “우선 상품개발보다 판매 위주의 영업을 하는 보험사가 바뀌어야 한다”고 꼬집었다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?