안광학 의료기기 전문업체 휴비츠

국내 유일의 안광학 의료기기 전문 제조회사 휴비츠는 한때 투자자의 관심을 받으며 가파른 주가 상승세를 기록했다. 하지만 계속된 사업 부진에 투자자의 눈에서 멀어졌다. 최근 이 회사가 다시 주목을 받고 있다. 부진했던 사업을 털어낸 데다 새로운 성장동력까지 장착했기 때문이다. 바닥을 찍은 만큼 올라갈 일만 남았다는 긍정적인 평가를 받는 이유다.

![안광학 의료기기 전문 제조회사 휴비츠의 올해 영업이익은 전년 대비 40% 이상 개선될 전망이다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/201906/35468_45874_311.jpg)

라식·라섹·안내삽입렌즈 등의 수술을 통해 시력을 교정할 수 있음에도 여전히 많은 사람이 안경이나 콘택트렌즈를 쓰고 있다. 통계도 이를 뒷받침한다. 대한안경사협회의 설문조사 결과에 따르면 전국 성인 남녀의 절반이 넘는 55.4%(2019년 기준)가 안경이나 콘택트렌즈를 사용하고 있었다. 연령대 별로는 20대 이하가 55.8%, 50대 이상이 58.9%로 안경·콘택트렌즈 착용률이 높게 나타났다.

흥미롭게도 산업화와 도시화가 진행될수록 안경착용율이 증가한다는 점이다. 최근 중국이나 동남아시아 국가에서 안경을 착용하는 사람이 부쩍 늘어난 건 이를 잘 보여주는 예다. 국내 유일의 안광학 의료기기 전문제조회사인 휴비츠에 산업계의 이목이 쏠리는 건 이런 이유에서다.

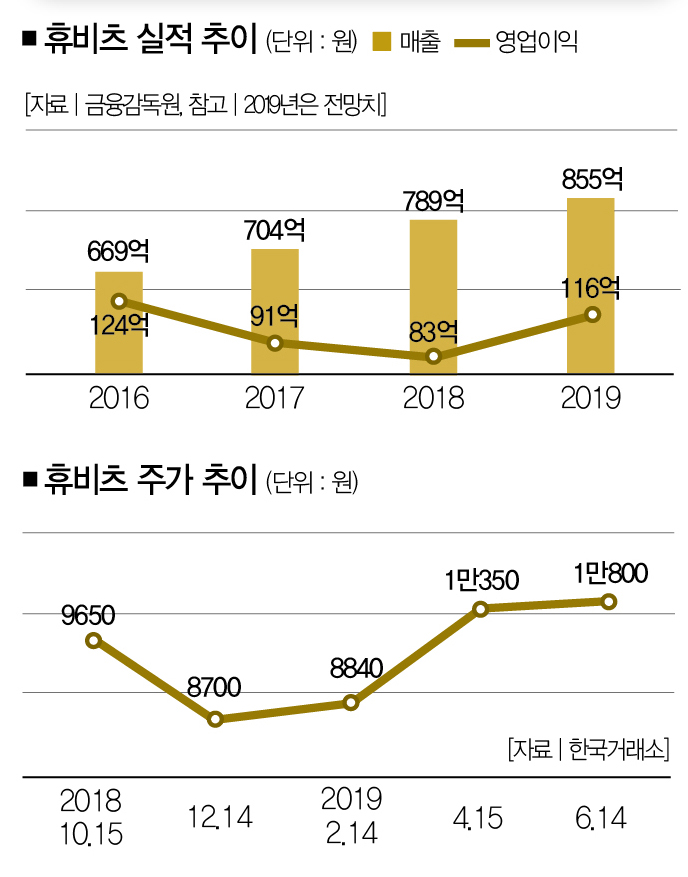

휴비츠는 안경점에서 사용하는 시력 검사기와 안과용 진단기기를 제조하는 기업이다. 2013년 중국 시장에 진출하고, 광학현미경 산업을 시작한 이 회사의 주가는 한때 시장의 큰 관심을 받았다. 2012년 5월 9일 8660원이었던 휴비츠의 주가가 1년 만에 2만6250원으로 3배 이상 상승했기 때문이다. 하지만 중국 시장 진출 속도는 기대에 비해 더뎠고, 광학현미경 사업은 부진하기만 했다.

당연히 주가도 하락세로 돌아섰다. 2015년 중국 매출 증가 소식에 반짝 상승세로 돌아섰지만 길게 이어지지 않았다. 그렇게 휴비츠는 시장의 관심에서 멀어졌다. 필자는 휴비츠를 다시 주목할 때가 됐다고 생각한다. 2015년 부진을 겪던 광학현미경 사업을 정리한 효과가 나타나고 있는 데다 중국 시장에서 안정적으로 정착했기 때문이다.

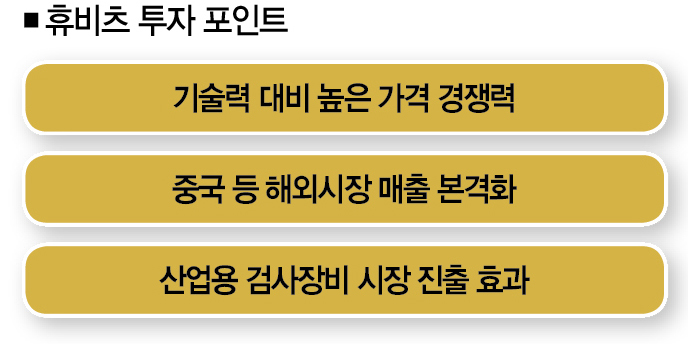

휴비츠의 투자포인트를 하나씩 살펴보자. 기존 검안기기 시장을 주도했던 나라는 독일·일본 등이었다. 휴비츠는 가격 대비 높은 품질 경쟁력을 무기로 경쟁을 펼쳤고, 시장점유율 글로벌 3위 업체로 성장했다. 이 회사가 제조하고 있는 안경점에서 사용하는 자동검안기와 렌즈가공기 등 검사기기의 글로벌 시장점유율은 약 15%에 이른다. 국내시장 점유율은 50~60% 정도로 1위를 차지하고 있다. 관련 산업의 후발주자라는 걸 생각하면 괄목할 성과다.

해외진출의 성과도 본격화하고 있다. 자회사 상해휴비츠(지분 67%)를 통해 진출한 중국 시장에서의 성장이 기대된다. 휴비츠는 중국 시장을 공략하기 출시한 보급형 검안기기를 중국 주요 도시에 있는 20여개 대리점을 통해 판매하고 있다.

중국 시장은 자동검안기 보급률이 40% 수준으로 낮은 데다 현재 고가의 경쟁사 제품이 주를 이루고 있다는 점에서 성장 가능성이 충분해 보인다. 가격 경쟁력을 갖춘 보급형 검안기의 시장점유율이 가파르게 높아질 공산이 커서다. 더불어 2020년까지 5종의 신제품을 출시한다는 계획도 갖고 있어 중국 시장의 매출은 증가세를 띨 가능성이 높다.

전체 매출의 44%를 차지하는 유럽에서는 이미 기술력을 인정받아 매출이 꾸준히 증가하고 있다. 올 1분기도 전년 대비 25% 이상의 매출 성장을 기록했다. 1분기는 유럽 주요 고객사의 휴가가 몰려 있는 비수기임을 감안하면 올해 안정적인 실적을 올릴 수 있을 전망이다.

매출 비중의 15%를 차지하는 진단기기의 성장 가능성도 높다. 진단기기에서 성장이 기대되는 분야는 의료용이 아닌 산업용이다. 이 회사는 올해 3월 안과용 진단기기인 광학단층검사장비(OCT)를 기반으로 한 산업용 광학단층검사장비(IOCT)를 개발하는 데 성공했다. 이를 활용한 산업용 검사장비 ‘3D ATI’를 출시해 후공정 시장에 진출했다.

3D ATI는 디스플레이 패널·광학필름 등의 불량 여부를 검사해 생산 수율을 극대화하는 데 활용될 전망이다. 아직 예상 실적에 반영되진 않았지만 올해 하반기부터는 관련 매출이 발생할 것으로 전망된다. IOCT가 휴비츠의 새로운 성장동력이 될 수 있다는 얘기다.

휴비츠의 올해 예상 영업이익은 116억원으로 전년 대비 40% 이상 개선될 전망이다. 여기에 중국 휴비츠의 성장, IOCT의 매출이 더해지는 2020년에는 성장세가 더 가팔라질 공산이 크다. 주가의 레벨업을 예상하는 이유다. 휴비츠의 목표주가는 1만5000원으로 제시한다.

이권희 메리츠종금증권 도곡금융센터 차장 pericles75@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?