AF 기술 전문기업 동운아나텍

카메라 대신 스마트폰으로 사진을 촬영하는 사람이 증가하고 있다. 스마트폰 카메라 성능이 그만큼 좋아졌다는 방증이다. 동운아나텍은 스마트폰 카메라 성능에 중요한 영향을 미치는 자동초점(AF), 손떨림보정(OIS) 기술 전문 개발 기업이다. 최근에는 VRㆍAR(가상현실ㆍ증강현실) 게임기 등에 적용할 수 있는 햅틱(Haptic) 솔루션 등 신규 사업에도 진출하고 있다.

![동운아나텍은 스마트폰에 탑재되는 자동초점(AF) 기술 전문기업이다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201906/35577_46053_4543.jpg)

미중 무역갈등이 장기화하면서 글로벌 경기에 적신호가 켜지고 있다. 국내 주식시장 역시 미중 무역갈등의 여파에서 자유롭지 못하다. 이럴 때일수록 시장의 흐름보다 종목에 집중해 투자해야 한다. 최근 실적 모멘텀을 보유한 종목 중 하나가 동운아나텍이다.

동운아나텍은 아날로그 반도체를 설계ㆍ개발하는 팹리스(Fablessㆍ공장 설비를 보유하지 않은) 기업이다. 아날로그 반도체는 전자기기를 구동하는 데 필수적인 부품이다. 빛ㆍ소리ㆍ압력ㆍ동작 등의 신호를 해석해 디지털 신호로 바꿔주고, 연산 값을 사람이 인식할 수 있는 아날로그 신호로 재변환해준다.

아날로그 반도체의 적용 분야는 다양한데, 동운아나텍은 그중 스마트폰 카메라용 AF(Auto Focusㆍ자동초점) 드라이버 IC를 주력으로 개발한다. 매출액의 88.7%(2018년 기준)가 여기에서 발생한다. 스마트폰 카메라의 필수기능으로 자리 잡은 자동초점(AF) 기능은 스마트폰ㆍ태플릿PC뿐만 아니라 스마트워치ㆍ스마트안경 등 웨어러블 제품에도 확대 적용되고 있다.

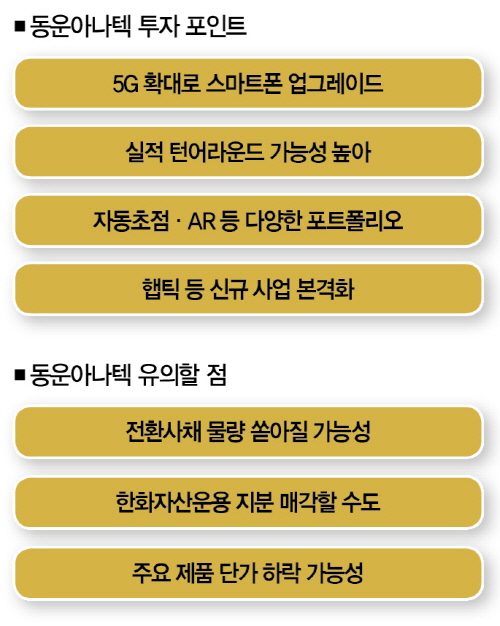

동운아나텍을 눈여겨봐야 하는 이유는 크게 세가지다. 먼저 최근 5G 인프라가 확대되면서 다소 주춤했던 스마트폰의 가치가 높아지고 있다. 스마트폰 카메라 사양도 듀얼에서, 트리플ㆍ쿼트러플 등으로 업그레이드되고 있다. 스마트폰 카메라 모듈업체의 주가가 상승하는 이유가 여기에 있다. 실제로 카메라 모듈업체(엠씨넥스 10 %ㆍ파트론 122%ㆍ옵트론텍 78%)의 주가는 연초 대비(1월 1일 대비 6월 19일) 100%가량 상승했다. AF 드라이버 IC 글로벌 1위(2017년 시장점유율 55%)인 동운아나텍의 주가도 이들 기업과 비슷한 흐름을 이어갈 것으로 예상된다.

팹리스 강소기업의 전형

둘째, 실적 턴어라운드 가능성이 높게 점쳐진다. 동운아나텍은 제품단가 하락과 기술개발 투자 등으로 2017년 이후 적자를 기록해 왔다. 하지만 올해는 다른 실적 곡선을 그릴 것으로 예상된다. 지난 5월부터 주력 품목인 AF 드라이버 IC가 고객사의 최신 스마트폰에 탑재되고 있어서다.

아울러 국내에서 유일하게 동운아나텍이 개발 완료한 OIS(Optical Image Stab ilizerㆍ광학식 손떨림 보정) 드라이버 IC도 실적에 긍정적 영향을 미칠 가능성이 높다. 이유는 간단하다. 스마트폰 카메라의 핵심사양 중 하나인 OIS 드라이버 IC는 그동안 미국 업체인 온세미컨덕터가 국내와 중국시장에 독점 공급해 왔다. 하지만 최근 중국 내 하이엔트(high-end) 스마트폰에 OIS 드라이버 IC를 적용하는 사례가 증가하고 있는 데다, 미중 무역갈등 장기화로 중국 내 공급 부족이 발생할 가능성도 적지 않다. 이는 동운아나텍 제품의 수요 증가로 이어질 공산이 크다.

![동운아나텍은 비메모리용 반도체 사업 영역을 확대하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201906/35577_46054_467.jpg)

이뿐만이 아니다. 올해 1월 기술 이전 계약을 맺은 AMOLED DC-DC 컨버터(아몰레드 디스플레이 전원 공급칩) 분야에서도 실적이 발생하고 있다. 동운아나텍은 중국에 합작법인(JV) ‘선전 챌운 세미컨덕터’를 설립하고, 기술이전계약 및 자산양수도 계약(1320만 달러)을 체결했다. 이에 따른 기술이전료 1000만 달러(약 117억원)가 올 1분기부터 1년간 매출로 반영되고 있다. 나머지 특허권 등 양도금액 320만 달러(약 38억원)는 중국 합작법인에 투자해 지분 40%가량을 확보할 계획이다. 지분확보 이후 동운아나텍의 중국 시장 진출에도 탄력을 받을 것으로 예상된다.

이 회사를 주목해야 하는 셋째 이유는 사업 포트폴리오가 다양하다는 점이다. 신규사업인 햅틱(Haptic) 드라이버 IC가 오는 10월 국내 업체 자동차의 에어컨 공조기에 탑재된다. 매출 규모는 크지 않지만 새로운 사업을 본격화했다는 데 의미가 있다. 차별화된 촉감을 제공하는 솔루션인 햅틱 드라이버 IC는 향후 VRㆍAR(가상현실ㆍ증강현실) 게임기, 자동차 전장, 사물인터넷 기기 등까지 폭넓게 활용될 것으로 전망된다. 여기에 대비해 동운아나텍은 햅틱 솔루션 원천기술을 보유한 미국 이머전(Immersion)사와 지난 2월 라이선스 계약을 체결했다.

CB전환 물량 유심히 봐야

그렇다고 유의할 점이 없다는 건 아니다. 8월 만기 예정인 70억원 규모(약 141만주)의 전환사채(CB) 물량을 눈여겨볼 필요가 있다. 주가 상승으로 CB전환 물량이 쏟아지면 주가하락 요인으로 작용할 수 있어서다. 한화자산운용이 보유한 지분 6.25%(77만9541주)의 매각 가능성도 염두에 둬야 한다. 당장 매도에 나서진 않겠지만 주가 상승세가 이어지면 차익을 노릴 수 있다. CB전환에 따른 주식 물량 확대, 주요 주주의 지분 매각 가능성이 주가 상승세의 발목을 잡을 수 있다는 얘기다.

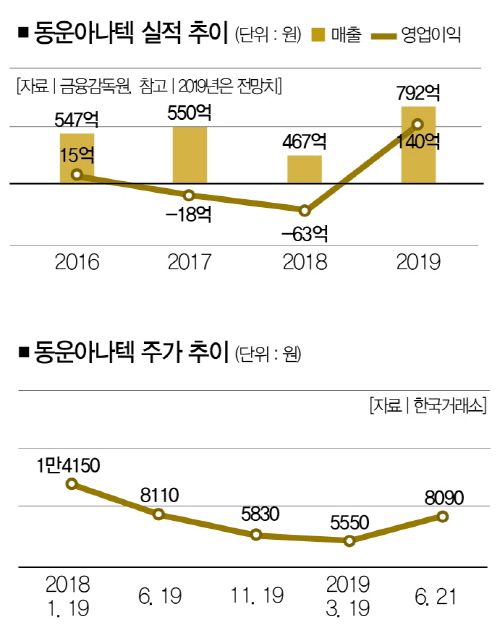

이 회사는 올해 매출액 792억원(이하 증권사 컨센서스 기준 전망치), 영업이익 140억원, 당기순이익 104억원을 기록할 전망이다. 이를 근거로 주당순이익(EPS)은 763원, 목표가 1만2000원을 제시한다.

손창현 K투자정보 팀장 fates79@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?