30대 부부의 재무설계 上

여기 아내 몰래 7년 동안 월급 일부를 떼온 남편이 있다. 저축을 하겠다는 선한 목적에서라지만, 그동안 켜켜이 쌓인 거짓말의 무게감은 엄청났다. 자칫하면 평생 아내의 신뢰를 잃을 수도 있는 상황. 무엇이 이 남자를 이렇게 만든 걸까. 더스쿠프(The SCOOP)-한국경제교육원㈜이 이들의 사연을 들어봤다. ‘실전재테크 Lab’ 29편 첫번째 이야기다.

![부부끼리의 재무관리에서 가장 중요한 것은 상호 간의 소통과 신뢰다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201907/35777_46420_2958.jpg)

강민우(39·가명)씨는 요즘 카드 내역을 볼 때마다 속이 쓰리다. 아내 현지수(37·가명)씨가 아홉 살 아들을 위해 지출하는 금액이 상당해서다. 마트만 가도 비싼 식재료는 물론 가격이 만만찮은 과자, 장난감 등으로 바구니를 꽉 채워 온다. 맞벌이를 하느라 아들과 많이 놀아주지 못했다고는 하지만 이를 감안하더라도 아내의 씀씀이는 컸다.

강씨는 “신혼 초부터 아내는 돈 쓰는 데에 일가견이 있었다”며 한숨을 쉬었다. 결혼 후 강씨가 수입의 전부를 현씨에게 맡겼는데, 몇년이 지나도 돈이 모이질 않았다. 현씨가 재테크보단 갖고 싶었던 가구나 전자기기를 사는 데 훨씬 관심이 많았다는 게 이유였다.

강씨는 나름 특단의 조치를 내렸다. 월급이 오를 때마다 인상분을 현씨에게 보내지 않고 따로 저축하기 시작했다. 아내에게 주면 남김없이 써버릴 거란 불안감에서였다. 현씨가 “월급이 올랐냐” 물으면 천연덕스럽게 “동결됐다”고 둘러댔다. 그렇게 7년이 흐른 현재, 강씨의 저축액은 월 100만원으로 불어났고 통장에 찍힌 금액은 어느새 3000만원에 이르렀다.

하지만 바보가 아니고서야 이런 거짓말을 7년이나 믿어줄 사람이 있을까. 현씨는 월급이 전혀 늘지 않는 남편을 의심하고 있었다. 현씨는 “남편 나이도 곧 40살이 되는데 월급이 거의 오르지 않았다는 게 이상하다”며 “나 몰래 딴 맘을 먹고 있는 건 아닌지 불안하다”며 울상을 지었다.

보이지 않는 불화가 쌓이면서 두 사람은 자주 다투기 시작했다. 이들의 단골 메뉴는 아들의 학원비였다. 현씨는 학원을 한 군데라도 더 보내고 싶은 반면 강씨는 “무조건 많이 보내는 게 능사가 아니다”며 반대했다. 부부는 하루가 멀다하고 말다툼을 벌였고, 윗집에 사는 강씨 부모님이 “전문가 도움을 받아보라”며 대신 재무상담을 신청했다.

강씨 부부의 문제는 정말 심각했다. 무엇보다 현씨에게 마음의 상처를 주지 않고 몰래 저축한 돈(3000만원)을 공개할 방법이 없었다. 강씨는 상담 전 전화에서 “3000만원 얘기를 꺼내고 싶지 않다”는 뜻을 내비쳤다. 그런데, 상담이 진행되면서 미안한 마음이 커졌는지 강씨는 현씨에게 사실대로 털어놓았다.

이를 듣자마자 현씨는 불같이 화를 냈다. 당연한 결과였다. 아내의 마음을 추스르는 데는 꽤 오랜 시간이 걸릴 것이다. 부부가 서로의 재무관을 이해하는 시간도 필요했다. 강씨의 눈에 비친 현씨는 씀씀이가 헤픈 사람이었고, 현씨는 강씨를 돈만 아끼려는 구두쇠로 보는 듯했다.

둘의 과거사를 들어 보니 그럴 만했다. 부부는 어릴 때부터 넉넉지 않은 환경에서 자라왔다. 강씨 부모님은 가난에서 벗어나기 위해 지출을 크게 줄였고, 그런 모습이 강씨에게 그대로 투영됐다. 2남 2녀를 둔 현씨 부모님은 현씨를 제대로 뒷바라지해줄 여력이 없었다. 그게 현씨의 한恨이 됐다. 현씨가 아들에게 모든 걸 해주고 싶어하는 심정도 이해가 됐다.

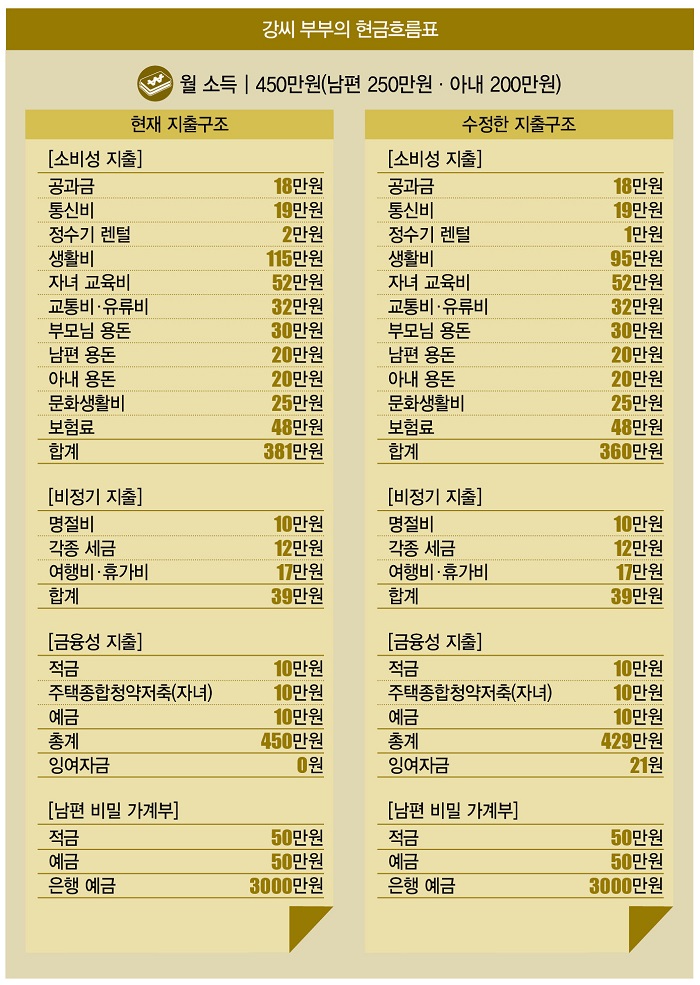

그래서 상담의 첫번째 초점을 강씨 부부의 간극을 조금씩 좁히는 데 뒀다. 둘 다 중소기업 사무직으로 일하는 부부의 표면적 총소득은 450만원. 강씨가 250만원, 현씨가 200만원을 번다.

다음은 부부의 지출 내역이다. 소비성지출로 부부는 공과금에 월 18만원씩 낸다. 휴대전화 요금·인터넷·TV수신료 등 통신비는 19만원이다. 정수기 렌털비도 2만원 지출한다. 식비·외식비 등의 생활비는 총 115만원이다.

부부는 아들의 방과후 교육과 사교육비로 52만원을 지출한다. 교통비와 유류비로는 32만원씩 나간다. 맞벌이인 부부 대신 아들을 돌봐주는 강씨 부모님께는 30만원씩 드리고 있다. 용돈은 각각 20만원씩이다. 문화생활비도 25만원 지출한다. 보험료(48만원)를 더하면 총 지출액은 381만원이다. 비정기 지출로는 명절비(10만원)·각종 세금(12만원)·여행비와 휴가비(17만원) 등 39만원이다. 이밖에 적금(10만원)과 아들 명의의 주택청약저축(10만원), 예금(10만원)도 있다. 부부는 450만원을 남김없이 쓰고 있었다.

남편의 따로 모아둔 가계부도 공개했다. 앞서 언급했듯 월급 인상분을 모아둔 통장 액수는 3000만원이다. 강씨는 월급 인상분 100만원을 반으로 나눠 각각 예금·적금통장에 저축하고 있었다. 이 돈을 어떻게 활용할지는 부부가 머리를 맞대고 차차 고민해보기로 했다.

우선 바로 줄일 수 있는 지출부터 살펴봤다. 먼저 생활비(115만원)를 보자. 회사에서 강씨의 경우 주말을 제외한 거의 모든 끼니를 회사에서 해결한다. 현씨도 직장에서 식사가 제공되므로 평일 식비는 거의 쓸 일이 없다. 그렇다면 115만원의 생활비가 어떻게 쓰이는 걸까. 아들이 주말에 종종 친구들을 데리고 오면 현씨는 피자·통닭 등 배달음식을 시키는 데 10만~15만원씩 쓴다.

현씨는 배달음식 주문 횟수를 줄이기로 결정했고, 이에 따라 생활비는 115만원에서 95만원으로 20만원 절감됐다. 정수기 렌털비(2만원)도 절반으로 줄였다. 자녀 학습지 장기구독 시 정수기 렌털비가 할인되는 점을 이용했다. 그 결과, 부부는 1차 상담에서 총 21만원을 줄일 수 있었다.

아직 이 정도로는 부부의 목표를 달성하기에 턱없이 부족하다. 강씨는 원하는 재무 목표로 ‘노후’와 ‘주택 확장’을, 현씨는 ‘자녀 교육비’와 ‘아파트로 이사’를 꼽았는데 하나같이 만만치않다. 월 130만원의 저축액 외의 잉여자금이 절실한 이유다. 늘 그렇듯 잉여자금을 만드는 가장 확실한 방법은 지출을 줄이는 것이다. 그 방법은 다음 시간에 자세히 살펴보도록 하자.

서혁노 한국경제교육원㈜ 원장 shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?