렌털전문기업 AJ네트웍스

경기침체가 이어지면서 렌털산업이 주목받고 있다. 지갑이 얇아진 구매자가 렌털을 더 선호하고 있어서다. AJ네트웍스는 대표적인 렌털전문기업이다. 캐시카우였던 AJ렌터카를 매각했지만 아쉬움보단 호재가 더 많다. 난자리는 몰라도 든자리는 안다? AJ네트웍스의 역설적인 성장공식이다.

![렌털산업이 성장하면서 AJ네트웍스의 성장 가능성도 높아지고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201907/35913_46646_227.jpg)

경기침체가 장기화하면서 소비도 덩달아 나빠지고 있다. 통계청이 발표한 자료에 따르면 6월 소비자물가 상승률은 0.7%(전년 동월 대비)에 불과했다. 올 1월 0.8%를 기록한 이후 6개월 연속 0%대에 머물렀다. 물가가 오르지 않으면 좋은 일이 아니냐고 반문할 수 있지만 그렇지 않다. 물가상승률이 낮다는 건 경기침체의 영향으로 소비가 감소했다는 의미로 해석될 수도 있다.

저물가가 기업의 생산 감소로 이어져 경기가 더 나빠지는 악순환이 발생할 공산도 있다. 이는 투자자에게도 달가운 소식이 아니지만 기회가 없는 건 아니다. 그중 하나는 불황형 사업으로 불리는 렌털사업이다. 허리띠를 졸라맨 소비자가 구매보다는 렌털 제품을 더 선호하고 있어서다. 실제로 2006년 3조원 수준에 불과했던 국내 렌털시장의 규모는 지난해 31조9000억원으로 성장했다.

2016년 25조9000억원으로 커지며 10년 만에 8배 이상 성장했다. 지난해엔 31조9000억원으로 30조원대를 넘어섰고 2020년에는 40조원대를 돌파할 것이라는 전망도 나온다. 렌털사업을 영위하는 기업에 관심이 필요하다는 얘기다.

이 가운데 AJ네트웍스는 눈여겨볼 만하다. AJ네트웍스는 렌털사업을 하는 AJ그룹의 지주회사다. AJ그룹의 렌털사업은 AJ렌탈, AJ파크(자동차), AJ캐피탈파트너스(금융), AJ토탈(물류·유통), AJ전시몰(리퍼비시·refurbish 재정비 제품) 등 5가지다. 핵심은 매출의 36.7%를 차지하고 있는 AJ렌탈이다. 팔레트(화물하역 시 사용하는 받침), 고소장비(사다리차·지게차), 사무기기(OA) 등을 렌털하는 사업을 영위하고 있다.

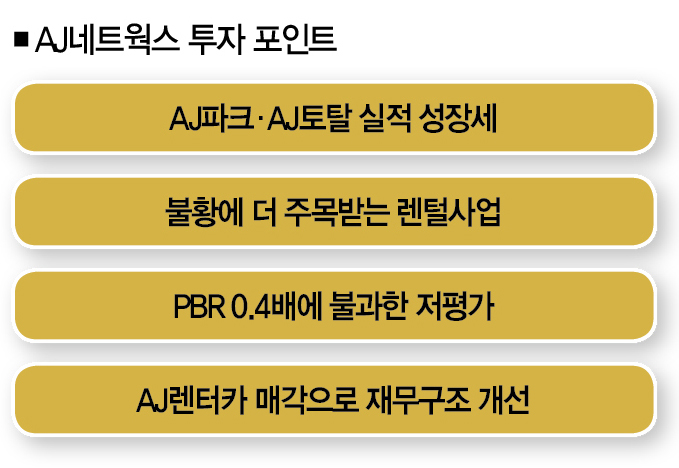

AJ네트웍스의 투자 포인트는 렌털비즈니스의 성장세다. 무엇보다 AJ렌탈의 성장세가 두드러진다. OA 사업부문이 공기청정기의 수요가 증가하면서 성장세를 기록하고 있어서다. 팔레트 렌털사업도 복합물류센터가 늘면서 수요가 동반 증가한 것도 호재다. AJ렌탈이 영위하는 팔레트·지게차·고소장비·IT 기기 등의 렌털은 기업을 상대로 해 안전성과 이익 실현 가능성이 높은 비즈니즈라는 점에서 성장 가능성은 충분할 것으로 보인다.

이윤이 많이 남는 사다리차 가동률이 감소한 건 아쉬운 대목이지만 우려할 필요는 없어 보인다. 지게차 렌털 부문의 가동률이 사다리차의 부진을 상쇄하고 있어서다. AJ파크와 AJ토탈도 주목할 만하다. AJ파크는 주차 서비스를 제공하는 국내 유일의 주차전문기업이다. 지난해 기준 175개의 주차장을 운영하고 있다. 국내 주차시장 규모가 5조원에 이른다는 걸 감안하면 성장 가능성은 충분해 보인다.

최근 주차플랫폼을 제공하는 부가서비스가 확대하고 있는 데다 높은 스마트폰 보급률로 인해 사용량도 증가하고 있어서다. 2017년 국내 최대 규모의 기계식 주차설비 제조공장을 보유한 동양메닉스를 인수한 것도 주목할 만하다. 이 인수로 AJ파크가 기계식 주차설비의 설계·제작·설치·유지보수까지 모든 영역을 장악했기 때문이다. AJ파크의 지난해 매출액(1655억원)이 전년 대비 140.9%나 증가한 이유도 여기에 있다.

AJ토탈은 수요가 한껏 늘어난 ‘새벽배송’의 덕을 톡톡히 보고 있다. 이를 위해 지난해 한록에프엔디를 인수하는 등 신선식품 물류 사업 강화에 박차를 가하고 있다. 베트남에 냉동물류센터를 건립하는 등 해외진출 이슈도 있다. 물류시스템이 효율적으로 개선돼 1%대 수준인 이익률이 개선될 가능성도 있다. 규모의 경제 확보와 시스템 효율화로 인한 실적 성장 가능성이 충분해 보인다는 얘기다.

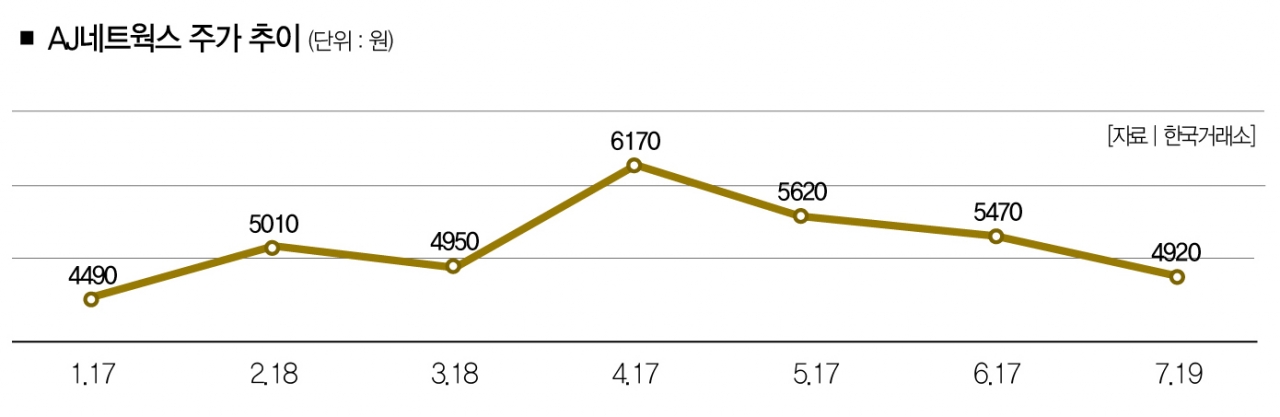

이처럼 AJ네트웍스의 사업부문은 호재를 많이 갖고 있지만 리스크가 없는 건 아니다. AJ네트웍스 매출의 41%를 차지했던 AJ렌터카가 지난 1월 매각됐다는 건 첫번째 위기요인이다. 더군다나 AJ렌터카의 매각대금인 2787억원은 사용처가 불투명하다는 지적을 받고 있다. AJ네트웍스가 새로운 먹거리를 찾지 못했다는 의미로 받아들여지고 있기 때문이다. AJ네트웍스의 주가가 4월 초 반짝 상승세를 기록한 이후 4000원대를 벗어나지 못하고 있는 것도 AJ렌터카 매출 공백의 우려가 반영된 결과로 풀이된다.

호재만큼 리스크도 있어

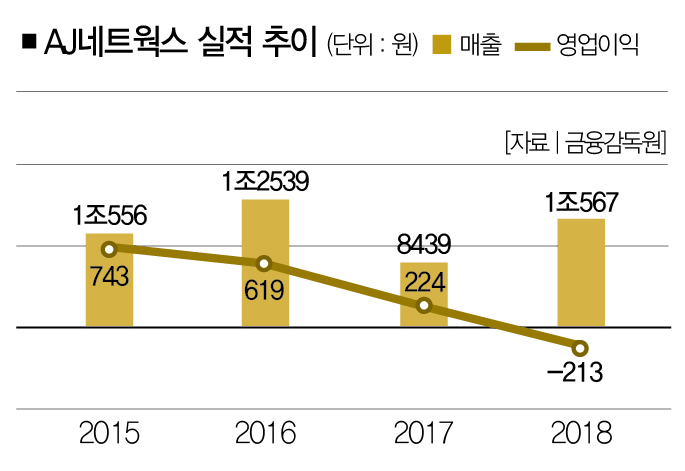

물론 우려할 필요가 없다는 의견도 있다. 렌터카를 매각한 AJ네트웍스가 모바일 렌털시장에서 새로운 수익원을 찾고 있다는 이유에서다. AJ렌터카 매각에 따른 양도차익이 1736억원에 달한다는 등 재무구조 개선효과가 나타났다는 것도 긍정적이다. AJ네트웍스의 부채비율은 지난해 말 304.0%에서 올해 3월 203.2%로 개선됐다.

AJ네트웍스의 PBR(주가순자산비율)이 0.4배에 불과할 정도로 저평가를 받고 있어 주가상승 여력이 충분해 보인다. 올해 매출액은 3600억원, 영업이익은 400억원(이상 별도 기준)을 기대한다. 중장기 목표주가 제시액은 1만5000원이다.

이종현 케이프투자증권 영업부 과장 rangers79@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?