모바일게임 전문 기업 넵튠

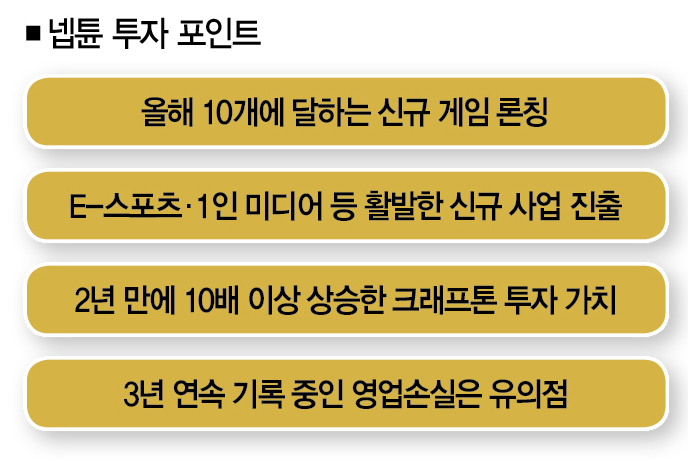

모바일 게임 산업의 성장세가 눈부시다. 하지만 한계도 뚜렷하다. 국내 시장의 출혈 경쟁으로 해외시장에서의 성공 여부에 따라 실적이 크게 달라질 수 있어서다. 넵튠은 이런 한계를 넘어서기 위해 ‘하는 게임’이 아닌 ‘보는 게임’ 시장의 성장 가능성을 주목하고 있다. 올해 10개의 신규 게임 론칭에 나서는 등 기존사업 부문에서도 반등의 기회를 노리고 있다. 모바일 게임 업체 넵튠의 투자 포인트를 살펴봤다.

![넵튠은 올해 10개에 달하는 신규 게임을 론칭할 예정이다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201908/36166_47128_2311.jpg)

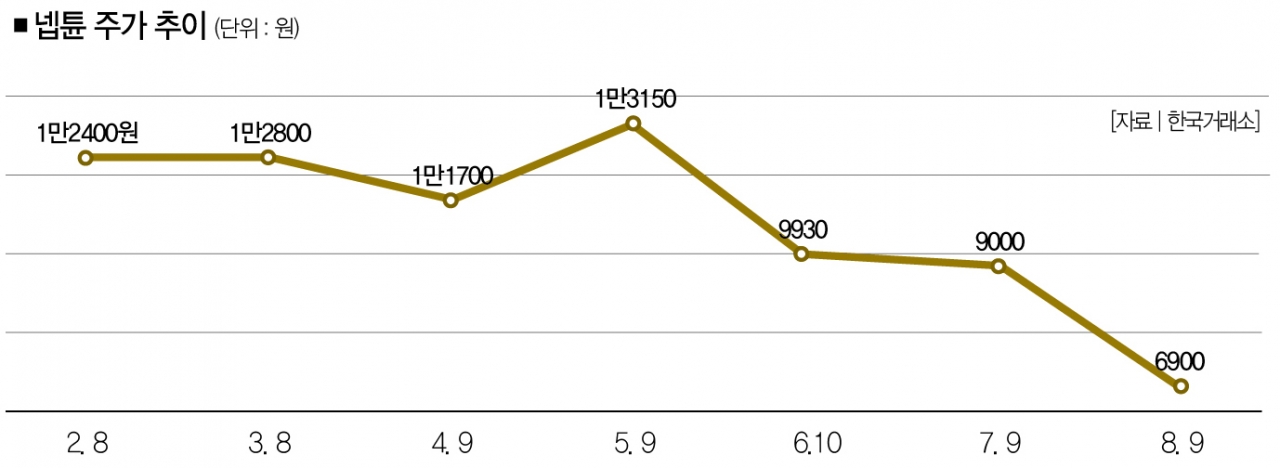

미중 무역전쟁이 환율전쟁으로 격화하는 등 대외 불확실성이 크게 증가했다. 여기에 한일 무역분쟁까지 발생해 주식시장이 크게 출렁이고 있다. 국내 증시는 당분간 어지러운 모습을 보일 가능성이 높다. 모든 악재가 한번에 터져 나오고 있어서다. 투자에 조심스러운 시기일 수밖에 없지만 기회는 있다. 8월 본격화하는 2분기 실적발표를 기점으로 기업의 차별화가 나타날 공산이 커서다. 좋은 투자종목은 위기의 순간에서 빛을 발한다는 것이다.

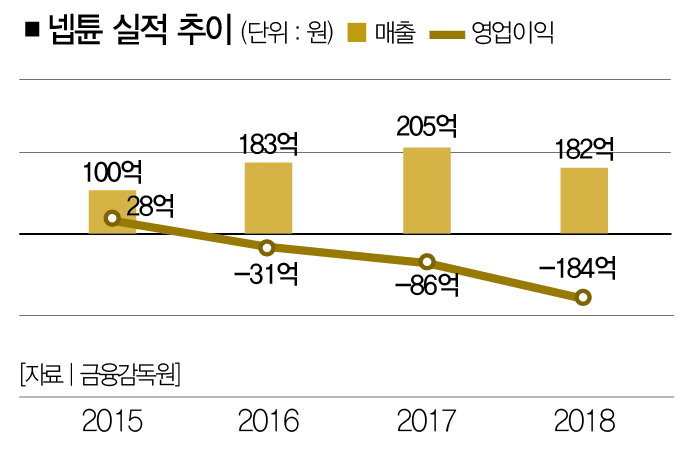

이런 점에서 모바일게임 전문 기업 넵튠을 주목할 필요가 있다. 올해는 넵튠에 가장 중요한 시기다. 이번에도 마이너스를 기록할 경우 관리종목으로 지정될 수 있어서다. 실제로 이 회사는 2016년 -31억원을 시작으로 2017년(-86억원), 2018년(-184억원) 등 3년 영업손실을 기록했다.

올해까지 적자를 기록할 경우 코스닥 관리종목 지정 사유인 최근 4개 사업연도 영업손실에 해당한다. 올해 실적에 따라 주식 거래가 정지될 수 있다는 얘기다. 이 회사가 올해 실적 턴어라운드에 사활을 거는 이유도 여기에 있다. 이를 위해 지난해 시작한 구조조정을 통해 고정비용을 최소화했다. 새로운 사업과 기존사업의 시너지를 높여 수익성을 높이는 데에도 총력을 기울이고 있다.

기존사업인 게임 사업에서는 신규 게임 론칭을 통해 반등의 기회를 엿보고 있다. 특히 올해는 소셜카지노 게임부터 캐주얼 게임까지 10종의 게임이 론칭을 앞두고 있다. 국내뿐만 아니라 해외시장에서도 론칭을 한다는 점에서 기대를 모으고 있다. 이 중 가장 큰 관심을 받고 있는 것은 월트디즈니 재팬·라인(LINE)과 협업한 신작 모바일 퍼즐 게임 ‘라인: 픽사 타워화물 퍼즐’이다. 7월 사전 동록을 시작으로 일본 시장 공략에 나설 예정이다.

새롭게 진출하고 있는 사업도 눈여겨볼 필요가 있다. 이 회사는 게임 시장의 트렌드가 직접 ‘하는 게임’에서 ‘보는 게임’으로 변화하고 있다고 판단, 관련 사업 진출에 속도를 내고 있다. 2017년에는 E-스포츠업체인 스틸에잇을 인수했다.

스틸에잇은 MOBA(Multiplayer Online Battle Arena) 게임 ‘리그 오브 레전드’ 챔피언스 코리아에서 준우승을 차지할 정도로 실력이 출중한 프로게임단 ‘그리핀’을 운영하고 있다. 향후 E-스포츠가 넵튠이 제작하는 게임으로 확대할 경우 홍보뿐만 아니라 보는 게임 사업에서도 안정적인 수익을 올릴 수 있을 것으로 기대된다.

‘보는 게임’ 시장이 유튜브·아프리카TV 등 개인방송 시장을 중심으로 성장한다는 점에 주목해 MCN(멀티채널네트워크) 기업 투자에도 나섰다. 넵튠은 지난해 5월 국내 대표 MCN 기업인 ‘샌드박스네트워크’에 110억원(지분 23.9%)을 투자했다. 마케팅 채널 등 다양한 콘텐트를 제작하고 소속 크리에이터의 IP(지적재산권)을 적극적으로 활용한다는 계획이다.

샌드박스네트워크의 성장성을 보면 두회사가 충분히 시너지효과를 낼 수 있을 것으로 기대된다. 샌드박스네트워크는 2015년 설립 첫해 9억원의 매출을 기록한 이후 가파른 성장세를 기록하고 있다.

실제로 2016년 58억원이었던 매출액은 2017년 140억원으로 늘어났고 지난해엔 280억원을 기록했다. 매출액이 4년 만에 31배 이상 증가한 셈이다. 물론 새롭게 시작한 사업이 당장 수익성 증가로 이어지는 것은 아니다. 하지만 이 회사가 도약하는 기회를 제공하기에는 충분해 보인다.

인기 서바이벌 슈팅 게임 배틀그라운드의 제작사인 크래프톤의 지분(2.1%)을 보유하고 있다는 점도 주목할 필요가 있다. 재무적인 면에서 긍정적으로 작용할 수 있기 때문이다. 실제로 이 회사는 2017년 2월 50억에 인수한 지분 2.1%의 장부상 가치가 530억원(올 3월 기준)에 달한다. 지분 인수 2년 만에 10배 이상의 수익을 올린 셈이다.

하는 게임에서 보는 게임으로

크래프톤 지분의 가치는 더 상승할 공산이 크다. 배틀그라운드가 아직 중국에서 공식적으로 판호(게임 서비스 허가권)를 받지 못했다. 판호 없이는 중국 현지에서 유로 아이템 판매와 같은 수익 활동을 할 수 없다. 배틀그라운드가 중국 판호가 발급에 성공하면 지분의 가치는 더 상승할 수 있다는 얘기다.

최근 카카오게임즈가 넵튠의 유상증가에 190억원 규모로 참여한 점도 이런 기대를 높이는 요인이다. 이 회사의 신규 론칭 게임과 신규 사업의 성과를 전망한 장기 목표주가를 1만2000원으로 제시한다.

손창현 K투자정보 팀장 fates79@naver.com | 더스쿠프

정리=강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?