30대 부부 재무설계 上

평생직장이 사라진 지금 안정적인 직업만큼 남들의 부러움을 사는 일은 없다. 하지만 평생직장에 다닌다고 모든 게 해결되는 건 아니다. 내집마련·노후준비 등 준비해야 할 재무적 이벤트는 변함없기 때문이다. 그렇다고 지출을 쉽게 줄일 수 있는 것도 아니다. 더스쿠프(The SCOOP)-한국경제교육원㈜이 직업군인을 남편으로 둔 주희진(가명·33)씨의 가계부를 살펴봤다.

![안정적인 직장에 다니더라도 장기적인 재무계획을 세울 필요가 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201910/36674_48418_2157.jpg)

평생직장의 개념이 사라진 지금 안정적으로 일할 수 있는 직업만큼 좋은 건 없다. 취업난이 지속되면서 공무원·직업군인 등이 좋은 일자리로 주목받는 이유다. 특히 직업군인의 위상은 크게 달라졌다. 지난해 255명을 선발하는 육군의 장기복무 부사관에 2155명이 지원했다. 평균 경쟁률은 8.5대1이었다.

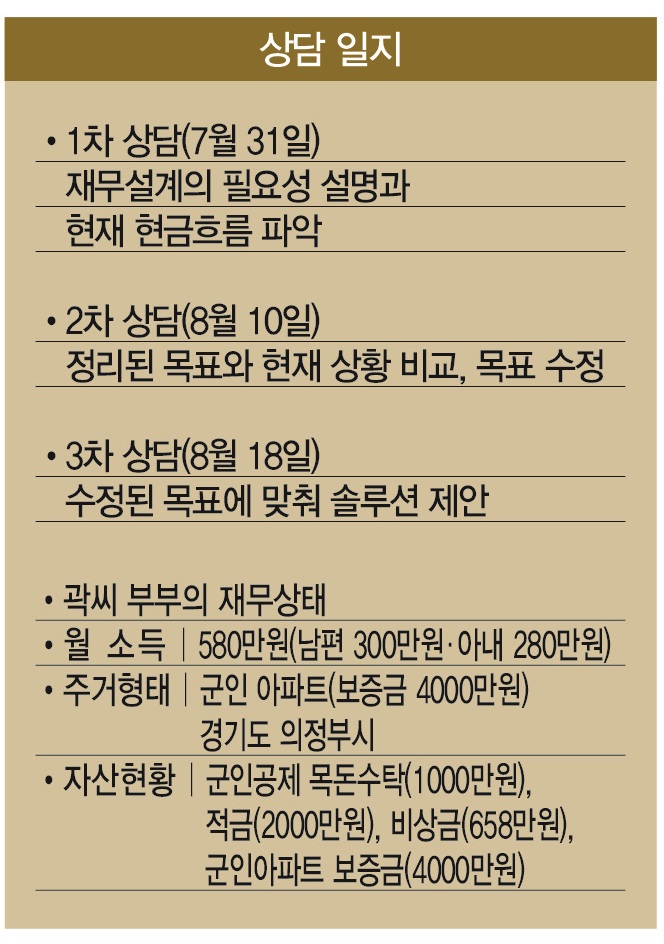

올해로 결혼 6년차에 접어든 곽현성(가명·35)씨는 13년차 직업군인이다. 아내 주희진(가명·33)씨는 중소기업에서 사무직으로 근무 중이다. 부부의 월소득은 580만원(남편 300만원·아내 280만원), 상여금은 연 700만원가량이다. 부부는 육군에서 제공하는 군인아파트에서 살고 있다.

주씨의 고민은 남편의 지방 발령과 자녀계획이다. 지금은 운 좋게 주씨의 친정인 의정부에서 근무를 하고 있지만 언제 다른 지역으로 발령을 받을지 알 수 없다. 맞벌이를 하는 터라 남편을 따라가기도 어렵다. 내년에 둘째를 출산한다는 점도 고민이다. 아이가 한명 더 생기면 지출이 늘어날 게 뻔해서다.

주씨는 출산 후 2년 안에 직장에 복귀할 계획을 갖고 있다. 하지만 주씨의 소득이 끊기는 2년 동안 어떻게 살림을 꾸려갈지 막막하다. 아울러 남편의 지방 발령과 상관없이 생활할 수 있게 주거문제를 해결하고 싶어한다. 주씨는 “올해 4살이 된 첫째 딸아이의 어린이집 등교부터, 식사까지 친정 부모님의 도움을 받고 있다”며 “3~4년 이내에 부모님 근처에 전셋집을 얻을 수 있는 자금을 모으는 게 목표”라고 말했다.

하지만 남편은 아내와 달리 느긋하기만 했다. 아직 나이도 젊고 직업도 안정적이어서 걱정할 게 없다는 생각을 굽히지 않고 있다. 군인연금을 향한 믿음도 컸다. 하지만 공무원·군인연금의 적자 규모가 20 20년 4조183억원 달한다는 걸 생각하면 맹신은 금물이다. 곽씨 부부의 가계가 적자를 기록하고 있다는 것도 문제다.

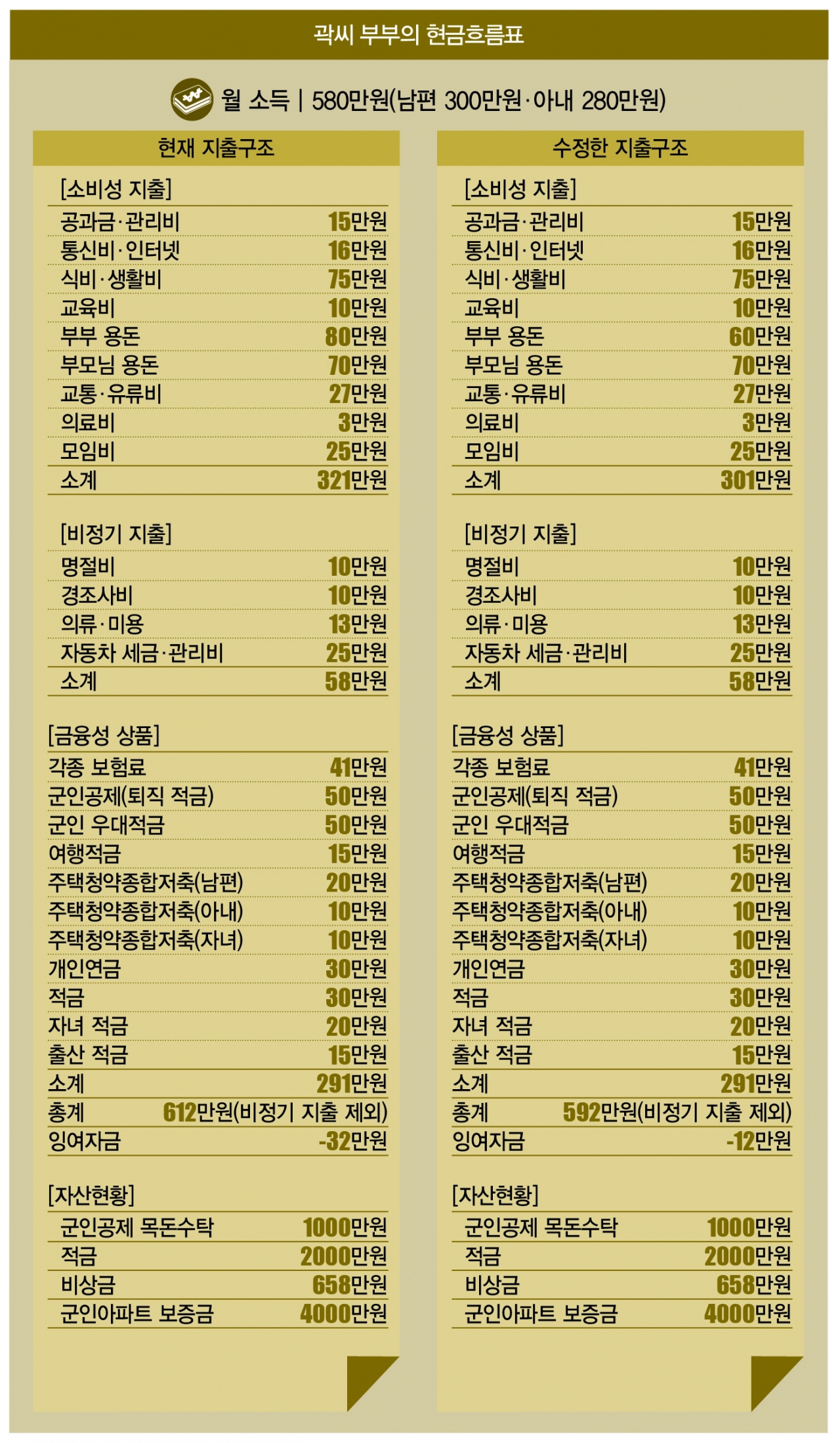

부부는 목표대로 주택자금을 마련하고 자녀들의 교육비도 마련할 수 있을까. 부부의 재무상황 부터 하나씩 살펴보자. 자산으로는 군인공제 목돈수탁(1000만원), 적금(2000만원), 비상금(658만원), 군인아파트 보증금(4000만원) 등이 있다. 언급했듯 곽씨 부부의 월소득은 580만원이다.

소비성지출로는 월 15만원을 전기세 등 각종 공과금과 관리비로 내고 있다. 휴대전화·인터넷 등 통신비 지출은 월 16만원이다. 식비와 생필품 구입 등에 월 75만원을 쓴다. 딸아이의 교육비로 월 10만원을 쓰고 있다. 부부의 용돈은 80만원(각각 40만원)이다.

여기에 아이를 돌봐주는 친정 부모님에게 월 70만원의 용돈을 드리고 있다. 교통비·유류비는 월 27만원씩 지출하고 있다. 이밖에도 의료비 3만원, 각종 모임 회비로 25만원을 쓴다. 모두 합하면 월 소비성지출만 326만원에 이른다.

비정기지출액도 많다. 명절비(10만원), 경조사비(10만원), 의류·미용비(13만원), 자동차보험·세금(15만원), 자동차관리비(10만원) 등으로 월 58만원(연평균 696만원)을 쓰고 있다. 부부는 비정기지출에 쓰는 돈을 상여금(연 700만원)에서 충당하고 있어 월 지출에는 반영하지 않았다.

세 식구의 보험료는 월 41만원이다. 그나마 저축액이 적지 않다는 점은 위안거리다. 군인공제(퇴직적금) 50만원, 군인우대적금 50만원, 여행적금 15만원, 자녀적금 20만원, 연금저축 30만원, 단기적금 30만원 등이다. 각자의 명의로 된 주택청약종합저축 40만원(남편 20만원·아내 10만원·자녀 10만원)도 있다. 5월 출산 계획에 맞춰 출산자금도 월 15만원씩 모으고 있다.

어쨌거나 곽씨 부부의 재무상황은 그리 나빠 보이지 않는다. 월 적자(32만원)를 내고 있지만 저축액을 감안하면 심각한 상태는 아니다. 하지만 아쉬운 점도 있다. 군인아파트에 거주해 주거비가 거의 들지 않는데도 모아둔 자산이 많지 않다.

곽씨 부부의 소득이 임신과 출산으로 줄어든다는 점도 걱정스럽다. 아내 주씨의 월급(280만원)이 월 소득(580만원)의 절반에 달하기 때문이다. 외벌이로 돌아서면 한달에 200만원이 넘는 저축을 모두 중단해야 할지도 모른다. 적자를 기록 중인 가계 재무상황을 손봐야 하는 이유다.

그래서 필자는 어지럽게 흩어져 있는 지출 구조를 단순화하자고 제안했다. 부부는 1차 상담에서 지출을 줄일 수 있는 항목을 고민했지만 부부 용돈 80만원에서 60만원으로 20만원(각 10만원) 줄이는 데 그쳤다. 따져봤지만 줄일 만한 지출이 없다는 게 이유였다. 하지만 이 정도 지출 다이어트론 내집 마련 자금을 모으기는커녕 적자에서 벗어나는 것도 불가능하다. 지출을 줄일 곳이 없다는 부부의 가계 재무상황, 어떻게 개선해야 할까.

서혁노 한국경제교육원㈜ 원장 shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?