남편과 사별한 40대 직장맘 재무설계 中

많은 사람이 보험에 가입한다. 예상치 못한 질병과 사고에 대비할 수 있다는 이유에서다. 하지만 적지 않은 보험료를 내고도 보장을 받지 못하는 경우가 숱하다. 정세진(가명·49)씨가 가입한 보험도 비슷했다. 월 127만원이라는 비싼 보험료에 비해 보장이 허술했다. 더스쿠프(The SCOOP)-한국경제교육원㈜의 남편과 사별한 40대 직장맘 재무설계 두번째 편이다.

30대 중반부터 혼자 두딸을 키운 정세진(가명·49)씨는 50대를 바라보는 나이가 돼서야 차 한잔할 수 있는 여유가 생겼다. 정씨는 아이들을 키우면서 항상 돈이 부족하다고 느꼈다. 대학 등록금·주택담보대출 등 재무적 문제가 생길 때마다 혼자서 모든 걸 결정했다. 재무적 지식이 많지 않았던 정씨가 할 수 있는 건 한 푼이라도 더 아끼는 것밖에 없었다.

그렇다 보니 아이들이 다 클 때까지 제대로 된 가족여행 한번 다녀오지 못했다. ‘여유가 없다’는 불안감이 늘 정씨를 괴롭힌 탓이었다. 정씨는 “항상 돈이 부족하다는 불안감을 느끼고 살았다”며 “성인이 된 두딸이 일찍 취업에 성공하면서 돈 걱정을 한시름 덜 줄 알았다”고 말했다. 하지만 생각지 못한 첫째 딸의 비혼 선언에 다시 고민에 빠졌다. 딸아이는 지금까지 고생한 엄마를 혼자 두고 싶지 않다는 걸 비혼의 이유로 얘기했지만 돈이 문제라는 걸 알고 있었기 때문이다.

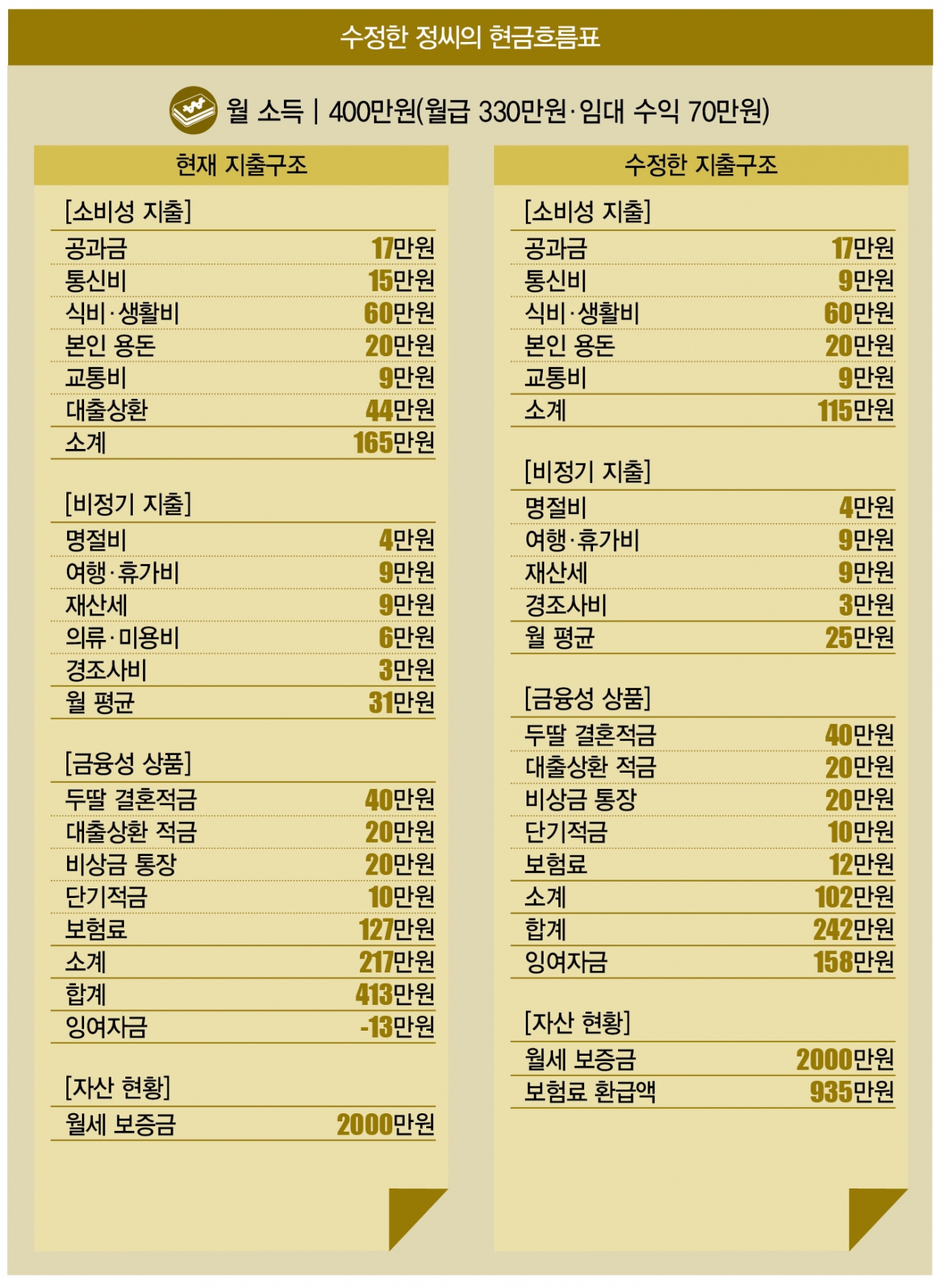

남편의 보험금으로 장만한 투자용 아파트가 있지만 이는 정씨의 노후를 위한 최후의 보루였다. 예상치 못한 재무적 이슈에 대비하는 보험용이라는 목적도 있었다. 정씨는 뒤늦게 두딸의 결혼자금을 모으기 위한 적금통장(월 20만원씩)을 개설했다. 문제는 정씨의 가계부가 적자를 기록하고 있다는 점이다. 정씨는 월 400만원(월급 330만원+임대료 수입 70만원)을 벌어 413만원을 쓰고 있었다.

1차 상담에선 통신비 부분에서 6만원(15만원→9만원)을 절약하는 데 성공했지만 여전히 가계부는 월 7만원 적자다. 이 상태로는 두딸에게 각각 5000만원씩 결혼자금을 마련해 주고 싶다던 정씨의 재무목표는 달성하기 어렵다. 9월 14일 진행한 2차 상담에선 가계재무 구조를 개선하는 데 초점을 맞췄다. 지출을 줄일 수 있는 부분을 찾고 조정하는 작업은 쉽지 않았다. 월 지출 407만원(1차 조정 후) 중 217만원을 저축과 보험료에 사용할 만큼 가계를 알뜰하게 꾸리고 있었기 때문이다.

우선 상담을 통해 줄일 수 있는 지출 내역을 찾아냈다. 그 결과, 주택담보대출원리금 44만원, 의류·미용비(6만원), 보험료(127만원) 등이 지출을 줄일 수 있는 항목이었다. 그렇다면 정씨의 지출은 어떻게 아낄 수 있을까. 하나씩 살펴보자.

정씨는 가장 큰 지출인 보험(월 127만원)을 리모델링할 필요가 있었다. 월소득(400만원)에서 30%가 넘는 비중을 차지하고 있었기 때문이다. 정씨는 꼭 필요한 보험만 가입했다고 얘기했지만 실상은 달랐다. 필자가 가장 불필요하다고 느끼는 갱신형 건강보험, CI보험(중대질병·Critical Illness), 종신보험을 모두 갖고 있었다. 보험은 질병이 생기거나 사고를 당했을 때 겪을 수 있는 금전적인 문제를 대비하기 위한 제도인 건 맞다.

그렇다고 무조건 CI보험에 가입하는 건 불합리하다. CI보험은 말 그대로 중대질병이 발생해야 보험료를 받을 수 있다. 사망보험금의 일부를 미리 지급하는 형태기 때문이다. 그런데 보험사가 판매하는 CI보험의 중대질병은 대부분 암을 의미한다. 암이 아닌 경우에는 보장을 받기 어려울 수 있다는 얘기다.

보험료가 비싼 CI보험보다는 암보험 등 건강보험을 통해 혹시 모를 사태를 준비하는 게 나을 수 있다는 얘기다. 암보험의 경우 암진단비가 보험사마다 다르기 때문에 가입 전 꼼꼼히 살펴봐야 한다. 최근 많이 발생하는 갑상선암이나 경계성종양, 생식기암, 유방암 등이 소액암인지 일반암인지도 파악해야 한다.

종신보험도 마찬가지다. 필자가 매번 강조하지만 종신보험은 저축성보험이 아니다. 3~4%의 확정금리만 보고 보험에 가입해선 안 된다는 얘기다. 다시 정씨의 사례로 돌아오면, 세식구 모두 갱신형 실손보험(각 9만원), CI보험(각 20만원)에 가입해 있었다. 여기에 저축이라 생각한 종신보험(40만원)도 있었다.

가입 전 보장내용 따져야

보험은 보장 내용을 살펴본 후 과감하게 정리하기로 했다. CI보험의 경우 금액에 비해 보장 내용이 부실했고, 종신보험도 보험료와 비교해 보장금액이 적었다. 우선, 세식구의 실손보험을 비갱신형 보험으로 바꿨다. 부족한 부분은 건강보험을 통해 보완하기로 했다.

더불어 두딸의 보험료는 이제부터 딸들이 부담하는 것으로 정했다. 이를 통해 보험료는 월 127만원에서 12만원(정씨 실손보험 5만원+건강보험 7만원)으로 115만원이나 절약하는 데 성공했다. 세식구의 CI보험과 정씨의 종신보험료를 해지하면서 환급금으로 3635만원을 수령했다. 10년 이상 낸 보험료에 비하면 적은 금액이지만 앞으로 발생할 수 있는 불필요한 지출을 줄였다는 데 만족하기로 했다.

보험을 해지하면서 받은 해지 환급금을 활용해 남은 주택담보대출 2700만원을 모두 상환했다. 이렇게 대출 원리금상환액 44만원도 아낄 수 있었다. 마지막으로 의류·미용비(월 6만원)는 정씨의 용돈 20만원에서 해결하는 것으로 결정했다. 정씨는 가끔 친구를 만날 때 쓰는 것 빼고는 용돈의 대부분을 두딸과 먹는 간식을 사는 데 사용했기 때문이다. 세식구의 간식비는 두딸이 생활비 대신 부담하기로 정했다.

이렇게 정씨의 재무조정이 끝났다. 정씨는 보험료(115만원), 대출 원리금상환액(44만원), 의류·미용비(6만원) 등 165만원의 지출을 줄였다. 가계의 재무상황이 월 7만원 적자(1차 조정 후)에서 월 158만원의 흑자로 탈바꿈하는 데 성공한 셈이다. 이제 남은 일은 이 돈을 활용해 어떻게 정씨의 재무목표인 두딸의 결혼자금과 노후준비자금을 마련하느냐다. 정씨의 연령대가 공격적인 투자보다는 안정적인 운용이 필요한 나이라는 점을 생각하면 쉬운 과제는 아니다. 그럼 정씨의 재무목표를 위한 솔루션이 무엇일지는 다음편에서 살펴보도록 하자.

서혁노 한국경제교육원㈜ 원장 shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?