30대 부부 재무설계 上

젊은 부부들이 흔히 저지르는 실수가 있다. 혼자일 때의 소비습관을 결혼 후에도 그대로 이어가는 것이다. 하지만 긁는 건 쉬워도 갚기는 어렵다는 걸 잊어선 안 된다. 이번에 소개할 부부도 돈을 물 쓰듯 쓰다 이자만 수십만원을 내게 됐다. 더스쿠프(The SCOOP)-한국경제교육원㈜이 한씨의 고민을 살펴봤다.

![가계부에서 불필요한 지출 중 하나는 대출상환금이다. 최대한 빨리 갚아야 한다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201911/37171_49526_1725.jpg)

사내 커플로 시작해 결혼에 골인한 지 3년째 접어든 한재석(33·가명)씨와 김세나(32·가명)씨. 거의 24시간을 붙어 지내는 두 사람은 하고 싶은 게 무척 많았다. 해외여행은 매년 꼬박 나갔고, 쇼핑도 자주 즐겼다. 둘 다 사람 만나기를 좋아해 술자리가 생기면 빠지지 않고 참석했다. 당분간 아이는 가질 계획이 없었다. 부부는 결혼한 후에도 싱글일 때의 소비패턴을 그대로 유지했다.

3년이 지난 지금, 두 사람의 얼굴엔 걱정이 가득하다. 그동안 신용카드를 긁고 소소하게 대출을 받았던 게 눈덩이처럼 불어나기 시작해서다. 빌린 곳도 다양했다. 먼저 한씨가 결혼 전 카드할부로 계산한 치과치료 금액이 60만원 남았다(이하 잔액 기준).

마이너스 통장(230만원)과 신용대출(116만원)도 아직 더 갚아야 한다. 생활비 명목으로 타서 쓴 모바일 대출(59만원)과 햇살론 대출(1340만원)도 있다. 여기에 혼수·예물 등 결혼비용을 위해 빌렸던 담보대출(1444만원)과 전세대출(1220만원)까지 합하면 현재 대출금 총액은 4469만원에 이른다.

무엇보다 충격적인 건 부부가 매달 내는 대출상환금 165만원 중 이자만 75만원에 달한다는 점이다. 이만한 액수가 통장에서 매달 무의미하게 빠져나가고 있었지만 한씨 부부는 이를 전혀 감지하지 못했다. 돈의 흐름을 파악하기 어려운 신용카드를 즐겨 쓰는 탓이었다.

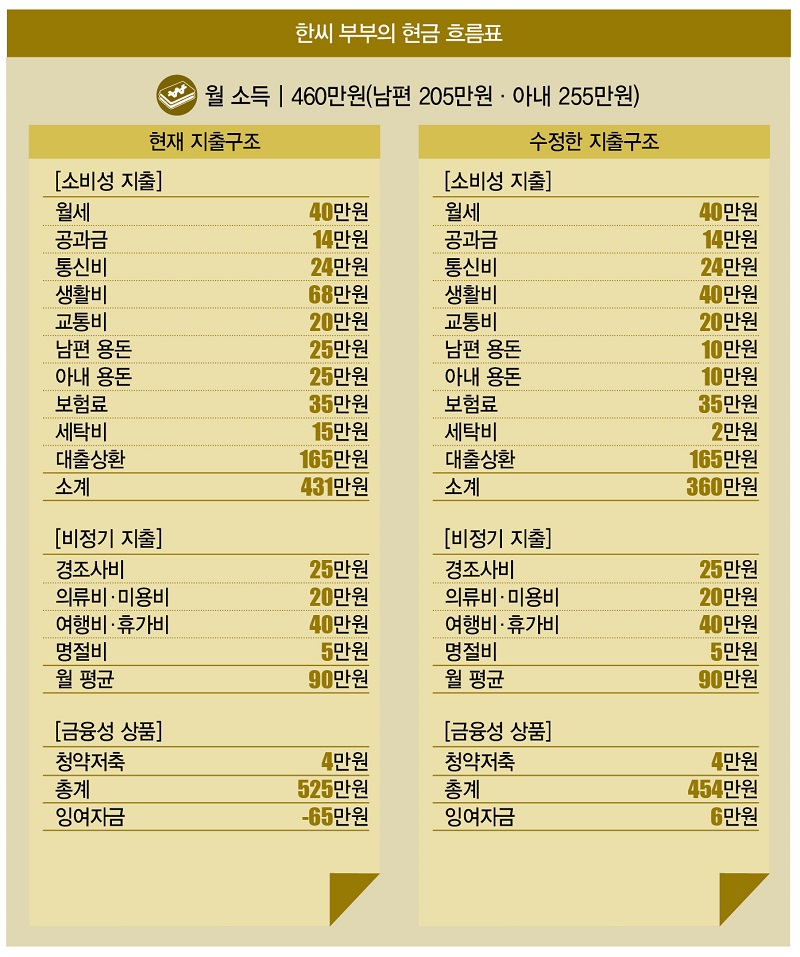

부부의 소득을 따져봐도 해법은 좀처럼 보이지 않았다. 중소기업에 근무하는 부부의 월 수입은 460만원. 한씨와 김씨가 각각 205만원·255만원을 번다. 이 중 35.8% (165만원)가 대출금을 갚는 데 쓰인다. 이뿐만이 아니다. 서울 신림동 빌라에 반전세(보증금 5000만원)로 살림을 차린 부부는 매달 40만원씩 월세를 낸다. 실질적으로 부부가 손에 쥐게 되는 금액은 255만원에 불과하다. 두 사람이 소득을 합쳤음에도 살림살이가 나아지기 힘든 이유다.

보다 못한 한씨의 친누나가 손을 내밀었다. 5000만원을 빌려줄 테니 빚을 갚고 지금 살고 있는 집을 처분하고 전셋집으로 이사를 가라는 제안을 했다. 한씨는 처음엔 거절했다. 일단 지금 사는 집에 머물면서 대출금만이라도 어떻게 해볼 심산이었다. 하지만 몇개월간 아내와 고민하면서 두 사람의 힘만으론 문제를 해결할 수 없다고 판단했고, 결국 누나 말에 따르기로 했다.

부부의 계획은 이렇다. 먼저 보증금 5000 만원을 빼 전세대출금(1220만원) 중 1000만원을 갚는다. 대출원금과 이자를 조금이라도 줄이기 위해서다. 한동안 김씨 부모님 댁에 머무르면서 남은 4000만원에 누나가 빌려준 돈을 더해 인근에 있는 주택에 전세로 이사하기로 했다. 교통편이 다소 불편하더라도 전세금이 비교적 싼 곳으로 고를 생각이다.

급한 불 껐지만…

그럼 이쯤에서 부부의 가계부를 한번 살펴보자. 소비성 지출로 부부는 지금까지 월세에 40만원을 내왔다. 공과금은 14만원이다. 휴대전화요금·인터넷·TV 등 통신비에 24만원씩 낸다. 식비·간식비·생필품 등 생활비엔 68만원씩 지출한다. 교통비로는 20만원씩 빠져나간다.

부부는 각각 25만원씩 50만원을 용돈으로 쓰고 있다. 보험료는 35만원씩 낸다. 부부는 세탁소에 옷을 맡기는 비용으로 월 15만원을 쓰고 있다. 마지막으로 대출상환금(165만원)까지 합하면 총 431만원이다.

비정기 지출로는 경조사비에 월평균 25만원을 낸다. 의류·미용비는 20만원이다. 여행·휴가비는 평균 40만원이 든다. 명절비 5만원 등 총 90만원이다. 금융성 상품은 4만원짜리 청약저축이 전부다. 부부는 총 525만원을 지출하고 매월 65만원씩 적자를 보고 있었다.

문제가 심각했다. 과소비부터 줄일 필요가 있었는데, 1차 상담에선 급한 불부터 끄기로 했다. 먼저 생활비(68만원)를 줄이기 부부에게 냉동칸을 최대한 비우라고 주문했다. 요새 식재료를 필요 이상으로 사는 가정이 꽤 많다. 다 먹지 못한 식재료는 유통기간이 임박해 결국 냉동칸으로 간다. 식재료에 예상보다 많은 금액을 쓰고 있다는 얘기다.

한씨 부부는 냉동칸 식재료를 최대한 활용해 끼니를 해결하기로 결정했다. 장을 보는 횟수를 정하면 충동적으로 물품을 구매하는 걸 막을 수 있다. 재래시장도 애용할 생각이다. 상품을 정량구매할 수 있어 신선할 때 전부 소비하는 게 가능하기 때문이다. 이런 식으로 부부는 월 28만원씩 생활비를 절감하기로 했다.

각자 25만원씩 쓰던 용돈도 15만원씩 총 30만원을 줄였다. 술자리와 모임 횟수를 줄이면 충분히 가능한 일이었다. 월 15만원씩 지출하는 세탁비도 2만원으로 확 줄였다. 부부는 웬만한 옷은 세탁소에 맡겨 드라이클리닝을 하는데, 앞으로는 최대한 집에서 해결하기로 했다. 1차 상담에서 부부는 총 71만원을 줄였고, 이에 따라 65만원의 적자였던 가계부를 6만원 흑자로 바꾸는 데 성공했다.

아직 갈 길은 여전히 멀다. 전세대출은 대부분 갚았지만 신용카드나 마이너스 대출 등 갚아야 할 게 산더미다. 가족인 친누나에게 빌린 돈이라고는 하지만 원금을 갚기 힘든 현재 상황에선 최소한 이자만이라도 줘야 한다. 어떻게 해야 자금을 마련할 수 있을 지는 다음 시간에 더 자세히 다뤄보기로 하자.

서혁노 한국경제교육원㈜ 원장 shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?