은행 대출금리 분석해보니…

시중은행 대출금리의 상승세가 계속되고 있다. 한국은행이 기준금리를 사상 최저치로 낮췄지만 시중은행의 주택담보대출 금리는 되레 상승세를 띠었다. 통화정책의 공백, 글로벌 경기둔화 우려 등 금리 상승을 부추기는 요인이 숱하게 많기 때문인데, 대출금리는 과연 어디까지 상승할까. 더스쿠프(The SCOOP)가 시중은행 대출금리 추이를 분석해 봤다.

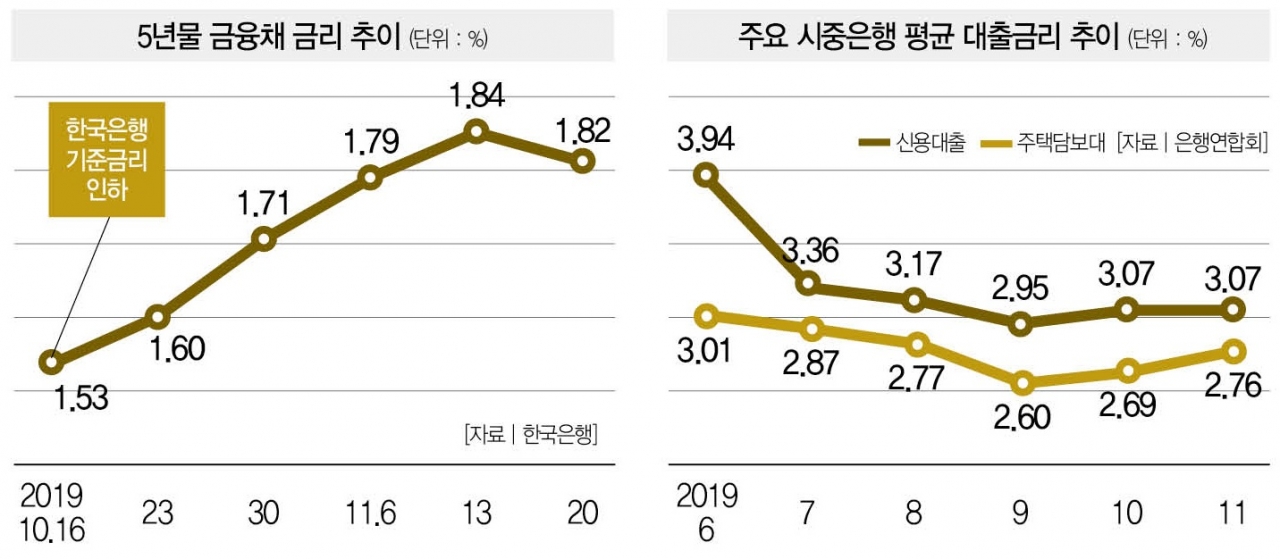

“한국은행이 기준금리를 낮췄는데 금리인하 효과를 체감하기 어렵다.” 한국은행이 10월 16일 기준금리를 사상 최저치인 1.25%로 인하했다. 당연히 시장 안팎에선 0%대 예금금리와 1%대 대출금리가 등장하는 등 시장금리가 줄줄이 하락할 것이란 전망이 쏟아졌다. 한은이 기준금리를 인하한 지 한달, 시장의 예상은 맞아떨어졌을까.

결론부터 말하면 반은 맞고 반은 틀렸다. 예금금리가 0%대로 낮아진 건 사실이다. 금융감독원에 따르면 1년 예금금리가 0.95%(세전·우대금리 제외) 상품이 나왔다(우리은행의 WON예금 상품). 1.9%를 웃돌았던 최고금리도 1.7%대로 떨어졌다. 반면, 대출금리는 상승세를 보였다. 7월 기준금리가 인하됐기 때문인지 9월 각각 2.95%와 2.60%까지 하락했던 신용대출금리와 주택담보대출 금리(분할상환기준)는 11월 3.07%와 2.76%로 되레 상승했다.

은행 측은 채권금리가 오르면서 대출금리의 상승을 부추겼다고 설명했다. 실제로 주담대의 기준금리 격인 5년물 금융채 금리는 기준금리 인하가 결정된 10월 16일 1.53%에서 지난 21일 1.81%로 0.28%포인트나 상승했다. 서민의 입장에선 은행으로부터 받을 이자는 줄고 은행에 줘야 할 이자는 늘어난 셈이다.

문제는 대출금리 상승세가 언제까지 계속되느냐다. 다음 기준금리 인하 시점이 내년 상반기로 예상되는 데다 미국이 기준금리 동결을 시사하는 등 금리상승 요인이 숱하게 많기 때문이다. 일단 대부분의 전문가는 대출금리가 고점을 찍었다고 보고 있다.

5년물 금융채 금리는 지난 18일 1.84%를 기록한 이후 하락세로 돌아섰다는 게 첫째 근거다. 둘째는 금리상승을 부추긴 장단기 금리역전 현상이 다소 해소됐다는 점이다. 공동락 대신증권 애널리스트는 “금리 상승에 따른 시장 참여자의 피로감이 높아질 대로 높아졌다는 걸 감안하면 금리 고점은 임박한 것으로 봐야 한다”고 분석했다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?