스포츠 의류 OEM 업체 호전실업

스포츠 의류 OEM 업체 호전실업이 올해 부진한 실적을 기록하고 있다. 15년 단골 거래처인 나이키와의 거래가 종료됐기 때문이다. 그런데 어찌된 일인지 호전실업의 전망이 나쁘지만은 않다. 거래처 다변화, 사업 다각화뿐만 아니라 뜻밖의 미중 무역갈등까지 호전실업에 호재로 작용할 가능성이 높아서다.

![주요 거래처인 나이키와 거래가 종료됐지만 호전실업의 성장 가능성은 여전히 높다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201912/37531_50358_151.jpg)

언더아머(Under Armour), 노스페이스(The North Face). 이름만 들어도 알 법한 글로벌 브랜드다. 이들 브랜드의 옷을 생산하는 업체 중엔 한국 기업인 호전실업이 있다. 1985년 설립한 호전실업은 글로벌 브랜드에 주문자상표부착생산(OEM) 방식으로 의류를 공급하고 있다. 일반인뿐만 아니라 선수를 대상으로 한 스포츠웨어ㆍ특수기능성 아웃웨어가 주력상품이다.

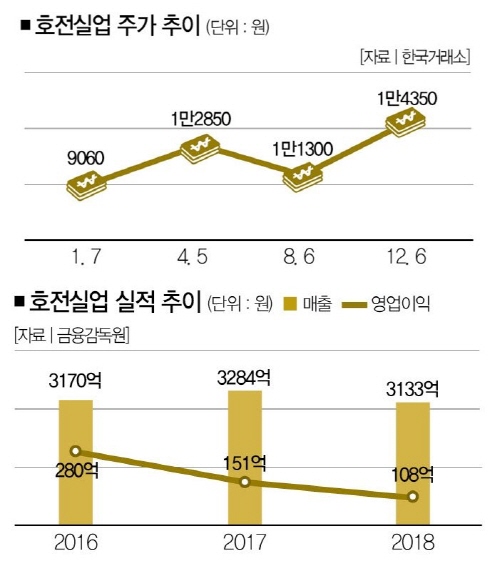

호전실업은 지난 1분기 이후 다소 부진한 실적을 기록하고 있다. 올해 3분기(누적 기준) 매출액은 2084억원으로 전년 동기(2218억원) 대비 6% 감소했고, 영업이익도 같은 기간 2.4%(165억원→161억원) 줄었다. 실적 부진의 원인은 분명하다. 2003년 이후 15년간 주요 납품처였던 나이키(Nike)와의 거래가 종료됐기 때문이다. 실제로 나이키가 호전실업의 매출액에서 차지했던 비중은 적지 않다. 지난해 호전실업의 매출액 3133억원 중 13.8%(432억원)가 나이키에서 발생했다.

그렇다고 이 회사에 어두운 전망만 쏟아지는 건 아니다. 무엇보다 나이키 외에 납품 중인 글로벌 브랜드들의 성장세가 이어지고 있어서다. 예컨대 지난 1분기 나이키를 제외한 브랜드의 매출액은 510억원으로 전년 동기(480억원) 대비 6.5% 증가했다.

이런 추세는 당분간 지속될 공산이 크다. 언더아머의 경우 2020년 이후 아웃도어 제품 구성을 다양화할 계획이다. 아스레타(ATHLETA)는 매장수 확대를 꾀할 예정이다. 여기에 요가복 분야의 ‘샤넬’로 불리는 캐나다 브랜드 ‘룰루레몬’과 제품 공급 계획을 논의하고 있다.

미중 무역갈등도 호전실업엔 호재다. 무역갈등이 장기화하면서 중국에 생산 공장을 둔 의류업체들이 관세 폭탄 등 어려움을 겪고 있다. 반면 베트남과 인도네시아에 생산 공장을 둔 호전실업은 대체생산 등 반사이익을 기대해 볼 수 있다.

사업을 다각화한 게 실적에 긍정적 영향을 미칠 거란 전망도 나온다. 호전실업은 2017년 교복 브랜드 ‘쎈텐(SSEN10)’을 선보이며 교복시장에 뛰어들었다. 그동안 메이저 교복업체가 과점하고 있던 교복시장에 뛰어든 건 환경이 달라졌기 때문이다.

학생들이 각자 구입해서 입던 교복이 2015년 이후 학교별 입찰 방식으로 전환됐다. 호전실업은 원가 경쟁력을 앞세워 경쟁한다는 방침이다. 이로써 스포츠 의류 특성상 2ㆍ3분기에 매출이 집중되던 호전실업은, 1ㆍ4분기 매출 증가도 기대할 수 있게 됐다. 나이키 없는 호전실업도 괜찮은 이유가 여기에 있다. 2017년 공모가 2만5000원이던 주가는 현재 1만4350원 수준이다. 적정 주가 2만원을 제시한다.

손창현 K투자정보 팀장 fates79@naver.com | 더스쿠프

정리=강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?