정부 창업자금대출의 모순

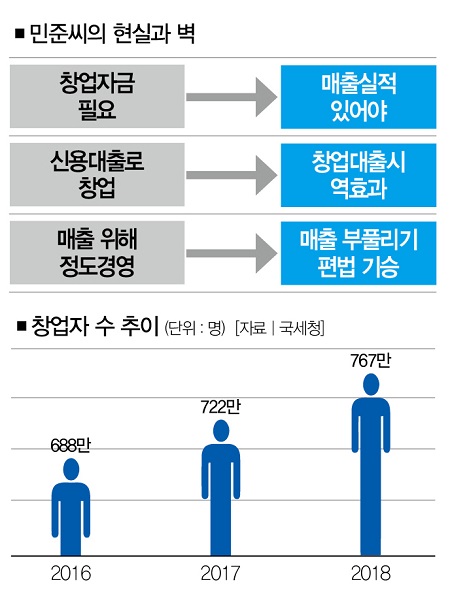

매출 실적 있어야 창업자금 대출

신용대출 받아 창업부터 하면 부메랑

창업을 하려면 일단 돈이 필요하다. 완벽하게 필요한 자금을 모두 모아놓고 시작하는 사람은 많지 않다. 이런 부담을 덜어주기 위해 정부는 창업자금을 저리로 지원하고 있지만 ‘매출 실적’이 있어야 하는 등 모순적 상황이 발생하고 있다. 앉지도 못하는 아이에게 뛰라고 하는 꼴이다. 더스쿠프(The SCOOP)가 정부 창업자금대출의 모순점을 짚어봤다.

![창업을 하는 경우 매출 실적이 있어야 정부 지원 창업 대출이 가능하다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201912/37581_50470_4515.jpg)

창업하겠다고 마음을 먹는 순간 가장 먼저 시작하는 일은 자금 모으기다. 집을 사려는 사람과 비슷하게 창업도 대출에 의존하는 경우가 많다. 정부는 이런 창업자들을 위해 은행대출이나 신용대출보다 낮은 금리를 제공하는 정책을 펼치고 있다. 통칭하면 창업자금대출이다. 바리스타로 10년 가까이 일한 김민준(가명)씨도 자신의 카페를 만들기 위해 정부자금을 받고자 했다.

민준씨에게 필요한 창업자금은 6000만원이었다. 정부자금 대출을 위해 시중은행과 중소기업지원센터에 찾아갔지만 민준씨는 곧바로 자금을 빌릴 수 없었다. 매출 실적이 필요했기 때문이다.

신입을 뽑는 기업이 ‘경력사원’을 찾는 것과 같은 이야기였다. 물론 매출이 없더라도 사업계획서만으로 정부자금을 지원받을 길은 있었다(소상공인진흥공단). 하지만 커피전문점 같은 특별하지 않은 창업아이템으로 이런 유형의 자금을 받는 건 불가능에 가까웠다.

어쩔 수 없이 민준씨는 퇴직금과 적금을 탈탈 털어 커피전문점을 열었고, 운영자금은 신용대출로 마련했다. 이자는 4~6%. 정부의 창업자금 대출금리가 대략 1~2%라는 점을 감안하면 상당히 높은 수준이었다. 김씨는 가능한 한 빨리 매출을 일으켜 정부자금을 지원 받아 신용대출을 갚고 싶었다.

언급했듯 정부자금을 지원 받으려면 ‘매출 실적’이 기본이었기 때문이다. 이미 받은 신용대출 이자를 감당하기 위해 아르바이트까지 병행했다. 지인이나 친지들의 카드를 이용해 매출을 부풀리면 큰돈을 대출하는 게 더 쉽다는 말을 들었지만 내 가게를 만들기로 결심한 만큼 정도正道를 지키기로 했다.

민준씨는 “다른 창업자들처럼 카드 매출로 실적을 부풀리는 편법을 선택하는 것이 옳은 일은 아닌 것 같다”면서도 “대출 한도를 키우기 위한 어쩔 수 없는 선택으로 이해는 된다”고 말했다. 하지만 민준씨는 여전히 찝찝하기만 하다. 신용대출을 받든 사적으로 빌리든 돈을 직접 마련해 창업을 해야만 ‘창업자금’을 지원받을 수 있다는 게 ‘모순’으로 느껴졌기 때문이다.

그렇다고 매출을 일으키는 게 상책上策인 것도 아니다. 정부든 정부와 연계된 시중은행이든 창업자금 대출을 내줄 땐 실적ㆍ신용도ㆍ대출을 받은 적 있는지(기대출금) 등을 검토한다. ‘매출실적’을 따지는 정부의 창업자금을 받기 위해 신용대출을 활용했다면 우선순위에서 밀려나거나 대출 한도가 줄어들 수밖에 없다. 이 역시 모순이다.

최아름 더스쿠프 기자 eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?