정우철의 바른투자 | 한국 증시 왜 이러나

올해 들어 세계 경제의 둔화 우려가 부쩍 커졌지만 주요국 증시는 상승 랠리를 이어갔다. 하지만 한국 증시만은 예외였다. 코스피ㆍ코스닥 지수는 맥을 못 춘 채 1년 내내 휘청였다. 여러 이유가 있겠지만, 문제는 기업 오너에게 있다는 게 필자의 판단이다. 그 근거를 설명하려 한다. 더스쿠프(The SCOOP)가 우리나라 증시만 유독 휘청한 이유를 살펴봤다. 바른투자자문 정우철 대표가 근거를 제시했다.

![한국 증시의 상승률은 세계 주요국 중에서 가장 나쁜 수준이었다. 경제 기초체력 약화와 기업 실적둔화가 원인으로 꼽힌다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/201912/37750_50843_5738.jpg)

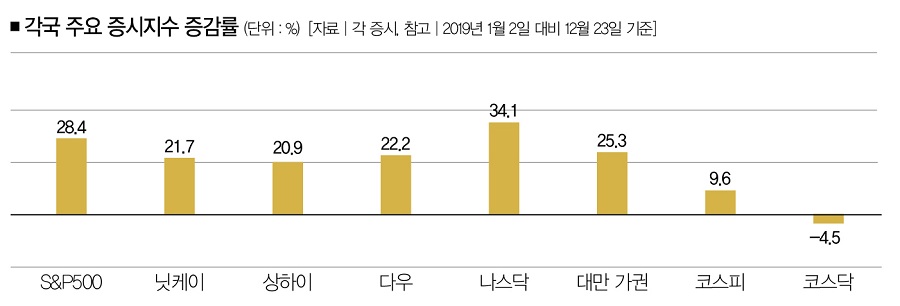

2019년 세계경제는 참 다사다난했다. 미국과 중국이 상대국의 제품에 ‘관세폭탄’을 번갈아 터뜨리면서 무역전쟁을 벌였고, 브렉시트(영국의 유럽연합 탈퇴ㆍBrexit)는 교착 상태를 뛰어넘지 못했다. 그렇다면 경제실적을 가장 잘 나타내는 지표인 각국 주식시장은 어땠을까. 뜻밖에도 대부분 상승일로를 걸었다.

일본 닛케이225와 대만 가권은 올해 초보다 각각 21.7%, 25.3% 상승했다(1월 2일 대비 12월 23일 기준). 미국과의 무역전쟁으로 만신창이가 됐던 중국의 상하이지수도 연초에 비하면 20.9%나 올랐다. 글로벌 경제를 주도하는 미국의 3대 지수는 ‘산타 랠리’ 기대감에 사상 최고치를 기록 중이다. 연초와 비교해도 오름세가 뚜렷하다. 대형주 중심의 S&P500은 28.4%가 올랐고, 다우와 나스닥도 각각 22.2%, 34.1%나 상승했다.

주식시장 지표가 실물경기를 투영하는 거울이라는 점을 감안하면, 글로벌 경제가 나름 선방했다는 얘기가 된다. 한국의 코스피와 코스닥은 어떨까. 안타깝게도 이런 상승랠리에 동참하지 못했다. 주요국과 비교하면 처참한 상승률을 기록했다.

코스피의 연초 대비 상승률은 11월말까지 2.1%에 그쳤다. 미중 무역협상 소식에 12월 들어 2100선을 회복하면서 상승률 9.6%를 힘겹게 달성했지만, 20%를 상회하는 다른 증시의 상승률과 비교할 수준이 못된다. 코스닥은 더 심각하다. 연초 대비 4.5% 하락했다.

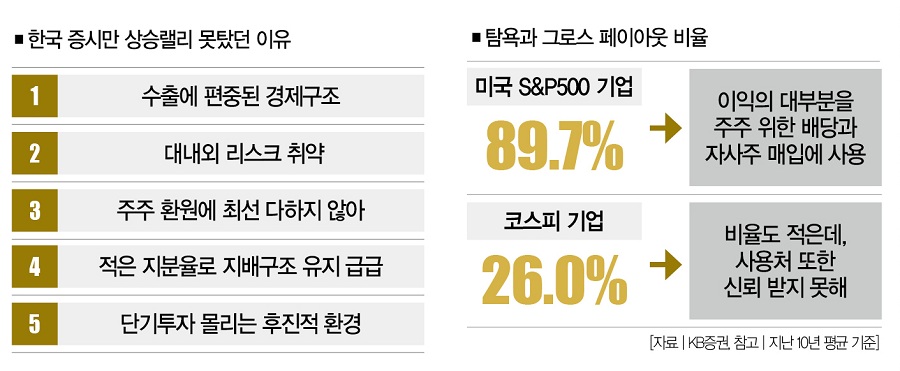

일부에선 “수출 비중이 높은 국내경제 여건상 무역전쟁, 북한의 지정학적 리스크 등에 더 민감할 수밖에 없다”고 분석한다. 하지만 무역전쟁의 당사자인 중국 상하이지수가 상승한 걸 설명할 길이 없다. 지정학적 리스크도 특별한 문제라고 볼 수 없다. 최근 북한과의 관계가 악화됐다 해도 이전 정부 때와 비교하면 화목한 편이다.

그렇다면 뭐가 문제였던 걸까. 증권시장의 본질을 한번 따져보자. 이곳은 ‘자본주의 꽃’으로 불린다. 기업이 투자자금을 가장 쉽게 조달할 수 있는 시장이기 때문이다. 증권시장의 분위기가 좋다는 건 기업의 자금조달이 그만큼 쉽다는 뜻이기도 하다. 성공한 기업 뒤에는 증시 훈풍이 있고, 이는 고용증가와 정부의 세수稅收로도 이어진다. 그만큼 경제 활성화에 기여하는 몫도 크다. 주가가 오르면 시세차익이 발생하고, 배당도 받는다. 어쩌면 주가상승이 정부가 경기부양을 위해 수백억원의 세금을 푸는 것보다 더 큰 효과를 낼지 모른다.

주식이 오르려면 누군가 주식을 사야 한다. 주식을 사는 건 “이 기업이 더 성장할 수 있을 것”이란 믿음 때문이다. 그래야 앞으로도 주가가 오르고 배당금도 높아질 가능성이 생겨서다. 결국 증시의 운명을 가늠할 핵심변수는 기업의 이익이다.

우리 기업들이 돈을 못 벌어서 세계 증시 훈풍에 왕따를 당한 걸까. 아니다. 한국 증시의 주가수익비율(PERㆍ주식가격÷주당 순이익으로 나눈 값)은 세계 최하위 수준이다. 대만ㆍ일본 등 우리와 비슷한 산업구조를 갖춘 국가의 평균 PER도 14배 수준이고, 미국은 18배를 훌쩍 넘는다. 반면 코스피는 11배 수준에서 거래되고 있다. 그만큼 기업이 벌어들이는 이익에 비해 주가가 낮았다는 얘기다.

필자는 각국 증시와 한국 증시의 흐름이 달랐던 결정적인 이유를 ‘신뢰’라고 생각한다. 글로벌 기업 대부분은 전문경영인이 경영을 하고, 이들은 주주환원에 최선을 다한다. 미국 S&P500 기업의 ‘그로스 페이아웃 비율(Gross Payout Ratioㆍ[배당+자사주매입]÷순이익으로 나눈 값)’을 보자. 지난 10년간 평균 89.7%에 달했다. 이익의 대부분을 주주를 위한 현금배당과 자사주를 매입하는 데 썼다는 뜻이다.

반면 코스피 기업의 그로스 페이아웃 비율은 26.0%에 불과했다. 이 적은 비율마저도 오너의 지배력을 확보하는 데 썼을 공산이 크다. 대부분이 오너기업인 한국의 대기업은 적은 지분으로도 기업 전체를 끌어안는데 급급하다. 이를 위해 개인의 부를 늘리고, 출혈 없이 경영권을 상속할 궁리에만 빠져 있다. 주주에게 이익을 제대로 배당할 여유가 없는 건 당연하다.

다른 나라 오를 때 왜 못 올랐나

한국 증시 상황이 이렇다보니 투자자들도 단기투자에만 몰린다. 안정적인 배당을 기대하는 게 아닌 한탕의 시세차익을 노리는 경우가 숱하게 많다. 이 때문에 사회 전반적으로 주식투자를 부정적으로 보는 경향도 커졌다. 그만큼 국내 기업은 신뢰성이 낮고 기업 관리도 미흡하다는 뜻이다.

이젠 개인투자자도 쉽게 글로벌 주식을 사고파는 시대다. 한국 증시 시장의 매력은 갈수록 떨어질 수밖에 없다. 이미 대형 증권사들은 국내주식보다 해외주식 판매에 열을 올리고 있다. 물론 이들의 투자 성향은 대부분 장기투자다. 앞으로도 한국 증시의 저평가는 계속될 전망이다. 신뢰를 바탕으로 기업을 믿고 장기투자 할 수 있는 토양이 만들어지지 않는 한 말이다.

정우철 바른투자자문 대표 www.barunib.com | 더스쿠프

정리=강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?