제약·바이오주 전망

2019년 국내 증시의 핫이슈는 제약·바이오주였다. 주가가 롤러코스터를 타면서 수많은 투자자들을 웃고 울렸기 때문이다. 임상실패 소식이 잇따라 터지기도 했다. 그럼에도 투자자의 관심은 수그러들지 않았다. 2020년 제약·바이오주는 어떨까. 더스쿠프(The SCOOP)가 투자전문가들의 의견을 들어봤다.

2019년 주식시장에서 투자자에게 가장 큰 관심을 받았던 섹터는 단연 제약·바이오주다. 미중 무역전쟁, 경기침체, 반도체 시장 부진 등 국내 증시를 괴롭히는 악재가 쏟아졌지만 바이오주를 향한 투자자의 관심은 수그러들지 않았다.

제약·바이오 시장에 진출했다는 이유 하나로 주가가 가파르게 치솟은 기업이 적지 않았을 정도다. 자동차 시트전문업체 이원컴포텍은 이런 현상을 잘 보여주는 기업이다. 2019년 10월까지 2000원대에 머물렀던 이 회사의 주가는 제약·바이오에 출사표를 던진 이후 1만8800원(12월 17일)까지 치솟았다.

제약·바이오 시장에 진출한다는 소식이 주가를 끌어올린 셈인데, 이원컴포텍은 2019년 1만7200원으로 장을 마감했다. 연초 대비 상승률은 14배에 이른다. 회사의 실적이 2016년부터 2019년 3분기까지 당기순손실을 기록했다는 점을 감안하면 정상적인 주가 흐름과는 거리가 멀다. 제약·바이오주를 향한 투자자의 기대감이 그만큼 크다는 얘기다.

익명을 원한 투자전문가는 “각종 악재에 마땅한 투자처가 없는 국내 증시에서 제약·바이오주는 유일하게 ‘꿈과 희망’이 있는 분야”라며 “주식시장이 가능성에 투자하는 곳이란 걸 감안하면 제약·바이오주를 향한 관심은 쉽게 사라지지 않은 것”이라고 말했다. 그는 “사업추진, 임원 선임, 임상실험 진입, 투자유치 등 모든 이슈가 제약·바이오주를 움직이는 재료로 사용된다”며 “작은 이슈에도 주가가 출렁이니 수익을 낼 수 있는 기회도 많다”고 말했다.

하지만 누구나 알고 있듯이 제약·바이오주의 리스크는 숱하게 많다. 임상 실패 등 부정적인 이슈의 영향을 받으면 주가는 너무도 쉽게 고꾸라진다. 2019년 주요 제약·바이오 기업의 주가도 잇따른 임상실패 소식과 악재에 큰폭의 하락세를 보였다.

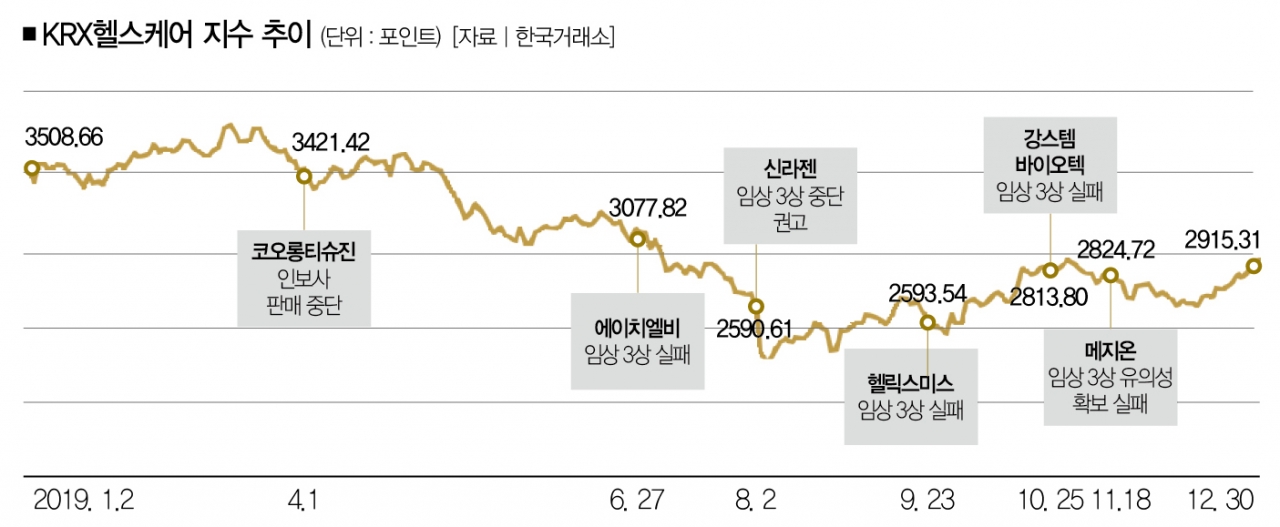

사례를 하나씩 살펴보자. 포문은 코오롱티슈진의 골관절염 유전자치료제 인보사 논란이 열었다. 인보사는 2019년 3월 성분변경 논란이 터지면서 된서리를 맞았다. 코오롱티슈진이 판매 승인을 받기 위해 보고한 정보와 실제 판매된 약의 성분이 다르다는 사실이 알려졌기 때문이다.

코오롱티슈진의 주가는 4월 식품의약품안전처가 인보사의 제조·판매를 중지할 것을 요청했다는 소식이 알려지자 급락하기 시작했다. 2019년 4만3400원으로 시작했던 주가는 거래정지 직전 8010원(5월 28일)으로 81.5%나 곤두박질쳤다.

임상실험 3상에 실패한 것으로 알려진 신라젠(간암 치료제 펙사벡)과 헬릭스미스(당뇨병성 신경병증 치료제 엔젠시스)의 주가도 2019년 각각 80.3%(7만3400원→1만4450원), 64.3%(26만원→9만2700원) 하락했다. 강스템바이오텍의 아토피피부염 줄기세포치료제 퓨어스템 AD(10월 24일), 메지온 선천성 심장질환 치료제 유나데필(11월 18일) 등의 실망스러운 임상 결과에 따른 주가하락도 바이오주를 향한 우려를 키웠다.

그렇다면 2020년 제약·바이오주 전망은 어떨까. 국내 증권사의 제약·바이오주 전망은 비교적 낙관적이다. 상장을 준비하는 바이오기업이 많은 데다 상위 제약사가 성장 구간에 들어섰다는 이유에서다. 제약·바이오주 분야의 신규투자액이 임상실패 등의 악재에도 사상 처음으로 1조원을 넘어선 건 호재다.

한국벤처캐피탈협회에 따르면 2019년 11월 기준 바이오·의료 분야 신규투자액은 1조198억원으로 사상 처음 1조원을 넘어섰다. 2015년 투자액(3170억원) 대비 3.2배 늘어난 수치다. 전체 투자금액 3조8115억원에서 차지하는 비중은 26.7%에 달했다. 투자규모 2위인 ICT서비스(23.0%·8800억원)보다 3.7%포인트(1398억원)나 높다. 제약·바이오주의 가능성에 베팅하는 투자자가 많다는 의미다.

같은 맥락에서 임상실패 등의 이슈가 바이오주 전체에 영향을 미쳤던 과거와는 다른 모습을 보일 것이라는 전망도 나온다. 신민정 하나금융투자 애널리스트는 보고서를 통해 “제약·바이오주는 과거 단기간 급등하거나 섹터 전체가 움직이는 비합리적인 투자 패턴에서 벗어나고 있다”며 “개별 기업의 호재와 악재가 주가에 적절하게 반영되는 합리적인 섹터로 전환하고 있다”고 분석했다.

그는 “일부 투기적 성향의 자금과 급등락하는 투자 패턴으로 발생하는 혼란은 제약·바이오주의 특성상 불가피할 것”이라면서도 “주가는 생각보다 빨리 제자리를 찾아갈 것”이라고 전망했다. 신민정 애널리스트가 2020년 제약·바이오주의 성장을 전망하는 근거로 꼽은 것은 ▲고성장 기업의 성장세 회복 ▲상위제약사의 성장 돌파구 마련 ▲신약개발 데스밸리(death valley)를 지난 바이오기업의 연구·개발(R&D) 성과 ▲활발한 기업공개(IPO) 등이다.

높은 변동성에 손실날 수도…

그럼에도 일부 투자전문가는 제약·바이오주 투자는 유의할 점이 많다고 경고한다. 투자자의 관심이 안정적인 실적을 내는 기업보다는 주가급등 가능성이 높은 임상 단계 기업에 쏠릴 공산이 커서다. 제약·바이오 기업의 임상이 성공할 확률보다 실패할 확률이 높다는 걸 감안하면 섣부른 투자는 독이 될 수 있다는 것이다.

신준섭 에이콘스탁 팀장은 “변동성이 높은 바이오주는 섣부른 투자를 피해야 한다”며 “남을 따라 무작정 주식을 사는 뇌동매매에 나섰다간 손실을 보기 십상”이라고 말했다. 그는 “가능성에 베팅하는 바이오주는 리스크 역시 클 수밖에 없다”며 “최소한 사업의 내용과 전망, 기업의 재무상황 등은 살펴보고 투자에 나서야 한다”고 조언했다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?