디스플레이 설비생산업체 필옵틱스

무역전쟁으로 나라 안팎이 소란하다. 하지만 난세에도 영웅이 탄생하는 법. 국내외 시장이 침체 국면에서 허우적거리더라도 수혜를 받거나 기회를 얻는 업체는 있다. 디스플레이 설비공급업체 필옵틱스가 그런 회사다. 이 회사는 글로벌 무역전쟁 속에서 성장의 발판을 마련하는 데 성공했다.

![필옵틱스는 OLED 시장이 성장할수록 수혜를 받을 가능성이 높다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202001/37959_51293_2927.jpg)

2019년 주식시장의 성적표는 실망스러웠다. 2019년 말 1단계 합의에 도달하긴 했지만 미중 무역전쟁이 장기화 국면에 돌입했던 게 나쁜 영향을 미쳤다. 2020년 미국과 이란의 갈등까지 겹치면서 세계시장에 먹구름이 끼고 있다. 그럼에도 기대를 받는 산업은 있다. 경기 흐름을 전망할 수 있는 전방산업 중 하나인 OLED다.

OLED 시장이 기대를 받는 이유는 간단하다. 거대기업들이 투자를 늘리기로 해서다. 삼성디스플레이는 2020년 QD-OLED (퀀텀닷 유기발광다이오드)에 13조원(202 5년까지)을 투자할 방침이다. 불황이든 호황이든 대기업의 투자 결정은 장비업체에 더할 나위 없는 호재다. 디스플레이 설비 공급업체 ‘필옵틱스’에도 마찬가지다.

디스플레이와 2차전지 생산설비를 공급하는 업체인 필옵틱스는 2019년 성장의 발판을 마련했다. 2019년 한일 경제전쟁이 터지면서 필옵틱스 같은 ‘소ㆍ부ㆍ장(소재ㆍ부품ㆍ장비) 산업’이 육성정책의 대상이 됐기 때문이다.

고객사의 투자도 기대할 만한 요소다. 앞서 언급했듯 삼성디스플레이의 QD-OL ED 투자가 올해부터 본격 시작될 예정이다. 중국 역시 OLED시장의 주도권을 잡기 위해 투자 규모를 늘리고 있다. 폴더블폰의 인기도 필옵틱스에 긍정적인 영향을 미칠 전망이다. 폴더블폰 수요가 증가할수록 필옵틱스가 플렉서블(Flexible) 커팅기술설비를 공급할 기회도 늘어날 공산이 커서다.

필옵틱스의 호재는 디스플레이 시장에만 있는 건 아니다. 갈수록 강화되는 환경규제는 2차전지의 절단(Notchingㆍ노칭) 장비를 공급하는 이 회사에 또다른 기회를 제공하고 있다. 환경규제가 단단해지면 친환경차 수요가 늘고, 2차전지 공급량도 늘어날 수밖에 없어서다. 시장에선 필옵틱스가 삼성SDI에도 2차전지 노칭장비를 공급할 가능성이 높을 것으로 내다보고 있다.

전환사채 리스크 요인

주가에 부담을 주는 요소도 있다. 전환사채를 2016년과 2018년 각각 110만여주, 230만여주(2회)를 발행했기 때문이다. 하지만 장기적 걸림돌이 될 가능성은 작다. 필옵틱스는 최근 1년간 최고가(1월 8일)인 1만1850원을 달성하기도 했다. 시간이 소요될 뿐 전환사채의 부담은 해소가 가능할 것이라는 게 필자의 생각이다.

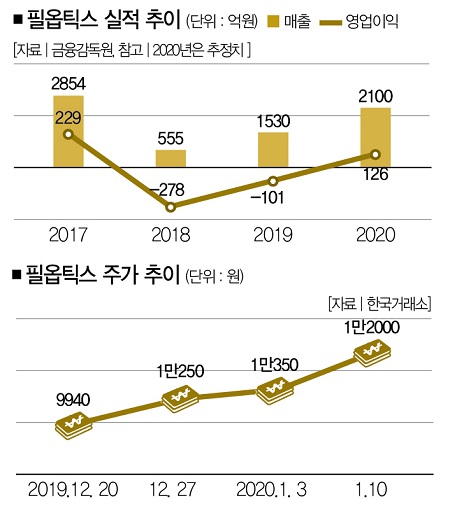

신한금융투자에서 발표한 가이던스를 보면 보수적으로 계산해도 올해 매출은 2100억원, 영업이익은 126억원을 달성할 전망이다. 업종 기대감이 시장에 반영될 수 있다는 점을 고려해 목표 주가는 1만4000원으로 제시한다.

손창현 K투자정보 팀장 fates79@naver.com | 더스쿠프

정리=강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?