사모펀드 규제 딜레마

“성장통이다, 규제 완화 기조는 유지해야 한다” “사모펀드 시장에 규제를 가하면 공모펀드와 다를 게 뭐냐”. 사모펀드가 자본시장에 잇단 파문을 일으켰음에도 규제로 옥죄자는 목소리는 많지 않다. 모험자본 육성과 성장이라는 사모펀드의 순기능까지 훼손해선 안 된다는 논리에서다. 하지만 사모펀드 시장에선 규제와 진흥의 균형을 맞추는 게 쉽지 않다. 당장은 제도를 손질해 잃어버린 신뢰를 회복하는 게 순서일 지도 모른다. 더스쿠프(The SCOOP)가 사모펀드를 향한 이중시선을 취재했다.

![한국은 2000년대 이후 사모펀드 제도가 도입된 후 급속히 발전했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202002/38296_51983_4236.jpg)

사모펀드 쇼크가 한국 금융시장을 강타했다. 지난해 9월부터 조국 전 법무부 장관 가족의 사모펀드 투자 내역은 주요 미디어의 머리기사를 장식했고, 대규모 원금손실을 부른 해외금리 연계 파생결합펀드(DLF) 사태까지 터졌다.

한달 뒤 헤지펀드 업계 1위 라임자산운용이 6000억원대 투자금의 환매중단을 결정했다. 투자자에게 돌려줄 돈을 당장 마련할 수 없게 됐다는 거다. 환매중단 규모는 계속 불어나 지금은 1조6000억원에 이르게 됐다. 최근엔 중견 운용사인 알펜루트도 고객 자금을 돌려주지 못하고 있다. 이밖에도 중소형 운용사 일부가 유동성 위기를 겪고 있는 것으로 알려졌다.

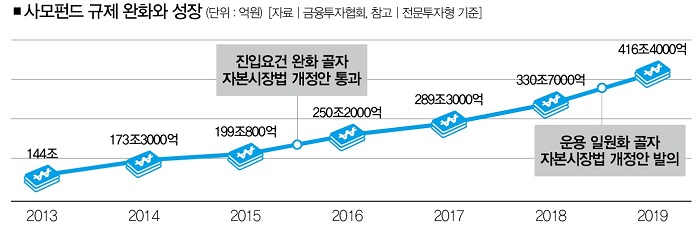

이 때문에 한국 자본시장 전체가 흔들리는 게 아니냐는 우려의 목소리가 나오고 있다. 사모펀드가 전체 펀드 시장에서 차지하는 비중이 63.2%(순자산 기준ㆍ658조8000억원 중 416조4000억원)에 달해서다.

부실 원인으론 무분별한 규제 완화 기조가 꼽힌다. 우리나라는 국내 기업을 포식하는 해외자본에 대응할 목적으로 2004년 경영참여형 사모펀드(PEF) 제도를 도입했다. 비슷한 이유로 2011년 전문투자형 사모펀드(한국형 헤지펀드)를 제도화했다. 이후 2015년과 2018년엔 관련 제도를 대폭 손질했다. 불필요한 규제를 풀어 사모펀드가 우리 경제 생태계에 활력을 줄 수 있도록 만들겠다는 취지였다.

문제는 규제를 풀어주기만 했지, 투자자 보호장치를 마련하는 데는 소홀했다는 점이다. 사모펀드 제도를 손봐야 한다는 목소리가 높아지고 있는 이유다. 정부 역시 제도를 전반적으로 개선할 방안을 만들고 있다. 하지만 이 지점에선 생각해 봐야 할 게 있다. 숱한 사태 때문에 사모펀드를 강하게 옥죄는 게 합리적인 결정이냐는 거다.

금융투자업계 관계자의 설명을 들어보자. “사모펀드가 자유로운 투자 활동을 통해 자본시장에 활기를 불어넣고 기업의 성장과 고용에도 긍정적 영향을 미친다는 걸 고려해야 한다. 제도를 손보더라도 장점은 살리되, 단점을 보완하는 식으로 가야 한다.”

규제 풀린 뒤 몸집 불린 사모펀드

모든 걸 사모펀드 탓으로 돌리고 규제 강화 기조로 돌아서면 ‘금융 후진국’에서 벗어날 수 없을 거란 우려다. 최근의 부실 이슈에도 ‘고착화된 저금리’ ‘대형 금융그룹의 실적 추구’ ‘낮은 금융소비자 의식’ 등 복합적인 이유가 겹쳐 있는 게 사실이다. 사모펀드의 규제를 담당해야 할 금융위원회의 시각도 비슷하다.

“사모펀드 규제는 대폭 풀어야 한다는 게 나의 소신”이라고 주장해온 은성수 금융위원장은 지난해 11월 DLF 사태 관련 후속 조치를 발표하면서 “규제를 결정하는 데 있어 고민이 많았다”고 토로했다. 손병두 금융위원회 부위원장 역시 “성숙기 전에 겪는 성장통”이라면서 “규제강화로 모험자본 공급이라는 사모펀드 본연의 순기능이 저해되는 ‘교각살우’의 우는 범하지 말아야 한다”고 주장했다.

실제로 사모펀드를 사이에 두고 ‘규제 강화’와 ‘시장 진흥’을 동시에 달성하는 건 쉬운 일이 아니다. 사모펀드의 장점과 단점을 명쾌하게 구분하는 게 어렵기 때문이다. 라임ㆍ알펜루트의 환매중단 사태를 부추긴 총수익스와프(TRS) 계약의 사례를 보자. TRS는 쉽게 말해 펀드 운용사가 투자자 돈 100억원을 모으면, 이를 담보로 증권사가 100억원을 더 빌려줘 200억원을 투자하는 방식이다.

증권사는 미리 약정된 수수료를 챙기고, 운용사는 투자자산에서 나오는 이익을 가져간다. 운용사 입장에선 적은 돈으로도 규모의 경제를 실현할 수 있기 때문에 장점이다. 투자자 입장에서도 이익이 나면 그만큼 더 많은 수익을 올릴 수 있다. 사모펀드 시장에 TRS 기반의 응용상품이 숱하게 많은 이유다.

하지만 단점도 뚜렷하다. 투자자산의 초과 이익뿐만 아니라 손실도 운용사가 감당해야 한다. 투자자 입장도 곤란해진다. 펀드 손실이 나면 운용사는 증권사에서 빌린 돈부터 갚아야 하므로, 개인 투자자 손실은 더 늘어나게 된다. 펀드 투자자산의 처분 권한도 증권사에 있다. 알펜루트의 경우, TRS를 제공한 증권사들이 갑작스럽게 투자금 상환을 요구하면서 환매중단 결정을 내리게 됐다. 라임자산운용 역시 TRS 계약을 맺은 증권사들이 거래를 끊으면서 유동성 문제가 불거졌다.

만약 정부가 ‘투자자 보호’를 명목으로 TRS 제도를 손보면 어떻게 될까. 그만큼 기대수익이 낮아지기 때문에 투자자를 끌어 모으는게 여의치 않아진다. 총 투자금액이 감소하는 만큼 시장이 위축될 가능성도 적지 않다.

신뢰 없이 성장할 수 있나

중견 사모펀드 운용사 대표는 “국내 사모펀드 시장은 리스크를 동력으로 몸집을 불려온 셈”이라면서 “위험을 완화하면서 균형 있는 성장을 할 수 있는 솔로몬 같은 방안이 있었다면 진작에 실행됐을 것”이라고 설명했다. 정부가 사모펀드의 규제를 강화하거나 또는 완화할 때 확실한 미래비전을 설정해야 하는 이유다.

“모험자본의 육성과 발전이란 본래의 취지를 훼손한다는 점에서 투자 자체를 위축시키는 조치는 불필요하다”는 사모펀드 관계자들의 항변과 “신뢰를 잃은 시장이 성장에 성공한 경우가 없었다”는 현실이 충돌할 가능성이 높아서다. 성희활 인하대(법학전문 대학원) 교수는 “사모펀드의 새로운 금융기법이 금융시장의 안정을 해치지 않도록 제도와 대책을 모색해야 한다”고 설명했다.

김다린 더스쿠프 기자

quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?