오피스텔 투자 마지노선

![아파트 가격이 급격하게 오르면서 오피스텔에 관심을 가지는 사람들이 늘었다.[사진=더스쿠프 포토]](https://cdn.thescoop.co.kr/news/photo/202005/39346_54064_4224.jpg)

서울 아파트 가격이 오르면서 첫 내집 마련을 오피스텔로 시작하려는 사람들이 부쩍 늘어났다. 상대적으로 대출 규제가 느슨하고 가격대도 낮아서다. 수요가 많으니 월 임대료를 받는 것도 한결 수월할 것이란 이미지도 있다. 오피스텔을 사면 정말 그런 투자이익을 누릴 수 있을까.

직장 문제로 강남구 오피스텔을 임차하고 있는 20대 이민영씨는 이번 월세를 끝으로 아예 집을 사겠다고 마음먹었다. 매달 내는 임대료와 관리비가 70만원을 훌쩍 넘었기 때문이었다. 주변 사람들은 “헛꿈 꾸지 말라”고 했다. 서울의 평균 아파트 가격이 8억원을 넘는다는 점을 감안하면 틀린 말도 아니었다.

하지만 이씨는 대출을 받아서라도 최대한 빠르게 내집을 마련하겠다는 계획을 세웠다. 일단 오를 만큼 오른 아파트는 피하기로 했다. 이씨는 오피스텔로 눈을 돌렸는데, 그만한 이유가 있었다.

오피스텔은 상대적으로 진입장벽이 낮다. 대출 비중을 더 수월하게 높일 수 있어서다. 주택담보대출로 아파트를 산다면, 서울(투기지역)의 경우 최대 40%까지 받을 수 있지만 오피스텔은 60%까지 가능하다.

예를 들어보자. 한국감정원에 따르면 2020년 4월 기준 서울 40㎡ 이하 오피스텔 평균 매매가는 1억5768만원이다. 같은 기간 평균 보증금은 985만원, 월 임대료 는 58만원이다. 최대한으로 대출을 받는다면 9400여만원을 빌릴 수 있고 나머지 6300여만원은 스스로 마련해야 한다.

이렇게 해서 오피스텔을 샀다고 가정하자. 이씨는 당장 들어갈 계획이지만 임대할 생각도 있다. 이럴 때 중요해지는 것은 수익률이다. 완전히 자력으로만 매매했다면 상관이 없겠지만 은행권에서 돈을 빌린 이상 이자를 따질 수밖에 없기 때문이다.

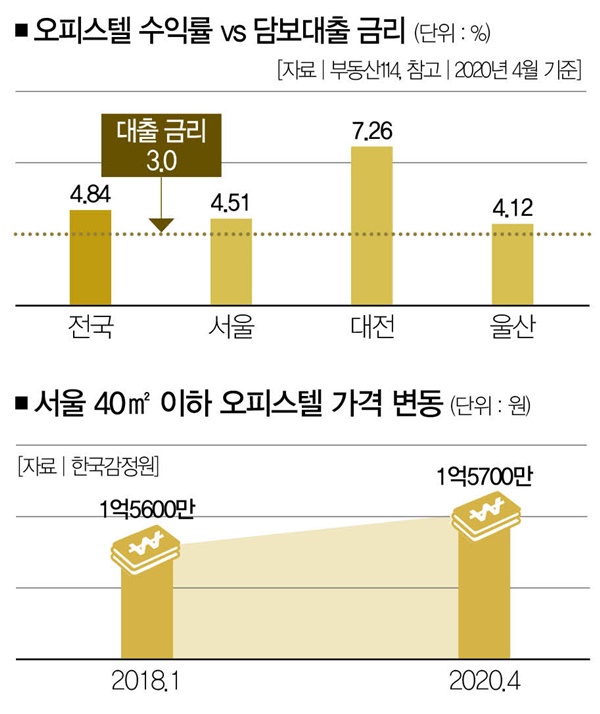

일반적으로 오피스텔 담보대출의 금리는 3%선이다. 여기에 오피스텔을 보유하면서 발생하는 취득세, 인상된 건강보험료 등도 따져봐야 한다. 이에 따라 1년 기준 수익률이 4~5% 이상 나오지 않는다면 돈을 빌려 오피스텔을 매입할 필요가 사라진다.

부동산114에 따르면 2020년 4월 기준 전국 오피스텔 수익률은 4.84%, 서울은 4.51%, 시도 단위에서 가장 수익률이 높은 곳은 대전으로 7.26%를 기록했다. 이 정도 수익률을 유지한다면 오피스텔은 투자가치가 있다고 봐도 된다. 물론 4%대에 아슬아슬하게 걸친 곳도 있었다. 울산(4.12 %) 등이다.

물론 이 지점에서 이씨가 감안해야 할 게 있다. 이씨가 나중에 매매를 하려할 때 가격이 떨어지진 않겠느냐는 거다. 2년 전인 2018년 1월 40㎡ 이하 오피스텔의 평균 매매가는 1억5600만원이었다. 2020년 4월 같은 면적의 오피스텔 평균 매매가는 1억5700만원으로 소폭 상승했다. 40㎡ 이상의 오피스텔도 같은 기간 평균 매매가 4억700만원에서 4억3300만원으로 올랐다. 다만, 부산이나 울산 등 부동산 시장이 크게 요동친 곳에선 소형 오피스텔 가격이 하락했다는 점을 간과해선 안 된다.

매매가뿐만 아니라 오피스텔을 사들일 때 고려해야 할 것은 또 있다. 종잡기 어려운 관리비다. 아파트는 2014년 공동주택관리법이 제정되면서 관리비 공개 항목을 세분화하고 유사단지와 비교할 수 있게 됐지만 오피스텔 관리비는 여전히 ‘깜깜이’다. 아파트보다 오피스텔을 둘러싼 규제는 느슨하다. 진입장벽이 낮기도 하지만 동시에 법적인 테두리 안에서 보호받는 영역도 상대적으로 많지 않다는 거다.

![대출을 받아 오피스텔을 샀다면 수익률에 민감해질 수밖에 없다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202005/39346_54066_4334.jpg)

참, 일부 투자자는 오피스텔의 수익률을 어떻게 계산하는지 궁금해하곤 한다. 다소 복잡하지만 수익률 계산방식을 예시로 들어본다. 수익률 계산은 간단하다. 총수입을 투자·투입비용으로 나누면 된다. 대부분 오피스텔 수입은 임대료만으로 이뤄지고 투자·투입비용은 내 자본과 빌린 돈, 이자 비용을 합치면 된다.

앞서 언급한 서울 내 40㎡ 이하 오피스텔(평균 매매가 1억5768만원)의 보증금(985만원)과 월 임대료(58만원)를 기준으로 수익률을 계산해보자. 가정은 금리 3.90%에 LTV 60%로 대출을 받았을 때로 잡았다. 평균 월 임대료인 58만원을 연으로 환산하면 696만원. LTV 60%를 적용한 대출금 9400만원의 이자(금리 3.90 %)를 계산하면 연 366만6000원 수준이다.

그렇다면 월 임대료에서 이자를 뺀 순이익은 329만4000원이다. 이를 순수자금 5383만원(오피스텔 가격 1억5768만원-대출금 9400만원-보증금 985만원)으로 나누면 수익률 6.12%가 나온다. 여기서 LTV를 53%로 낮추면 수익률은 5.77%대로 떨어진다.

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?