티브로드 프리IPO와 이호진 전 태광그룹 회장

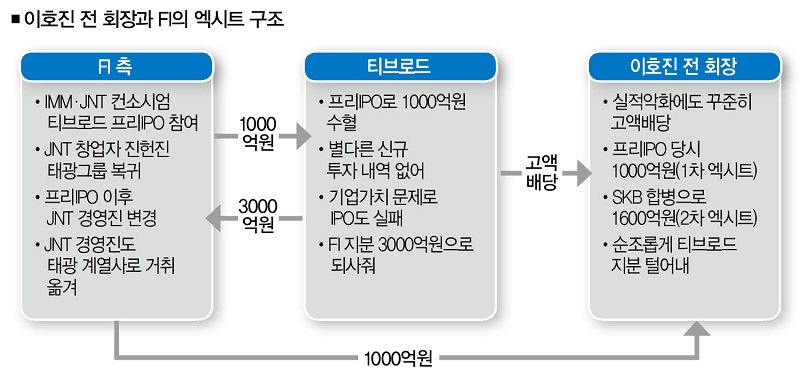

2014년 티브로드는 상장 전 투자유치(프리IPO)를 단행했다. 신주를 발행해 재무적 투자자(FI)로부터 자금 1000억원을 수혈했다. FI는 이호진 전 태광그룹 회장이 보유하고 있던 티브로드 구주 일부도 1000억원에 사들였다. FI들로선 2000억원을 티브로드에 베팅한 셈이었다. 하지만 티브로드의 IPO는 실패했고, 예정돼 있던 ‘상환 옵션’이 발동됐다.

FI에게 넘어갔던 지분은 티브로드가 3000억원을 들여 다시 사들였다. 2000억원을 투자했던 FI로선 쏠쏠한 성과였다. 티브로드가 이 전 회장이 보유했던 ‘구주’까지 사들였으니, 이 전 회장도 1000억원이란 짭짤한 수익을 남겼다. 결과적으로 손해를 본 곳은 3000억원을 집행한 티브로드뿐이었다.

인수ㆍ합병(M&A) 전문가들은 두가지 점에 주목한다. 첫째는 이 거래가 모두 ‘법망’ 안에서 진행됐다는 점이다. 둘째는 티브로드와 FI의 ‘환상의 호흡’이다. 사실 기업의 앞날을 내다보는 오너와 이익 회수에 집착하는 FI는 M&A 과정에서 충돌할 가능성이 높다. 하지만 티브로드 프리IPO 과정에선 그렇지 않았다. 오너 ‘이호진’과 FI는 약속한 듯 이익을 남겼다. 실제로 둘은 ‘밀접한 관계’였던 것으로 더스쿠프(The SCOOP) 취재결과 밝혀졌다. 티브로드의 실패한 IPO 과정에선 어떤 일이 있었던 걸까. 더스쿠프가 티브로드 프리IPO와 ‘황제 엑시트’의 상관관계를 단독 취재했다.

![티브로드 엑시트는 이호진 전 태광그룹 회장에게 유리하게 짜여졌다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202005/39404_54185_453.jpg)

“티브로드와 재무적 투자자(FI)의 거래는 모니터링 대상이다. 자금부담 크기와 귀속주체에 따라 합병법인의 재무구조가 달라질 수 있어서다.” 지난해 5월 한국신용평가(한신평)가 작성한 SK브로드밴드의 ‘향후 중점 모니터링’ 내용이다. SK브로드밴드는 2019년 2월 티브로드와의 흡수합병을 발표했는데, 한신평은 이에 따른 신용도 변화를 진단했다.

두 회사의 합병은 규모의 경제를 꾀할 수 있어 대체로 긍정적인 평가를 받았다. 그렇다고 리스크가 없는 건 아니었다. 한신평은 지난해 1분기까지 티브로드 주주 명부에 등재돼 있던 ‘토르원(15.1%)’ ‘제이앤티제1호(5.03%)’ 등 FI 지분을 변수로 지목했다.

토르원은 사모펀드 운용사 IMM PE가 세운 특수목적회사(SPC)였다. 제이엔티제1호는 벤처투자회사 JNT인베스트먼트가 설립했다. 이들이 티브로드의 주주가 된 건 2014년 2월 티브로드가 프리IPO(상장 전 투자유치) 형식으로 자금을 유치하면서였다. 당시 IMM PE와 JNT인베스트먼트가 컨소시엄을 꾸려 지갑을 열었다.

순조로웠던 오너의 엑시트

프리IPO를 선언한 티브로드는 먼저 1000억원 규모의 전환우선주를 발행해 IMM PE-JNT인베스트먼트 컨소시엄(이하 컨소시엄)에 팔았다. 이호진 전 태광그룹 회장도 티브로드 보유 지분 중 일부(11.96%)를 컨소시엄에 넘겼다.

구주 값엔 1000억원이 책정됐다. 이 거래엔 조건이 있었다. 2017년까지 티브로드가 상장하지 않을 경우 태광그룹이 콜옵션을 행사해 컨소시엄 보유 지분을 되산다는 내용이었다. 티브로드의 IPO는 무산됐다. 대신 SK브로드밴드와의 합병이 결정되면서 태광 측은 지난해 5월 콜옵션을 행사했다. 먼저 티브로드가 컨소시엄의 지분을 현금 3000억원을 주고 사들였다.

이는 한신평이 우려했던 처리방식이었다. 합병법인의 자산으로 남을 수 있었던 3000억원이 컨소시엄에 지출됐기 때문이다. 자사주 형식의 이 지분은 SK브로드밴드와 합병하면서 그대로 소각됐다. 한쪽이 손해를 보면 상대방은 그만큼 이익을 챙긴다. 합병법인에 부담을 안기면서 덕을 본 건 이호진 전 회장이었다.

티브로드가 3000억원을 주고 컨소시엄으로부터 사들인 지분엔 이 전 회장이 2014년 1000억원을 받고 판 구주가 포함돼 있었기 때문이다. [※ 참고 : 이 전 회장은 SK브로드밴드-티브로드 합병 거래에 FI로 참여한 미래에셋대우에 티브로드 잔여 지분을 팔아치우면서 1600억원가량을 추가로 챙겼다.]

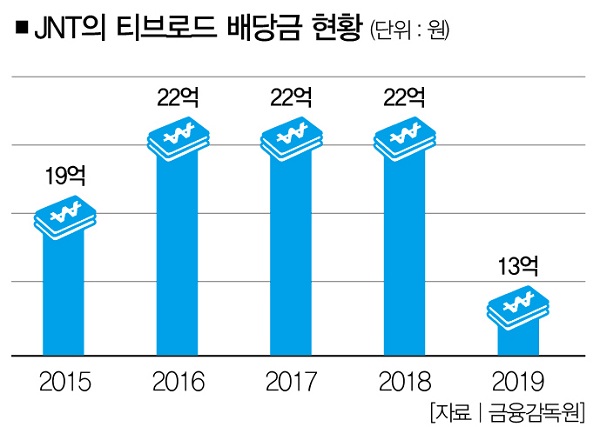

컨소시엄 역시 ‘남는 장사’를 했다. 전환우선주에 1000억원, 이호진 전 회장의 지분에 1000억원 총 2000억원을 투입했는데, 티브로드의 콜옵션 행사로 3000억원을 손에 넣었기 때문이다. 이뿐만이 아니다. 매년 70억~90억원가량의 배당금도 챙겼다. 결국 티브로드를 거점으로 이 전 회장과 컨소시엄이 ‘이득’을 톡톡히 챙긴 셈이다. 어떻게 이런 일이 가능했을까.

M&A 전문가의 말을 들어보자. “티브로드가 콜옵션 행사를 하면서 이 전 회장의 구주를 자사주로 떠안았고, 그 부담이 합병법인에 전이됐다”면서 “협상 테이블에 앉은 주체들이 이 전 회장이 리스크를 피할 수 있는 최적의 상황을 설정했을 가능성이 높다”고 설명했다.

흥미로운 의견이지만, 이 주장이 설득력을 얻으려면 거래 당사자들의 이해관계가 맞아떨어져야 한다. 과연 그럴까. 더스쿠프(The SCOOP)가 단독입수한 IMM PE-JNT인베스트먼트 컨소시엄과 티브로드, 이호진 전 회장의 거래구조를 통해 답을 풀어보자.

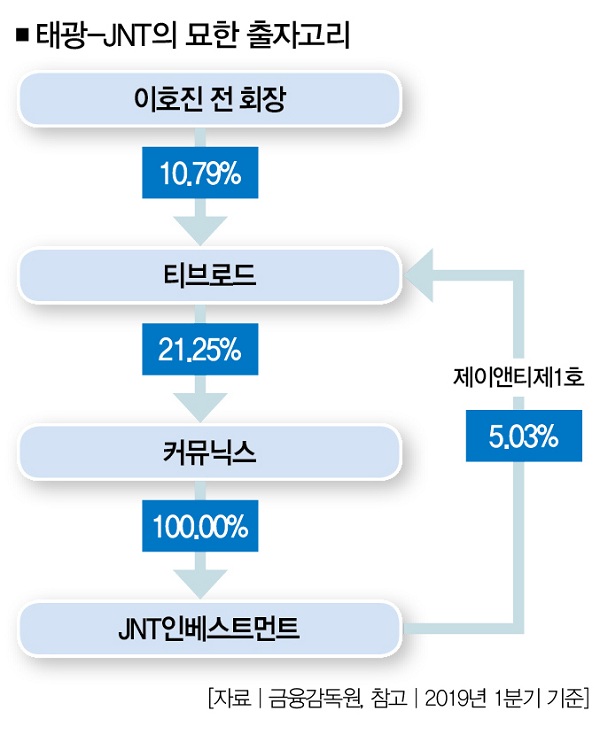

컨소시엄 중 태광그룹과 밀접한 관계를 맺고 있는 곳이 있었다. 바로 JNT인베스트먼트다. JNT인베스트먼트는 경영컨설팅 회사 ‘커뮤닉스’가 100% 지분을 보유한 회사였는데, 커뮤닉스는 지난해 말까지 태광산업 사업보고서에 ‘관계기업 및 공동기업’에 이름을 올리고 있었다.

티브로드가 커뮤닉스의 지분 21.25%를 보유하고 있었기 때문이었다. 풀어 설명하면, ‘티브로드→커뮤닉스→JNT인베스트먼트→제이앤티제1호→티브로드’로 이어지는 묘한 출자고리가 형성됐던 셈이다. 태광그룹 관계자는 “티브로드가 과거 여러 케이블회사를 합병하다가 커뮤닉스의 지분을 보유하게 된 것으로 보인다”면서 “지금은 태광그룹과 관련이 있는 회사는 아니다”고 설명했다.

하지만 태광그룹과 JNT인베스트먼트의 접점은 출자관계만이 아니다. 2010년 문을 연 JNT인베스트먼트의 창업자는 현재 티브로드의 임원인 진헌진 경영고문이다. 진 고문은 이호진 전 회장과 대원고ㆍ서울대 동기동창으로, 이 전 회장의 최측근으로 분류되는 인물이다.

당시 진 고문과 함께 JNT인베스트먼트의 공동대표였던 박용태 전 대표 역시 티브로드의 최고재무책임자(CFO) 출신이었다. 공교롭게도 JNT인베스트먼트의 투자본부장으로 일했던 이명호 전 부장도 티브로드 출신이었다. 이를 두고 다음과 같은 반론이 나올 만하다. “전직 태광그룹 관계자들이 만든 회사인데, 뭐가 문제냐”는 거다. 문제는 이들을 태광그룹 퇴직자로 보기엔 무리가 있다는 점이다.

진 고문은 2009년 태광그룹 비자금ㆍ로비 의혹에 휘말리면서 흥국생명 대표이사를 마지막으로 경영 일선에서 물러났다. 태광과 멀어지면서 JNT인베스트먼트를 설립한 셈인데, 2014년 2월 경영고문 역할로 다시 그룹에 복귀했다. 이 시기는 JNT인베스트먼트가 티브로드의 프리IPO에 참여한 시기와 겹친다.

박용태 전 대표와 이명호 전 부장도 마찬가지다. 이들은 진 고문이 JNT인베스트먼트의 지분을 커뮤닉스에 넘긴 2015년 1월께 각각 흥국생명ㆍ티브로드로 거취를 옮겼다. JNT인베스트먼트가 단순히 태광그룹의 퇴직자들이 꾸린 회사가 아니었다는 얘기다.

전문가들은 이런 투자관계를 이례적인 형태로 평가한다. 프리IPO는 외부자금을 수혈 받고 싶은 기업과 적절한 투자처를 찾는 FI의 이해관계가 맞아떨어질 때 벌어진다. 그 때문인지 정작 투자 이후엔 갈등을 빚는 경우가 숱하다. 투자 이익만 따지는 FI가 기업 경영진이 받아들이기 힘든 결정을 강요할 때가 많아서다. 투자회수 시기와 옵션을 두고도 갈등이 벌어진다. 이게 투자와 돈의 속성이다.

태광과 JNT의 접점들

하지만 ‘태광-JNT’처럼 오너와 FI가 긴밀한 관계를 맺고 있다면 얘기가 달라진다. 법적 테두리 안에서 얼마든지 ‘윈윈’할 수 있다. 한 법무법인 사모펀드 담당 파트너 변호사는 “최대한의 투자회수가 목적인 FI와 장기적인 생존 전략을 꾀하는 기업의 입장은 대체로 상충할 수밖에 없다”면서 “하지만 오너와 FI가 밀접한 관계라면 이런 전략적 이해관계마저 달라질 수 있다”고 설명했다.

실제로 SK브로드밴드-티브로드의 합병은 간단한 일이 아니었다. SK텔레콤이 100% 지분을 보유하고 있던 SK브로드밴드와 달리, 티브로드의 주주구성은 복잡했기 때문이다. 특히 신용평가사가 합병법인 신용도의 변수로 지목했던 FI 지분이 쟁점이었다. 이들의 협조가 절실했다는 얘기다. 하지만 복잡한 셈법이 될 수도 있던 거래는 티브로드가 부담을 떠안는 것으로 간단히 해결됐고, 이 전 회장과 FI들은 큰돈을 챙긴 채 ‘엑시트’에 성공했다. 모두 ‘법망’ 안에서 일어난 일이었다.

김다린 더스쿠프 기자

quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?