20대 간호조무사 재무설계

“월급의 60%를 적금에 붓는데도 가난해지는 기분이에요.” 직장인 김희주(가명ㆍ24)씨의 한탄이다. 매달 200만원을 벌어 120만원씩 적금에 붓는 김씨. 한동안 불어나는 적금을 보며 뿌듯해 했다. 그러던 그가 정신을 차린 건 월급이 카드값으로 눈 깜짝할 새 빠져나가는 것을 보고 나서다. 거액의 적금에 가입했지만 소비를 줄이지 못한 게 화근이었다.

![사회초년생 땐 월급 내에서 체크카드로 소비하는 게 좋다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202006/39896_55178_2447.jpg)

코로나19 사태가 직장인의 소비 패턴에도 영향을 미치고 있다. 언제 끝날지 모르는 전염병 사태에 경제적 불안감이 커졌기 때문으로 풀이된다. 취업포털 사람인이 직장인 1755명에게 ‘코로나19 이후 소비 패턴을 어떻게 바꿨는가’라고 물어본 결과, 전체의 43.5%가 “의식적으로 알뜰하게 소비한다”고 답했다. “만약에 대비해 긴축재정에 가깝게 아껴 쓴다”는 응답자도 13.1%에 달했다.

2년 차 간호조무사 김희주(가명ㆍ24)씨도 코로나19를 자신의 소비 습관을 되돌아보는 계기로 삼았다. 코로나19 사태 이후 주위에서 무급휴직을 하거나 취업이 안 돼 전전긍긍하는 친구들이 많아지자 불안감이 엄습했기 때문이다. 그는 “20대 초반에 취업해 그동안 미래에 대비하기보단 소비하는 즐거움에 빠져 살았다”면서 “최근에서야 적금에 가입하고 미래에 대비하고 있다”고 말했다.

김씨의 재무목표도 다양했다. 3년 내 대학원 등록금 마련, 4년 내 자동차구입비 마련, 8년 내 결혼자금 마련, 10년 내 창업자금 마련 등이다. 이들 목표를 위해 매달 120만원에 달하는 적금에 가입했지만 문제는 소비 습관이었다. 적금으로 빠져나가는 돈은 늘었는데 소비가 그대로인 탓에 되레 초과지출이 눈덩이처럼 불어났다. 김씨는 ‘나쁜’ 소비 습관을 고치고 미래에 대비할 수 있을까.

Q1 지출구조

먼저 김씨의 가계부를 살펴봤다. 월급은 200만원이다. 소비성지출은 통신비 6만원, 주거비ㆍ관리비 40만원, 식비 20만원, 교통비 12만원, 문화생활비 13만원 등 91만원이다. 여기에 부모님용돈ㆍ쇼핑비ㆍ경조사비ㆍ휴가비 등으로 쓰는 비정기지출이 연간 270만원으로 월평균 23만원에 달했다. 이렇게 소비성지출은 총 114만원이었다.

비소비성지출은 보장성보험 12만원, 주택청약종합저축 2만원, 적금 120만원, 신용카드 할부금이 20만원 등 총 154만원이었다. 신용카드 할부금은 4개월 할부로 구입한 건조기의 마지막 대금이었다. 집이 좁아 빨래를 널 곳이 없어 구입했다.

이렇게 김씨의 지출은 총 268만원으로 매달 68만원가량을 초과지출하고 있었다. 여유자금도 없는 김씨가 120만원에 달하는 적금을 납입할 수 있었던 건 신용카드 때문이다. 현금이 필요한 적금은 월급에서 빠져나가도록 하고, 나머지 지출은 신용카드를 사용했기 때문이다. 불어나는 적금 적립금에 ‘안도’했던 김씨. 하지만 월급이 들어오자마자 ‘카드값’으로 빠져나가는 것을 깨닫고는 불안해지기 시작했다.

Q2 문제점

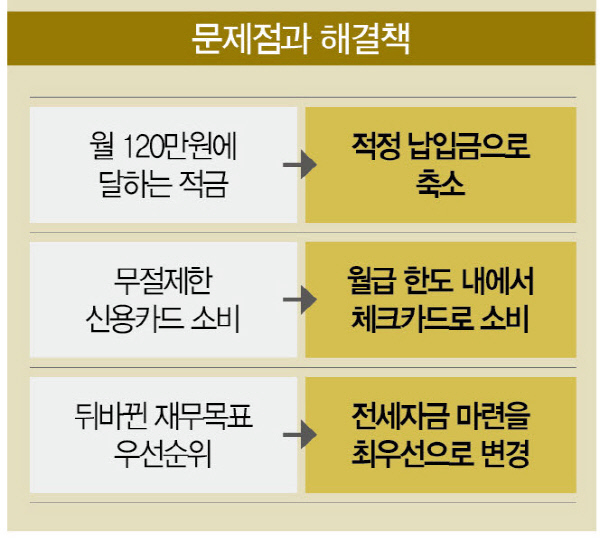

김씨의 가장 큰 문제점은 무턱대고 가입한 120만원짜리 적금이다. 적금은 목돈을 만드는 기본적이고 좋은 방법이다. 하지만 ‘버는 족족’ 적금에 붓는 게 무조건 유리하다고 말하긴 어렵다. 각자의 수입구조, 소비성향, 재무목표 등을 고려해서 적금 납입금을 정해야 한다.

예컨대 김씨의 경우 상여금이 없다. 따라서 연간 비정기지출 270만원을 월급에서 충당하고 있다. 이럴 땐 적금 규모를 줄이더라도 비정기지출 통장을 따로 만들어 비정기지출을 충당하도록 해야 한다. 또 김씨처럼 ‘소비를 줄이겠다’는 막연한 각오만으로 적금 납입금을 높게 책정할 경우 장기간 유지하기 어렵다는 점도 유의해야 한다.

신용카드를 주로 사용한다는 점도 문제였다. 신용카드는 금전적 여유가 없는데도 소비를 부추기는 ‘마이너스 통장’과 같다. 특히 김씨처럼 소비습관이 길들여지지 않은 사회초년생의 경우 정해진 월급 내에서 ‘체크카드’를 사용하는 습관을 들이는 게 더 좋다.

김씨의 또 다른 문제점은 재무목표의 우선순위다. 김씨는 여러 재무목표 중 자동차 구입을 1순위로 삼고 있다. 하지만 그에게 자동차가 얼마나 필요한지는 의문이다. 집에서 직장까지 버스로 30분 내에 오갈 수 있는 데다, 서울 중심부에 거주하고 있어 대중교통편도 편리하다. 더욱이 자동차는 감가상각이 크고, 유지비도 많이 든다. 매달 40만원의 월세를 내고 오피스텔에 거주하는 김씨로선 자동차 마련 자금보단 전세자금을 먼저 마련할 필요가 있다.

Q3 해결점

통신비, 주거비, 식비, 교통비, 문화생활비, 주택청약종합저축, 보장성보험 등은 손볼 필요가 없었다. 연간 270만원(월평균 23만원)의 비정기지출은 매달 23만원씩 비정기지출 통장에 따로 모아 사용하도록 했다. 120만원씩 붓던 적금은 무리하지 않는 규모로 줄였다. 납입금을 40만원에 맞춰 80만원을 절약했다. 향후 급여가 늘면 적금 납입금도 늘리도록 했다.

매달 20만원씩 나가던 신용카드 할부금은 지난달을 끝으로 모두 납입했다. 신용카드를 없애고 당분간 체크카드를 사용하도록 했다. 이로써 매달 나가던 20만원의 카드값을 절약했다. 이렇게 모은 100만원 중 초과 지출하던 68만원을 제외한 32만원으로 재무설계를 다시 했다.

노후에 대비해 개인연금(20만원)에 가입했다. 적립식펀드(5만원)에 가입해 가장 급선무인 전세자금을 마련하도록 했다. 잉여자금 7만원은 비상금 명목으로 통장에 모아놓도록 했다. 이제 김씨는 필요한 물건을 ‘빚내서’가 아닌 ‘모아서’ 사는 재미를 알아갈 계획이다. 추후에 김씨가 스스로 소비를 절제할 수 있을 때 재무설계를 다시 하기로 했다.

천눈이 한국경제교육원㈜ PB 팀장 | 더스쿠프 전문기자

nunn2247@naver.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?