30대 싱글맘 재무설계 上

싱글맘의 삶은 고단하다. 이번 사연의 주인공인 박화영(가명·35)씨는 더욱 그렇다. 두 아이의 뒷바라지는 물론 지금 사는 집의 대출금까지 갚아야 해서다. 경제력이 없는 전 남편의 도움은 바랄 수 없는 상황. 끼니도 거르며 지출을 아꼈지만 가계부는 항상 마이너스를 찍었다. 대체 어떻게 해야 할까. 더스쿠프(The SCOOP)-한국경제교육원㈜이 박씨 이야기를 들어봤다.

![이혼 후 자녀 육아권은 보통 아내가 갖는다. 싱글맘의 삶이 좀 더 고단한 이유다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202007/40315_56005_5631.jpg)

중소기업 직장인 박화영씨는 오늘도 아침을 거른 채 출근길에 나선다. 점심과 저녁은 회사에서 제공하는 간식으로 버틴다. 다이어트 때문이 아니다. 밥값을 아껴서 생활비에 보태기 위해서다. 박씨는 두 아이의 싱글맘이다. 1년 전 이혼했다. 경제적으로나 정신적으로나 하루하루가 버겁지만 이혼을 후회하진 않는다. 전 남편은 가장의 책임을 나 몰라라 했다. 특별한 직업도 없이 경마와 주식에 빠져 살았다. 그러던 중 결국 비트코인에까지 손을 댔다. 박씨가 두 아이를 데리고 남편과의 결별을 선언한 이유다.

문제는 이혼 후 박씨의 삶이 예상보다 곱절로 힘들어졌다는 점이다. 전 남편으로부터 양육비로 월 100만원씩 받기로 했지만 첫 2개월 뒤론 감감무소식이다. 밥 먹듯 직장을 옮겼던 전 남편은 월급을 못 받았단 핑계로 양육비 지급일을 차일피일 미뤘다.

부모님이 박씨를 돕고 있다는 건 그나마 다행이었다. 집에서 1시간 떨어진 곳에 사는 부모님은 매일 와서 직장에 나간 박씨 대신 두 아이를 보살핀다. 하지만 언제까지 부모님께 기댈 순 없다. 하루가 다르게 커가는 아이들 교육비도 걱정이다. 내년엔 첫째가 초등학교에 들어가지만 박씨는 교육비를 늘릴 엄두가 나지 않는다.

가장 큰 골칫거리는 집이다. 박씨는 아이를 데리고 사는 대신 전 남편과 함께 매입했던 빌라(2억원)를 갖기로 했다. 문제는 대출금(현재 잔액 1억1124만원)이었다. 평범한 직장인인 박씨에게 매달 빠져나가는 대출 상환금(53만원)은 적지 않은 부담이었다.

급한 마음에 부동산을 통해 집을 팔 방법을 알아봤지만 보러 오겠다는 사람은 한명도 없었다. 빌라가 노후한 데다 동네 특성상 재개발이 힘들다는 게 이유였다. 급한 마음에 박씨는 재무상담을 통해 지금의 상황을 어떻게 헤쳐나가야 할지 도움을 구하기로 결심했다.

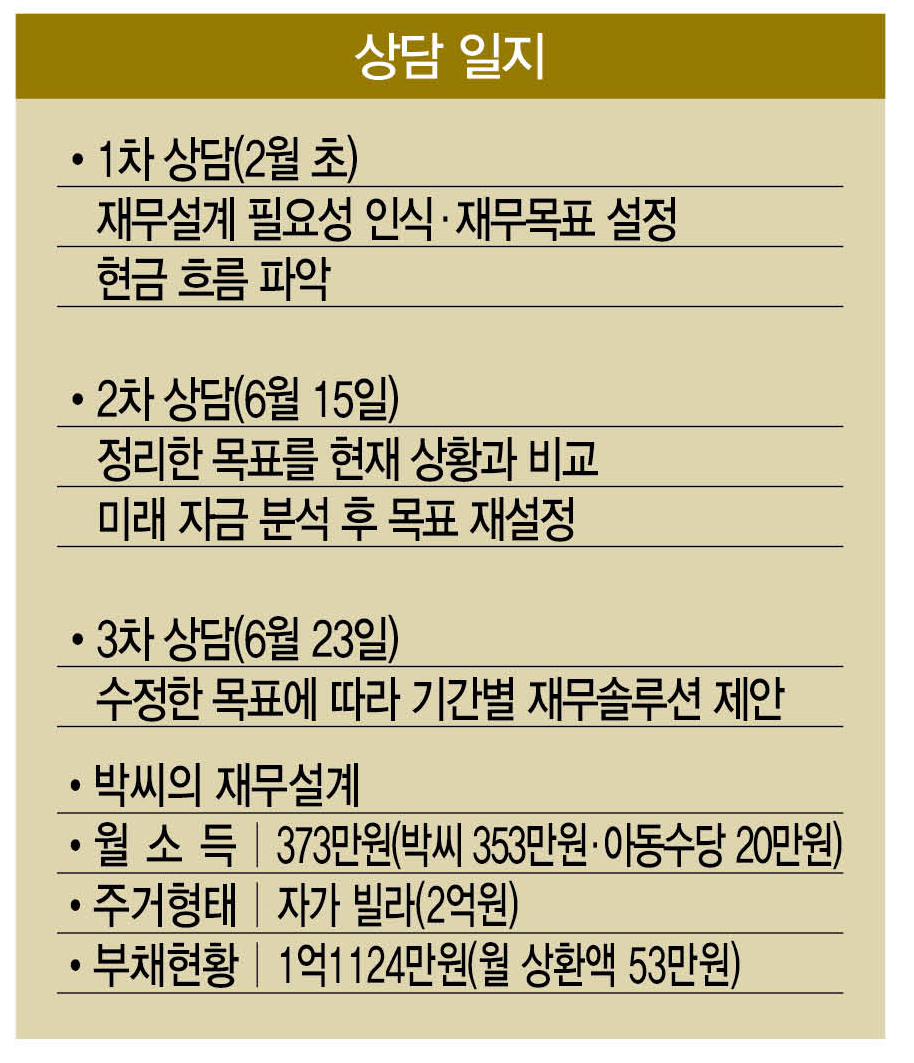

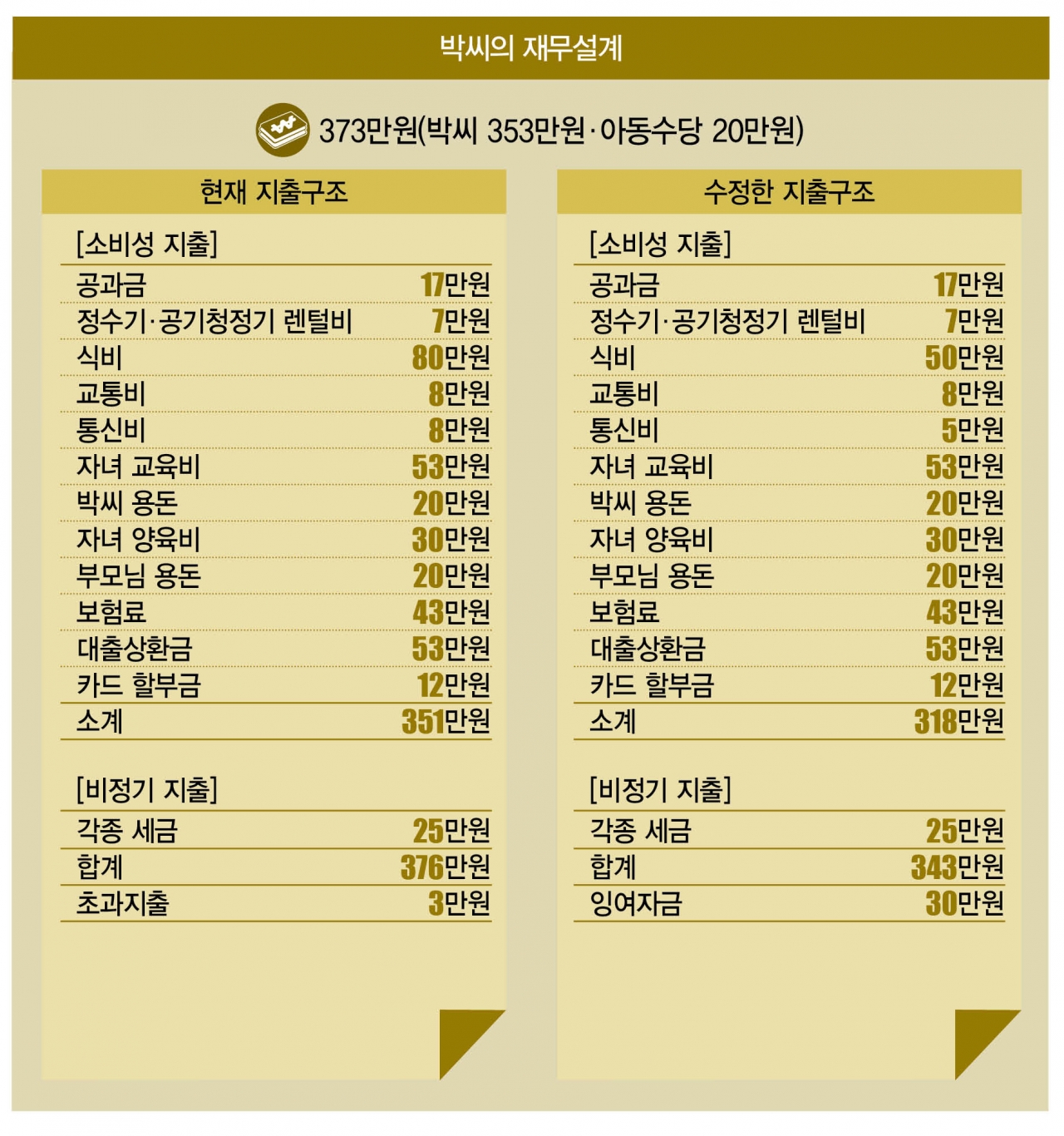

그럼 박씨의 가계부를 한번 살펴보도록 하자. 월 소득은 총 373만원이다. 박씨가 월 353만원을 벌고 아동수당으로 20만원씩 지원을 받는다. 소비성 지출로 박씨는 공과금 17만원, 정수기·공기청정기 렌털비 7만원, 식비 80만원, 교통비 8만원, 통신비 8만원, 자녀 교육비 53만원, 박씨 용돈 20만원, 자녀 양육비 30만원, 부모님 용돈 20만원, 보험료 43만원, 대출상환금 53만원, 카드 할부금 12만원 등 총 351만원을 쓴다.

비정기 지출로는 각종 세금으로 월 25만원씩 지출하는 게 전부다. 저축은 없다. 박씨는 총 376만원을 쓰고 3만원 적자를 보고 있었다. 적자폭은 작았지만 문제는 심각했다. 병원비, 경조사비, 의류비, 여행비 등 비정기 지출에 대한 대책이 아예 없었다. 이런 상황에서 저축은 언감생심이었다.

우선 박씨에게 어떻게든 집을 팔도록 노력해보라고 조언했다. 현재 박씨의 상황에서 대출 낀 집을 갖고 있는 건 득보다 실이 많기 때문이었다. 집이 팔리면 부모님 집에 거주하는 게 좋겠다는 조언도 건넸다. 현재로썬 무작정 독립해 사는 것보다 박씨가 자립할 기반을 다지는 게 더 중요하다는 판단에서다. 부모님과 함께 살게 된다면 부모님이 자녀들을 돌봐주기 수월해질 것이고, 공과금을 비롯해 식비·교통비 등 많은 항목들을 절감할 수 있어 여러모로 이득이다.

박씨가 재무상담을 통해 세운 목표는 ‘대출금 상환’ ‘자녀 교육비 마련’ ‘노후 준비’다. 집이 팔릴 경우 대출금을 갚지 않아도 되지만 만약의 경우를 대비해 목돈을 마련하기로 결정했다. 자녀 교육비는 비중을 얼마나 둘지 신중하게 고민하기로 했다. 또 혼자서 퇴직 이후의 삶을 준비해야 하는 박씨에게 노후 준비는 상당한 부담이다. 이런 이유로 다음 상담 때엔 지출을 대폭 줄이는 데 초점을 두기로 했다.

이번 1차 상담에선 빠르게 줄일 수 있는 지출 항목을 우선적으로 손봤다. 먼저 80만원씩 지출하는 식비다. 평소 마음껏 밥을 먹지 못하는 걸 보상하고 싶은 심리 때문일까. 카드 내역을 자세히 살펴보니 박씨는 식비의 상당부분을 자녀들과의 외식에 쓰고 있었다. 식비를 줄이려는 박씨의 노력이 매일 물거품이 되는 이유였다. 일단 박씨에게 끼니를 거르지 말고 회사 인근에서 저렴하게 먹을 수 있는 식당을 찾아보라고 주문했다. 또 외식은 급여날이나 부모님이 집에 늦게까지 있는 때에만 하고 평소엔 반찬가게에서 밑반찬을 사두는 식으로 저녁을 해결하라고도 조언했다. 이런 노력을 통해 박씨는 식비를 80만원에서 50만원으로 30만원 절감할 수 있었다.

소액이지만 통신비(8만원)도 줄였다. TV·인터넷을 즐기지 않는 박씨는 전화 용도로 쓰는 스마트폰 요금제 외에 따로 통신비를 지출할 필요가 없었다. 이에 따라 기존 이동통신사 요금제(5만원)를 해지하고 저렴한 알뜰폰(2만원) 요금제로 갈아타기로 했다. 통신비는 8만원에서 5만원으로 3만원 절감했다.

간단한 지출 줄이기가 끝났다. 박씨는 식비(30만원), 통신비(3만원) 등 33만원을 줄이는 데 성공했다. 이로써 3만원 적자였던 가계부도 흑자(30만원)로 돌아섰다. 이제 앞으로가 중요하다. 앞으로 박씨 혼자서 모든 재무 이벤트를 감당해야 하는데, 대비하기 쉽지 않을 듯했다. 어떻게 해야 효과적으로 목표를 달성할 수 있을까. 다음 시간에 자세히 알아보도록 하자.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?