40대 부부의 재무설계 上

결혼하고 나서 17년을 알뜰하게 살았다. 명품은 쳐다도 안 보고, 돈이 들어가는 취미도 자제했다. 그런데도 통장 잔고는 여전히 ‘제로’다. 하루가 다르게 불어나는 자식들 교육비에, 매월 내야 하는 대출금까지 숨이 막힌다. 며칠 전엔 남편에게 잔소리도 들었다. 집에 있는 두루마리 휴지를 또 샀다는 게 이유였다. 어쩌다 이렇게 됐을까. 더스쿠프(The SCOOP)-한국경제교육원㈜이 한 40대 부부의 하소연을 들어봤다.

![근검절약해도 목돈을 만지지 못하는 부부가 적지 않다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202009/40853_57186_3051.jpg)

얼마 전 남편 김한명(가명·48)씨와 심한 말다툼을 한 민희정(가명·44)씨. 부부가 서로를 향해 언성을 높인 이유는 다름 아닌 두루마리 휴지였다. 부부가 며칠 전 집 근처 마트에서 장을 봤는데, 두루마리 휴지세트를 사는 아내를 보고 김씨가 잔소리를 하면서 말싸움으로 번졌다. 김씨는 평소 아내의 소비활동이 마음에 들지 않았다. 집에 충분히 있는 생필품을 계속 구매한다는 게 가장 큰 이유였다. 가령, 통조림이 잔뜩 있는데도 할인행사를 한다며 몇개씩 사오고, 샴푸는 기능별로 총 4가지를 구비하는 식이었다.

특히 마트 위에 있는 다이소는 아내만의 ‘핫플레이스’였다. 방문할 때마다 1000~ 2000원 하는 물건을 사오는 아내를 김씨는 이해하기 힘들었다. 민씨도 나름 할 말은 있다. 생활하는 데 필요한 물품일 뿐 사치품을 사는 게 아니라는 게 그의 생각이다. 싸게 사두면 언젠가 필요할 때 요긴하게 사용할 수 있기 때문에 민씨는 자신의 소비 스타일이 합리적이라고 믿고 있다.

부부가 이처럼 사소한 것을 두고 대립한 덴 또 다른 이유도 있다. 2살 터울인 두 자녀 중 첫째가 올해 고등학교에 입학하면서 부부는 사교육비의 압박을 한층 더 느꼈다. 교육비가 최소 6년간은 줄어들지 않을 게 뻔했기 때문이었다.

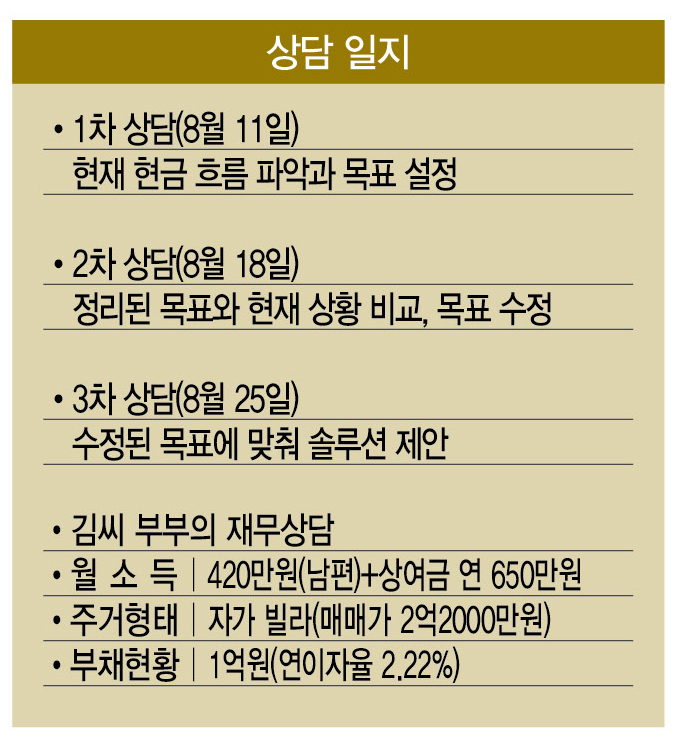

어쨌거나 두루마리 휴지로 시작된 부부싸움은 며칠이 지나도 식을 줄 몰랐고, 결국 부부는 합의점을 찾기 위해 상담을 신청했다. 상담을 통해 소비습관을 분석해 보고 앞으로 어떻게 해야 목돈을 모을 수 있을지 조언을 구하기로 결정했다. 그럼 민씨 부부의 재정상태가 어떤지 한번 살펴보자.

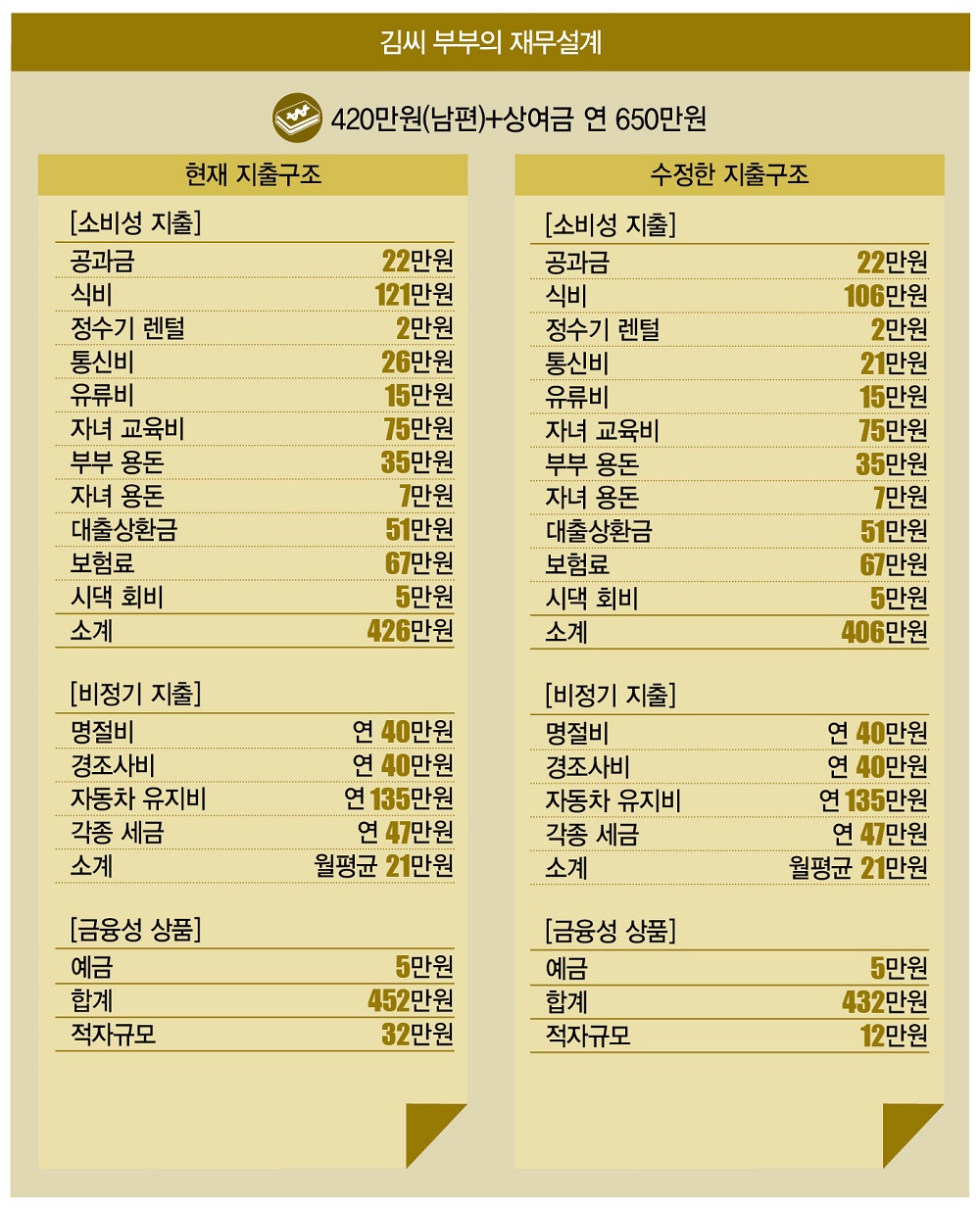

부부의 월소득은 420만원. 중소기업에 다니는 김씨가 혼자서 소득을 책임지고 있다. 소비성 지출로는 공과금 22만원, 식비 121만원, 정수기 렌털 2만원, 통신비 26만원, 유류비 15만원, 자녀 교육비 75만원, 부부 용돈 35만원, 자녀 용돈 7만원, 대출상환금 51만원, 보험료 67만원, 시댁 회비 5만원 등 426만원이다.

비정기 지출은 1년 기준으로 명절비(40만원), 경조사비(40만원), 자동차 유지비(135만원), 각종 세금(47만원) 등 총 262만원이다. 월평균 21만원을 지출하는 셈이다. 금융성 상품은 아내가 든 예금 5만원이 전부다. 이렇게 부부는 총 452만원을 쓰고 32만원 적자를 내고 있었다. 남편이 받는 상여금(연 650만원)이 없었다면 심각한 상황이었을지 모른다. 그렇다고 문제가 없는 건 아니었다.

무엇보다 부부는 월 5만원짜리 예금 외엔 저축도, 투자도 하지 않고 있었다. 당연히 목돈도 없었다. 10년 전 자가 빌라(매매가 2억2000만원)를 구입하는 데 모두 쏟아부은 탓이다. 지금부터 부지런히 자금을 마련해도 노후를 완벽하게 준비할 수 있을 거라 장담하기 어렵다.

설상가상 집을 사느라 빌린 대출금(총 1억원·연이율 2.22%)도 부부를 옥죄는 요인이다. 절반가량으로 줄긴 했지만 앞으로도 10년간 월 51만원을 갚아나가야 한다. 여기에 점점 불어나는 자녀 교육비에 노후대비까지 해야 하니 부부의 정신적 스트레스가 심할 수밖에 없다. 그나마 다행인 건 부부가 사치스러운 생활을 하지 않는다는 점이었다. 가계부를 살펴보니 생활비 외에 부부가 특별히 과소비를 하고 있다는 느낌은 받지 못했다. 이를 토대로 1차 재무상담을 진행했고, 부부는 대출을 빨리 상환하고 노후 준비를 서두르겠다는 계획을 세웠다. 그러기 위해선 지출을 줄여야 했다.

먼저 단골항목인 식비(121만원)부터 살펴봤다. 청소년기의 자녀가 있는 집안에서 식비를 줄이기란 쉬운 일이 아닐 것이다. 그럼에도 줄일 수 있을 때까진 줄여야 한다. 평소 부부는 외식 횟수가 잦은 편인데, 대부분은 콩나물 국밥·순대 국밥 등 액수가 크지 않은 음식들이었다. 그래도 재료를 직접 사다가 먹는 편이 낫기 때문에 앞으로는 밖에 나가서 먹는 횟수를 크게 줄이기로 했다.

남편과 자녀들의 식습관도 바꾸기로 했다. 민씨가 부지런히 밑반찬을 준비해 놓아도 김씨가 홈쇼핑으로 만두나 다른 반찬들을 사는 경우가 적지 않았다. 식욕이 왕성한 자녀들 때문이라고는 하지만 예상보다 버려지는 음식이 많아 홈쇼핑도 자제하기로 했다.

이렇게 부부는 121만원의 식비를 106만원으로 15만원 줄였다. 다음은 통신비(26만원)다. 별다른 취미생활이 없는 부부는 TV를 보거나 영화관에 가는 식으로 여가시간을 보냈다. 요새는 코로나19로 외출이 어려워지면서 넷플릭스 같은 OTT채널을 보거나 놓친 방송을 소액결제해 시청한다.

그런데, 습관적으로 결제를 하다 보니 방송 결제횟수가 꽤 늘어나 지금의 액수에 이르게 됐다고 한다. 앞으로는 무제한 시청이 가능한 OTT만 이용하기로 결정했고, 그 결과 통신비는 26만원에서 21만원으로 5만원 줄어들었다.

이렇게 1차 상담에서 부부는 식비 15만원, 통신비 5만원 등 총 20만원을 줄였다. 이에 따라 적자 규모는 32만원에서 12만원으로 감소했다. 하지만 여전히 갈 길이 멀다. 부부가 알뜰살뜰하게 살아온 터라 과감하게 쳐낼 수 있는 지출항목이 눈에 띄질 않아서다. 아내 민씨가 새 일자리를 구한다고 나섰지만 쉽지만은 않을 것이다. 대출금을 갚고, 미래를 준비하겠다는 부부의 계획은 이뤄질 수 있을까. 더 자세한 방법은 다음 시간에 소개하도록 하겠다.

서혁노 한국경제교육원㈜ 원장 | 더스쿠프 전문기자

shnok@hanmail.net

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?