내가 피해자인데 내 보험으로 …

전동킥보드 보험 논란

다른 사람의 과실로 다쳤는데 ‘내 보험’으로 처리해야 한다면…. 실손의료보험을 얘기하는 게 아니다. 금융당국이 내놓은 전동킥보드 사고 시 보상 방법이다. 당연히 시장에선 피해자와 보험사에 부담을 돌리고 있다는 비판이 나오고 있다. 문제는 어쩌다 이런 일이 벌어졌느냐다. 그 중심엔 전동킥보드 업체와 손해보험업계의 ‘탐욕’이 숨어 있다. 더스쿠프(The SCOOP)가 전동킥보드 보험 논란을 취재했다.

# 2018년 10월, 건널목을 지나던 여성이 한 남성이 몰고 가던 전동킥보드에 치여 사망했다. 전동킥보드에 치인 여성은 바닥에 머리를 세게 부딪혀 큰 충격을 받았다. 뇌사 상태에 빠진 여성은 20일 넘게 병원에서 치료를 받았지만 결국 사망했다. 전동킥보드에 치인 보행자가 사망한 첫 사고다.

# 올해 8월 오후 5시경, 귀가하던 남성이 전동킥보드에 부딪히는 사고가 발생했다. 당시 내리막길을 달리던 전동킥보드 운전자는 남성을 발견하고 브레이크를 잡았지만 속도를 줄이지 못했다. 무방비 상태에서 사고를 당한 남성은 두개골 골절과 뇌출혈이라는 큰 부상을 입었다.

퍼스널 모빌리티(personal mobility)로 불리는 전동킥보드의 사용자가 증가하고 있다. 전동킥보드가 20~30대 젊은층에게 큰 인기를 끌고 있는 데다 코로나19의 영향으로 혼잡한 대중교통 대신 전동킥보드를 선택하는 사용자가 증가했기 때문이다. 모바일 빅데이터 플랫폼 ‘모바일 인덱스’에 따르면 전동킥보드 앱 사용자는 지난해 4월 3만7294명에서 올해 4월 21만4451명으로 증가했다(안드로이드 기준).

한국교통연구원은 2017년 보고서를 통해 2016년 6만대 수준이었던 국내 시장 규모가 2020년 20만대까지 증가할 것으로 예상했다. 전망은 현실화하고 있다. 이를 엿볼 수 있는 것이 서울시의 공유 전동킥보드 수다. 서울시에 따르면 2018년 말 150여대에 불과했던 공유 전동킥보드는 올 8월 3만5850여대로 증가했다. 올해 5월의 1만6580여대와 비교해도 2배 이상 증가한 수치다.

전동킥보드 사용자가 늘면서 관련 사고도 증가하고 있다. 한국교통안전공단에 따르면 2017년 117건이었던 퍼스널 모빌리티 사고는 지난해 447건으로 4배 가까이 치솟았다. 사망자도 2017년 4명, 2018년 4명, 2019년 8명으로 증가세를 보이고 있다. 관련 통계가 접수된 사고 건수라는 걸 감안하면 실제로 발생한 퍼스널 모빌리티 사고는 더 많을 것으로 보인다.

가파르게 증가하는 전동킥보드 사고

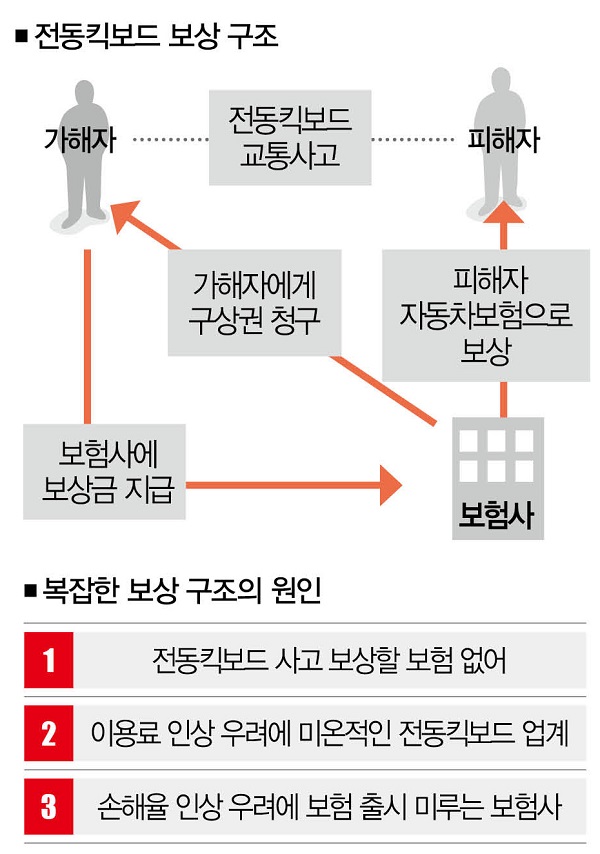

문제는 관련 사고가 증가세를 띠고 있는 상황에서도 사고 시 피해자가 보장받을 수 있는 보험이 없다는 점이다. 실제로 주요 전동킥보드 공유업체의 이용약관은 ‘서비스를 이용할 때 다른 회원, 제3자에게 신체 또는 재산상 피해 등 모든 상해나 손해, 손실이 발생한 경우 회원이 모든 것을 배상해야 한다’고 규정하고 있다. 가해자가 배상을 하지 않으면 치료비를 모두 피해자가 부담할 수밖에 없다는 거다.

다행히 지난 9월 14일 금융감독원이 자동차보험 표준약관의 ‘무보험자동차’ 정의에 전동킥보드(개인형 이동장치)를 추가하는 내용의 ‘보험업감독업무시행세칙’을 예고해 보상의 길이 열렸다. 자동차보험을 이용해 전동킥보드 사고를 보상하겠다는 것이다. [※참고: 자동차보험 무보험자동차에 의한 상해 특약에서는 무보험자동차나 뺑소니차에 의해 다쳤을 때 보상을 받을 수 있다. 정부는 지난 6월 도로교통법을 개정해 전동킥보드 등을 개인형 이동장치로 분류했다.]

쉽게 말해 전동킥보드에 치여 다쳤을 때 피해자가 가입한 자동차보험에서 보상을 받고 보험사가 가해자에게 보험료를 청구한다는 것이다. 자동차보험에 가입하지 않은 피해자는 부모나 자녀의 무보험차 상해 특약으로 보상을 받을 수 있다.

문제는 사고를 당한 피해자가 왜 자신의 자동차보험에서 보상을 먼저 하고, 구상권을 청구해야 하느냐다. 이는 ‘전동킥보드의 보험가입을 의무화하면 복잡한 문제가 간단하게 풀린다’는 주장과 궤를 함께한다. 하지만 보험가입 의무화 작업은 이렇다 할 진전이 없다. 공유 전동킥보드 업체와 손보업계의 ‘이권’과 직결돼 있어서다.

무엇보다 보험에 의무적으로 가입해야 한다면 전동킥보드 업체로선 이용료를 올려야 한다. 전동킥보드업계 관계자는 “전동킥보드의 매력은 비교적 저렴한 가격(대략 10분에 1000~1500원)에 대중교통이 닿지 않는 곳에서 이용할 수 있다는 것”이라며 “보험료가 붙어 이용금액이 높아지면 이용자가 감소할 것”이라고 우려했다.

손보업계의 고민도 ‘이권’과 맞닿아 있다. 전동킥보드 보험의 필요성은 있지만 자칫했다간 골칫거리를 떠안을 수 있다는 이유에서다. 손보업계 관계자는 “보험사 수익을 갉아먹을 수 있다”면서 말을 이었다.

“전동킥보드가 대중화한 지 얼마 지나지 않아 활용할 수 있는 데이터가 많지 않다. 나중에 손해율이 치솟으면 보험사에 문제가 될 수 있다. 이미 자동차보험으로 손실을 보는 손보사가 보험 개발에 미온적인 이유다. 보험 의무 가입이 효과를 보려면 전동킥보드는 물론 개인이 구입한 전동킥보드도 보험에 가입해야 한다. 이는 전동킥보드에 번호판을 달자는 얘기와 같은데 가능성이 낮다.”

전동킥보드 보험 없는 이유

전동킥보드를 ‘개인형 이동장치’로 규정한 도로교통법 개정안은 올 12월 10일 시행된다. 전동킥보드가 인도에 있는 자전거 도로를 누빌 날이 머지않았다는 것이다. 벌써 ‘킥라니(킥보드+고라니·고라니처럼 갑자기 튀어나오는 전동킥보드)’를 걱정하는 목소리가 커지는 이유다. 김필수 대림대(자동차학) 교수는 “법을 뒷받침할 수 있는 교육·보험 등 제도가 전혀 마련돼 있지 않은 상황”이라며 “정부와 보험사가 나서 관련 보험을 만들고 가입을 의무화해야 한다”고 꼬집었다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?