30대 부부 재무설계 中

우리 모두가 이용하고 있지만 자세히 아는 사람이 드문 상품은 뭘까. 답은 의외로 간단한데, 다름 아닌 보험이다. 보험설계사가 아닌 이상에야 보험이 얼마나 필요한지, 적정금액은 얼마인지, 또 무엇부터 가입해야 할지 모르는 이들이 숱하다. 그래서 재무상담을 하다 보면 열 가구면 열 가구 보험료 지출이 과하다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 적정 보험료의 산출 기준을 살펴봤다.

![보험의 보장항목은 가급적 넓게, 보험끼리 중복되지 않게 하는 것이 좋다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202011/41472_58754_5010.jpg)

돈 문제로 골머리를 앓고 있던 김지훈(가명·35)씨와 신지영(가명·38)씨 부부. 남편이 다니던 직장을 그만두고 전업투자자가 되겠다고 선언하면서 아내 신씨의 마음은 더 복잡해졌다. 남편의 벌이는 시원찮다. 주식투자로 첫달에 150만원의 수익을 내면서 상승세를 타는가 했는데, 반년이 지난 지금은 한달에 80만원 남짓 버는 수준에 그치고 있다. 사실상 외벌이 부부인 셈이다.

남편에게 직장을 다시 다니면서 주식투자를 병행해보는 게 어떻겠느냐고 설득해 봤지만 남편은 요지부동이다. 한국 주식시장에서 크게 성공하려면 매우 짧은 기간에 주식을 매매하는 이른바 ‘단타매매’를 해야 하는데, 그러려면 주식에만 ‘올인’해야 한다는 게 김씨의 생각이다.

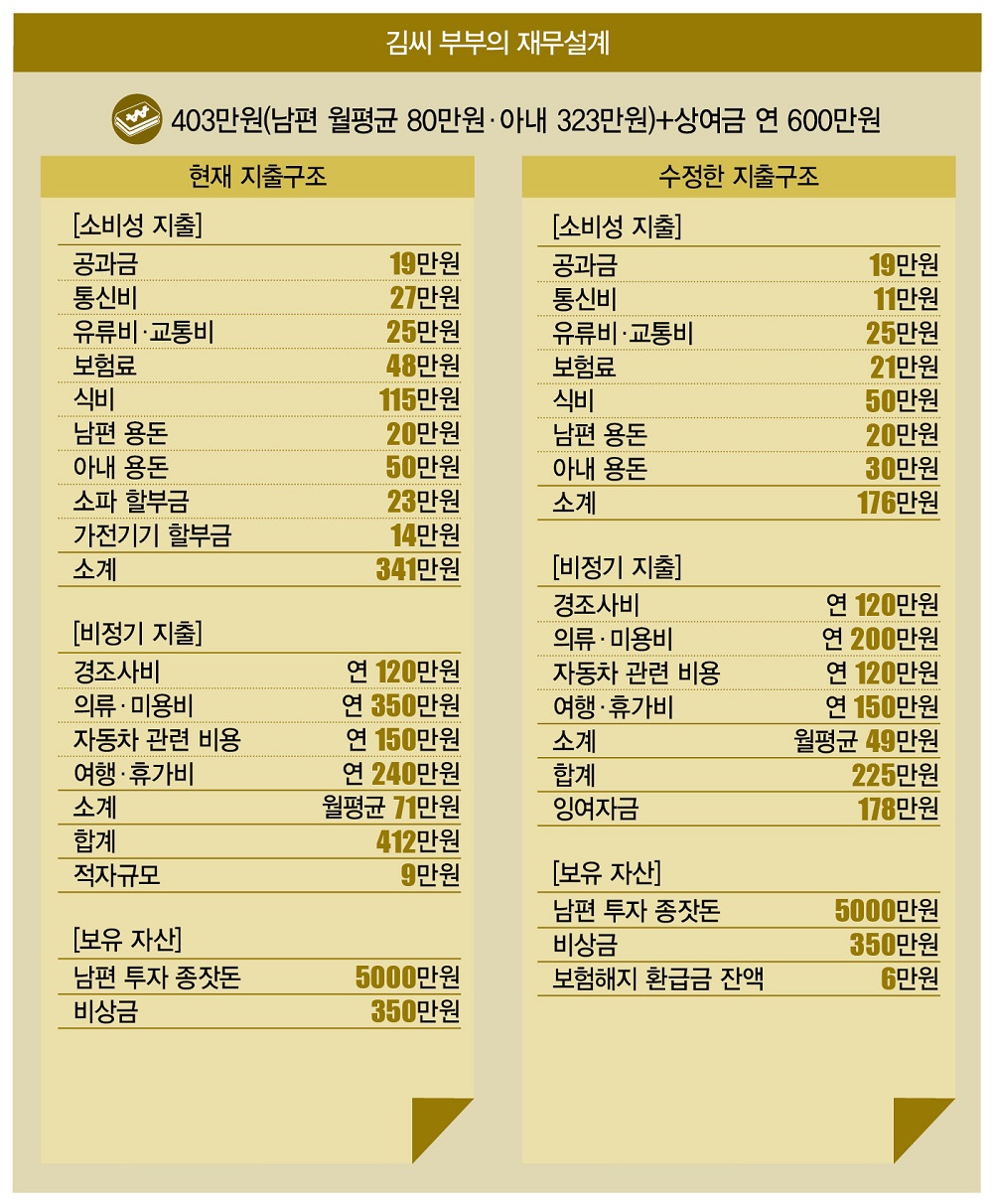

부부의 소득은 월 403만원. 아내가 323만원을 벌고 남편이 주식투자로 80만원을 번다. 사실 이 정도 금액이면 두 사람이 생활하기에 그리 부족하진 않다. 하지만 자녀 계획을 세운다면 얘기가 달라진다. 사실상 가계 소득을 아내인 신씨가 책임지고 있는데, 덜컥 임신이라도 하는 날에는 남편 김씨가 생계를 책임져야 하는 상황이 오기 때문이다. 하지만 김씨의 주식수익만으론 평소처럼 생활하는 게 불가능하다.

어떻게 해야 할까. 남편 김씨에게 물어봐도 뾰족한 수가 나오질 않았다. 재취업할 생각은 아예 없는 듯했다. 이 문제는 일단 뒤로 제쳐두고 부부의 가계부에서 답을 찾아보기로 했다. 부부는 소비성지출 341만원, 비정기지출 월평균 71만원 등 총 412만원을 쓰고 9만원씩 적자를 보고 있었다. 저축은 없었다.

지난 상담에서 통신비(27만원→11만원)와 용돈(총 70만원→50만원) 등 총 36만원 줄여 9만원 적자를 27만원 흑자로 돌리는 데는 성공했다. 그런데, 별다른 저축을 하지 않는데도 적자가 나는 이유가 궁금했다.

무엇보다 한달에 115만원이나 쓰는 식비가 문제였다. 둘이서 생활하는데 식비가 100만원이 넘은 이유는 배달앱에 있었다. 부부는 평소 배달요리를 즐겨 먹는데, 배달앱에서 주문한 건수를 확인해보니 30만원이 넘었다.

특히 김씨가 집에서 시켜 먹은 횟수가 압도적으로 많았다. 김씨는 “하루 종일 모니터를 들여다봐야 하니 요리를 해먹을 생각도 못했다”고 말했지만 이런 생활 패턴은 반드시 고칠 필요가 있다. 필자는 “말이 좋아 전업투자자지, 거의 반백수나 다름없는 생활”이라며 배달앱 이용횟수를 확 줄이라고 엄포를 놨다.

하지만 직장을 다니는 아내도 매일 요리를 하긴 어렵다. 이 부분은 반찬을 사먹는 것으로 의견을 모았다. 인근 재래시장의 반찬가게를 이용하면 식비를 줄이고 요리하는 수고로움도 덜 수 있다는 점을 감안했다. 필자는 부부에게 꼭 식단표를 짜라고도 당부했다.

식단표가 있으면 주어진 예산 안에서 효율적으로 자금을 운용할 수 있다. 이런 식으로 식단표에 맞춰 반찬을 사먹고 배달앱 이용횟수를 줄여 부부는 115만원에서 50만원으로 65만원이나 줄일 수 있었다.

다음은 쓸데없는 지출을 늘려놓는 단골메뉴 보험료(48만원)를 살펴보자. 사실 보험에 가입할 땐 우선순위가 있다. 실손의료비 보험이 가장 먼저고, 두번째가 큰 질병을 보장하는 보험이다. 특히 한국인 3대 질병 중 하나인 암의 진단비가 얼마나 나오는지 꼼꼼히 살펴야 한다. 특약의 범위와 보장기준이 보험사마다 천차만별이기 때문이다. 그중에서도 갑상선암이나 유방암·대장암 등 발병률이 높은 암의 보장 범위를 꼭 확인해야 한다. 약관의 보장 범위는 최대한 광범위할수록, 또한 보험끼리 보장 범위가 겹치지 않을수록 좋다.

그다음 골절 같은 특약을 넣거나 상황에 따라 입원비 특약을 부과한다. 이렇게 보험을 구성하면 30대 부부의 건강보험료(민간보험사 기준)는 20만원선(100세 만기 30년 납입 기준)이면 충분하다. 부부의 보험을 살펴보니 보장이 중복되는 보험이 여러개 있었다. 모두 정리하고 앞서 언급한 방식으로 리모델링한 결과, 부부의 보험료는 48만원에서 21만원으로 27만원 줄어들었다. 소파 할부금(23만원), 가전기기 할부금(14만원) 등 37만원은 전부 완납하기로 했다. 각각 잔액이 92만원, 42만원 총 134만원이 남았는데, 보험을 해지하고 받은 환급금(140만원)을 전부 활용했다. 하루에도 몇백만원씩 오고가는 주식판에서 활동해서 그런지 부부는 씀씀이가 큰 편이다. 이번 할부금도 남편이 소파·컴퓨터 등을 바꾸는 바람에 발생한 비용인데 앞으로는 구매를 자제하기로 했다.

마지막으로 비정기지출이다. 부부는 경조사비(연 120만원), 의류·미용비(연 350만원), 자동차 관련 보험료(연 150만원), 여행·휴가비(연 240만원) 등 총 860만원을 쓴다. 한달에 71만원씩 쓰는 꼴인데, 아내의 연 상여금(600만원)을 훌쩍 넘을 정도로 지출이 과하다. 부부는 상여금을 써서 의류비(연 350만원→연 200만원), 여행·휴가비(연 240만원→연 150만원)를 줄이기로 했다. 자동차 보험도 다이렉트 보험으로 바꿔 보험료를 연 150만원에서 연 120만원으로 절감했다. 그 결과, 비정기 지출은 연 860만원에서 연 590만원으로 줄어들었다. 이에 따라 월평균 지출도 71만원에서 49만원으로 22만원 절약하는 데 성공했다.

2차 상담이 모두 끝났다. 이번 상담에서 부부는 식비(65만원), 보험료(27만원), 신용카드 할부금(37만원), 비정기지출(22만원) 등 총 151만원을 절약하는 데 성공했다. 1차 상담에서 줄였던 금액(36만원)까지 합하면 부부가 줄인 지출은 187만원에 이른다. 적자였던 9만원을 빼면 부부는 총 178만원을 잉여자금으로 확보한 셈이 된다. 생각보다 액수가 꽤 컸다. 무엇보다 배달앱을 애용하고 비싼 가전제품을 충동구매하던 부부가 생활패턴을 바꾸기로 결심한 덕분이다. 상여금과 보험해지 환급금을 적절히 활용한 것도 지출을 줄이는 데 큰 도움이 됐다.

이제 남은 건 178만원을 어떻게 알뜰하게 분배하느냐다. 전업투자자인 남편이야 종잣돈으로 쓰고 싶었을 테지만, 힘들게 만들어낸 돈이라서 그런지 부부는 이번엔 전액 저축하기로 마음을 먹었다. 두 사람의 재무목표는 내집 마련과 자녀 양육비 확보다. 이를 준비할 자세한 방법은 다음 시간에 소개하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?