올해 안에 SKT 분할 필수

일반적인 인적분할은 호재

불운한 운명, 중간지주사

![SK그룹이 SK하이닉스의 지배력을 높일 방법은 올해 안에 분할하는 것 외엔 별로 없다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202102/42606_61286_232.jpg)

올 초부터 출렁이던 SK텔레콤이 최근 들어 상승세를 타고 있다. 지난해 4분기 알찬 실적을 올렸기 때문이지만, 다른 이유도 있다. ‘SK텔레콤이 올해 안에 인적분할을 꾀할 것’이란 전망에 힘이 실리고 있어서다. 일반적으로 인적분할은 일반주주들에게 호재로 통한다. 하지만 SK텔레콤 분할 과정 속에선 그렇지 않을 수도 있다.

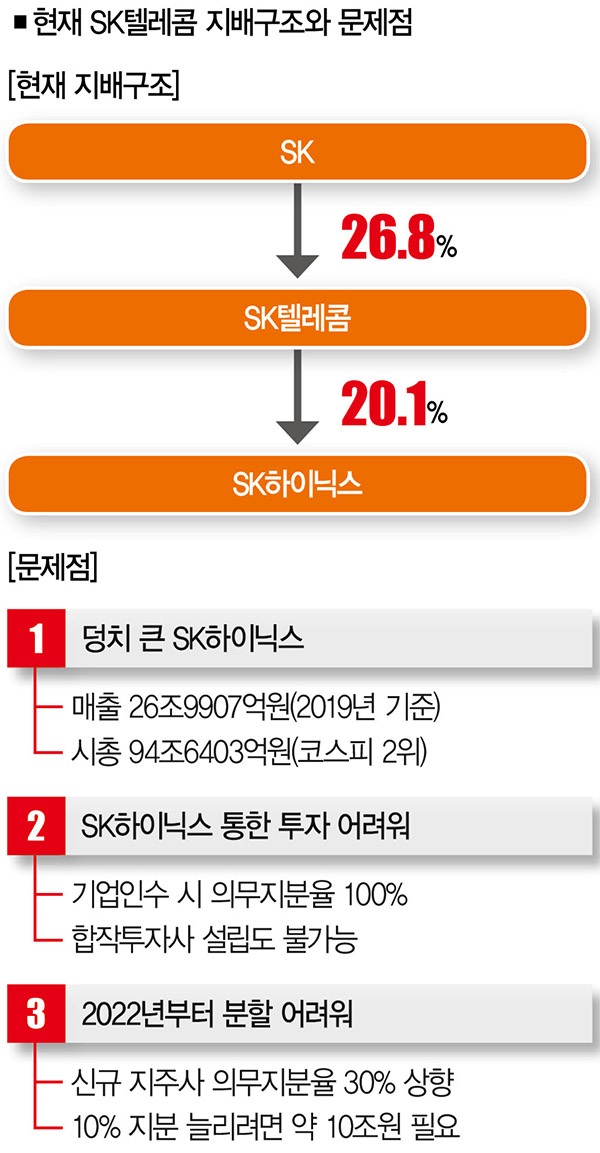

SK텔레콤이 올해 안에 분할을 꾀할 것으로 보인다. 이유는 분명하다. 지배구조 개편이 필요해서다. SK그룹은 지주회사 SK를 통해 SK이노베이션, SK텔레콤, SK바이오팜, SK E&S, SK머티리얼즈 등 자회사를 거느리고 있다. 이들 자회사에서 뻗어나간 SK하이닉스 등 손자회사도 숱하다.

문제는 몸집이 너무나 큰 손자회사 SK하이닉스가 SK텔레콤에 속해 있다는 점이다. SK하이닉스의 매출(2019년 기준)은 26조9907억원에 이른다. 시가총액은 94조6403억원(2월 17일 기준)으로 코스피 2위다. SK계열사 중 몸값이 가장 비싼 기업이 손자회사로 있는 셈이다.

이런 구조는 SK그룹에 부담이다. 우선 SK하이닉스가 아무리 돈을 많이 벌어도 SK텔레콤 주가에 큰 영향을 주지 못할 가능성이 높다. 여러 이유가 있지만 업종이 다른 탓이 크다. 그렇다고 SK하이닉스 자금으로 신규사업에 진출하는 것도 어렵다. 공정거래법상 지주회사의 손자회사는 증손자회사의 지분을 100% 보유해야 하기 때문이다.SK텔레콤을 분할해야 한다는 목소리가 나온 이유다.

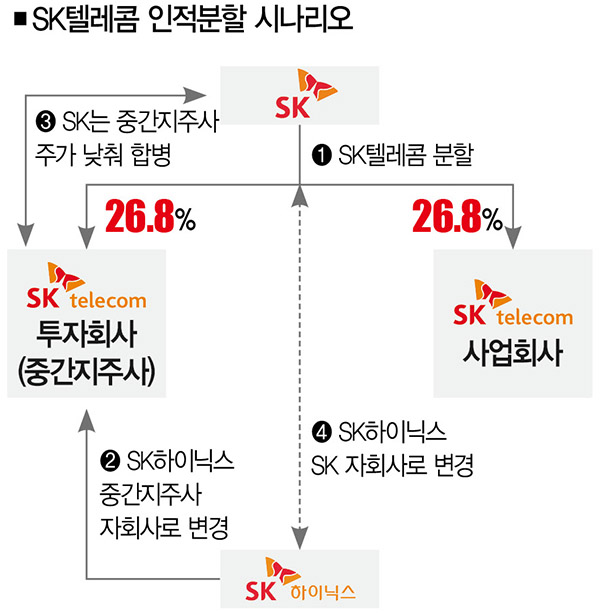

분할 방법론은 다음과 같다. “SK텔레콤을 투자회사(중간지주사)와 사업회사로 나눈다. 그다음 SK하이닉스를 투자회사의 자회사에 종속시킨 후 SK와 그 투자회사를 합병하면 (중간지주사격인 투자회사가 사라지면서) SK하이닉스는 SK자회사가 된다. 이로 인해 SK하이닉스가 공정거래법상 규제에서 자유로워진다.”

SK텔레콤이 분할해야 할 이유는 또 있다. 내년부터 신규 지주회사는 개정 공정거래법에 따라 자회사와 손자회사의 지분율을 30%(비상장사는 50%)까지 높여야 한다. 현재 SK텔레콤이 보유하고 있는 SK하이닉스 지분은 20.1%다. 여기서 10%포인트를 더 늘리려면 9조5000억여원을 투입해야 한다. SK 입장에선 큰 자금을 별 의미도 없이 날려버릴 수 있다는 얘기다.

그러니 지금이 아니면 막대한 자금을 넣지 않고 분할할 수 있는 기회를 아예 상실해 버린다. 익명을 원한 업계의 한 관계자는 “시장 안팎에서 올해 안에 SK텔레콤 분할이 현실화할 것이라는 관측이 나오는 덴 그럴 만한 배경들이 있다”고 말했다.

그럼 SK텔레콤이 분할한다면 어떤 방식으로 진행될까. 먼저 지난해까지 거론됐던 물적분할과 인적분할 방식을 모두 살펴보자. 물적분할은 신규 지주회사가 지분을 100% 보유하는 방식으로 사업을 떼어내는 방식이다. LG화학이 LG에너지솔루션을 이런 방식으로 분할했다.

기존 주주들은 새로 탄생하는 기업의 주식을 얻을 수 없기 때문에 이득을 보지 못한다는 인식이 강하다. 물론 꼭 그런 건 아니다. 기업의 사업영역이 너무 많으면 잘되는 사업이 잘안되는 다른 사업들로 인해 가치를 제대로 평가받지 못하는 경우가 있다. 이럴 때 물적분할을 통해 잘되지 않는 사업을 떼어내면 남아 있는 사업의 가치를 제대로 평가받을 수 있어서다.

오너에게도 유리하다. 분할된 기업이 증자를 꾀할 때 오너(지주회사)는 이미 100% 지분을 보유하고 있기 때문에 증자에 참여하지 않더라도 지분율이 줄지 않는다. 힘들이지 않고 투자금을 끌어올 수 있고, 지배력도 유지하는 게 가능하다는 얘기다.

반면 인적분할은 기업을 투자회사와 사업회사로 나누고, 기존 주주들의 지분율대로 주식을 똑같이 나누는 방식이다. 지주회사와 사업회사의 주주 구성이 똑같다는 얘기다. 이 경우 기존 주주들도 분할되는 사업회사의 이익을 나눠 가질 수 있다는 장점이 있다.

하지만 이 역시 ‘일반주주에게 반드시 이익’이라는 건 아니다. 분할은 자산을 떼어낸다는 건데, 경영진이 그 비율을 어떻게 정하느냐에 따라서 사업회사의 자산이 쪼그라들 수도 있어서다. 여기서 맹점은 일반주주들은 흔히 지배력에 영향을 미치는 투자회사보다는 사업회사의 주식을 더 중요하게 생각한다는 점이다. 만약 사업회사의 자산이 쪼그라든 상태에서 오너(지주회사)가 대규모 증자를 꾀하면 주식가치는 떨어질 수밖에 없다.

선택의 기로에서 SK텔레콤은 인적분할을 선택할 가능성이 높아 보인다. 지난 2월 3일 열린 2020년 4분기 실적 콘퍼런스콜에서 분할 관련 질문을 받은 윤풍영 SK텔레콤 최고재무책임자(CFO)는 “분할을 포함한 지배구조 개편과 관련해 결정된 건 없지만, 개편을 추진한다면 기업가치 상승을 전제로 주주들이 만족하는 방안으로 선택하겠다”고 밝혔다. 일반적으로 ‘주주들이 만족하는 방안’이란 인적분할이다. 시장도 그렇게 해석하고 있다.

관건은 인적분할을 통해 SK텔레콤 일반주주들이 이득을 볼 수 있느냐다. 많은 투자자는 긍정적인 반응을 보이고 있지만 그렇지 않을 가능성도 있다. 왜일까.

앞서 언급했듯 SK텔레콤이 분할을 꾀하는 이유는 지주회사 SK가 SK하이닉스를 직접 지배하기 위해서다. 이 때문에 언제가 됐든 SK하이닉스를 품은 투자회사(중간지주사)는 SK와 합병할 가능성이 높다(이는 물적분할을 해도 마찬가지다). 당연히 SK그룹 입장에선 중간지주사의 주가가 낮을수록 좋다. 그래야 합병할 때 돈이 적게 들기 때문이다. 결국 SK텔레콤 주주들은 인적분할을 통해 SK텔레콤 투자회사의 주식을 얻는다고 하더라도 큰 이득을 보지 못할 공산이 크다.

SKT 중간지주사 ‘불운한 운명’

김흥식 하나금융투자 애널리스트는 “시기를 단정하긴 어렵지만 인적분할 후 SK는 SK텔레콤 사업회사 주식을 팔고 SK텔레콤 투자회사(중간지주사) 주식을 매수(공개매수 포함)해 SK의 중간지주사 지분율을 높일 것”이라면서 “중간지주사는 불운한 운명을 갖고 탄생하는 만큼 굉장한 할인율이 적용될 것”이라고 분석했다.

그는 “그 과정에서 SK텔레콤 사업회사의 가치가 올라갈 가능성도 없지 않다”면서도 “하지만 통신사업은 성장성이 그리 높지 않고, 경쟁사들의 시가총액도 높지 않아 만만치 않다”고 꼬집었다. 인적분할을 한다고 일반주주들이 마냥 좋아할 일은 아니라는 지적이다.

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?